新黄河记者:刘瑾阳

2026年初,助贷行业下沉市场的行业格局迎来剧烈调整。此前以高息放贷、短周期借贷、隐性收费为核心特征的月系融担模式,在支付通道被监管叫停后迅速收缩。

与此同时,一种以权益商城为载体的隐蔽扣费模式呈野蛮扩张之势,标价199元至1999元不等的会员权益包,以获取贷款资格为诱饵,通过默认勾选权益包、延迟分期扣费等手段,成为部分平台在助贷新规严监管背景下变相牟利的核心方式。

从月系融担直白的违规收费,到权益商城隐蔽的变相扣费,助贷行业的新一轮扣费风暴正以更隐蔽的方式席卷下沉市场。

三类商城模式分化,权益商城偏离借贷本质

据了解,当前助贷行业内的商城模式已形成明显分化,主流可分为三类,其中前两类仍属助贷行业范畴,第三类则彻底偏离真实借贷逻辑,沦为纯扣费工具。

第一种是比较正规的分期电商平台,具备正常的履约能力,能即时发货、商品保真,通过嵌入式金融服务向用户提供借贷资金,在此类平台上,用户真实消费意图明确。

第二类为积分商城模式,该类平台设置了“消费换积分、积分兑额度”的借贷门槛,用户需先行购买电动牙刷、红酒等非必需商品获取积分,再通过积分兑换贷款额度,以“先消费后放款”的形式规避利率明示要求,本质上是现金贷的变相运作模式。

第三类则是当前市场乱象的核心主体——权益商城模式。此类平台以开通会员权益为噱头,诱导下沉市场的急需资金用户完成绑卡、授信操作,实则并无真实的放款流程,其核心盈利手段并非借贷服务,而是通过一系列隐蔽操作对用户进行扣费,完全脱离了助贷业务的本质。

上游借贷产品导流、设置延迟扣款机制、默认勾选委托扣款协议,成为此类权益商城完成隐蔽扣费的三大核心操作手段。据业内人士透露,权益商城的用户流量大多由贷款超市平台层层导流而来,用户的核心诉求是获取借款,而非在平台进行消费购物,这也为平台的隐蔽扣费提供了可乘之机。

“这个模式最精准收割的点就在于,不是立即扣款。”一位行业从业者透露,用户按照平台指引完成绑卡、授信等操作后,往往会收到授信失败的结果,而这类有借款需求的用户通常会同时操作多个借贷App,不会对单一平台的授信失败过度关注。平台正是抓住这一心理,设置T+5、T+30等不同的延迟扣款周期,并非即时扣费,用户往往在扣款发生后仍无法明确扣费主体。

与此同时,在用户绑卡授信的关键环节,平台会通过系统默认勾选的方式,让用户在未察觉的情况下签订委托扣款协议、权益服务协议、自动续费协议等电子合同。

绝大多数用户不会仔细阅读长达数页的合同条款,这就为平台后续的违规扣费埋下了伏笔,也成为平台规避责任的“依据”。

利率红线倒逼模式迁移,权益商城借隐蔽操作牟取暴利

权益商城模式的突然爆发,并非行业模式创新的结果,而是助贷新规落地后,利率红线倒逼下部分从业者的被动业务迁移。

自助贷新规正式实施以来,传统高息借贷业务失去生存空间,部分从业者试图在原有赛道中寻找违规套利的新路径。据业内人士透露,权益商城模式的技术门槛较低,只需将原有助贷流程中的“放款 + 权益扣费”环节调整为“不放款 + 权益扣费”,即可快速完成业务转型,这也成为该模式快速蔓延的重要原因。

“这种权益商城与积分商城的区别之一是,积分商城是有现金贷放款业务的,而前者很多平台是一分钱不放款。”该从业者补充道,相较于积分商城,权益商城彻底抛弃了借贷业务的外壳,成为纯粹的扣费工具。

低成本、高售价的定价模式,让权益商城拥有了暴利的盈利空间。平台向用户售卖的会员权益包,通常包含实物商品、视频会员、音乐会员等内容,但其提供的实物商品价值不明,各类虚拟会员的综合成本极低,与数百元至数千元的售价严重不匹配,质价失衡问题突出。

面对用户的投诉维权,此类平台也形成了一套成熟的应对策略。“这个业务,除非你扣完跑路,不然你就在这儿待着,用户随时进线,第一时间接听电话,进行安抚、解释,退款就完事儿了。”一位从业者表示。被扣款用户的核心诉求通常是追回扣款,只要平台及时回应并解决部分诉求,一般不会引发大规模的舆论风险。

在实际处理退款诉求时,平台的核心策略是尽可能降低退费比例,往往以扣款同时已为用户发货的红酒、锅具等商品为理由,劝说用户放弃全额退款的诉求。而现实中,此类平台的核心用户群体为下沉市场客群,这部分用户大多深陷多头借贷困境,资金状况极度紧张,面对“被扣399元”与“获赠价值不明权益”的不对等情况,往往因缺乏议价能力和维权动力,最终选择放弃维权,这也让平台的违规扣费行为更加肆无忌惮。

为进一步规避监管风险,部分权益商城还引入权益服务商进行风险隔离,在利润分配环节向权益服务商支付5%~10%的分成。平台运营方通过让第三方权益服务商作为名义收款方,使得用户扣费记录中显示的收款主体、扣款主体均为权益服务商及第三方支付机构,平台实际运营公司则隐藏在幕后。当用户发起投诉时,首当其冲的被投诉对象变为权益服务商或支付机构,平台自身则实现了风险转移。

监管持续收紧,支付通道稀缺引行业连锁反应

从合规层面来看,权益商城的一系列操作已涉嫌侵害消费者的知情权和财产权。

随着中国人民银行对支付清算环节的穿透式检查成为常态,监管部门对投诉数据的监测阈值不断收紧,权益商城这种违规模式的长期存续性存在极大不确定性。

据21世纪经济报道,2026年初,浙江一支付公司因为综合年化利率超过24%的变种高息贷款产品“月系融担”提供支付通道,引发监管关注,被要求停止为相关客户提供支付结算服务,存量业务清退,并暂停入网、开立支付账户等。该事件成为监管收紧助贷行业支付通道的重要信号,也引发了行业内的连锁反应。

受此影响,为高息借贷平台、分期商城提供支付通道的第三方支付机构纷纷开展业务合规自查,部分支付机构已主动切断了存在争议模式的代扣通道。2026年央视3・15晚会后,监管对分期商城等相关业务的支付通道管控进一步收紧,目前市场上仍可为该类业务提供服务的第三方支付机构已寥寥无几。

在支付通道稀缺的背景下,四方支付通道商开始入场,为部分分期商城提供支付通道。

在黑猫投诉、消费保等主流投诉平台上,已有大量用户投诉部分平台存在强制扣费行为,权益商城的违规扣费问题已成为消费者投诉的热点。

据消费者投诉,富友支付、快钱支付、汇付支付、快付通、宝付支付等多家支付机构都曾为权益商城或权益服务商提供代扣服务。

其中,心悦汇商城是投诉重灾区,在黑猫投诉平台的累计投诉量已达2083条,多名消费者均表示对平台的扣费行为毫不知情。消费保平台的投诉信息显示,该平台的扣费行为涉及富友支付、快钱支付等多家持牌支付机构。

有消费者投诉称,2025年12月下载心悦汇 App 并绑定银行卡后,点击参与0元购活动,后续平台在未提前告知的情况下,连续两次扣取399元,共计扣费798元。该消费者提出全额退款诉求后,平台仅退还630元,剩余168元以“已发放开卡礼”为由拒绝退还。

公开信息显示,心悦汇商城由深圳市星粤荟科技有限公司运营,该公司成立于2025年3月,法人及实际控制人为方常学。

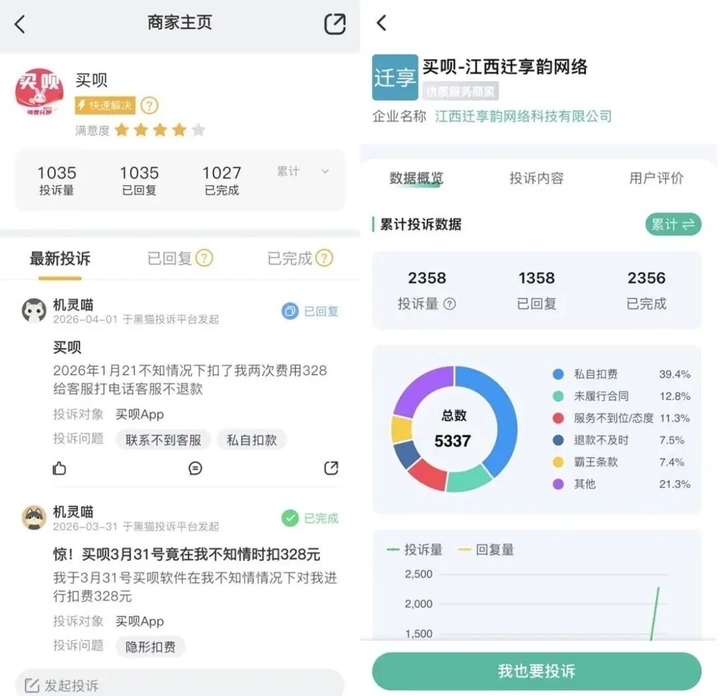

另一款名为“买呗”的商城平台的投诉量也居高不下,在两大投诉平台的累计投诉合计高达3393条,核心投诉问题均为私自扣费、隐形扣费,涉及深圳快付通、宝付支付等支付机构。

有消费者表示,在未主动开通相关服务、未授权自动扣款的情况下,被买呗平台通过第三方支付机构扣取328 元。

公开信息显示,买呗平台由江西迁享韵网络科技有限公司运营,该公司成立于2025年9月,注册资本500万元,法人及实际控制人为郭广华。此类权益强制扣费乱象,在助贷及贷超平台中并不鲜见。

新黄河记者从消费保平台获悉,“果然花”平台因违规扣除会员费,已遭到多名用户投诉。其中一名消费者投诉称,2026年1月,在该平台提交12000元借款申请后,次日便被无故扣取会员费1800元,2月15日,该消费者账户再次被扣除540元,消费者表示对两次扣费均不知情。

该消费者在投诉中提及上海赢燚网络科技有限公司(下称“赢燚网络”)与汇付支付两家公司。据了解,赢燚网络为一家权益服务商。该消费者上传的扣费截图显示,消费者在"果然花"平台中遇到的强制扣费行为,是由第三方权益服务商进行实际扣费,而汇付支付为该笔扣款提供了支付通道支持。

投诉平台显示,果然花背后的关联公司为广州杰俞科技有限公司,成立于2019年,注册资本为1000万元,实控人为刘进明。

编辑:郑楚翘 校对:李莉