新黄河记者:苏冉

在滴滴和曹操出行之后,又一家网约车平台选择冲击资本市场。日前,南京领行科技股份有限公司(以下简称“T3出行”)向港交所主板提交上市申请,这家由一汽、东风、长安三大汽车集团联合腾讯、阿里巴巴共同发起成立的出行平台,在成立7年后正式冲击港股IPO。

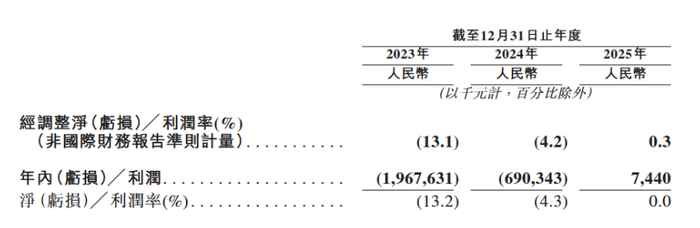

值得注意的是,招股书显示,2025年,T3出行全年实现营收171.09亿元,在赴港冲击上市的前一年实现扭亏为盈,录得年内利润744万元,净利率仅约0.04%。这意味着,尽管公司去年实现扭亏为盈,但存在盈利规模偏小、经营现金流波动较大等问题,引发了市场对其盈利可持续性的质疑。

上市申请材料显示,T3出行公司成立于2019年4月,同年7月平台正式上线,由一汽、东风汽车、长安汽车三大央企联合阿里巴巴及腾讯等互联网巨头共同发起,定位为全场景智慧出行平台。公司名称中的“3”,意指一汽、东风、长安这3家国有车企。

经过5年多的扩张,到2025年底,T3出行已进入全国194个城市,平台注册车辆约140万辆,服务注册用户逾2.34亿。2025年全年,平台促成约7.97亿个订单,交易总额达到188.91亿元。按去年订单量计算,T3出行已成为中国第三大智慧出行平台。

值得一提的是,该公司主打 “AI + 出行"”创新模式,依托人工智能技术实现出行需求精准预测、车辆智能调度,同时搭建了中国首个能够同时协调有人驾驶车辆及 Robotaxi 的混合调度平台,有效拓宽服务覆盖范围、提升运营灵活性。

招股书显示,2023年和2024年,T3出行营收分别为148.96亿元、161.06亿元,年内分别亏损19.68亿元、6.90亿元。到了2025年,T3出行全年实现营收171.09亿元,在赴港冲击上市的前一年实现扭亏为盈,录得年内利润744万元,净利率仅约0.04%。

这样的盈利水平,也暴露出网约车行业最现实的一面:订单越来越多,但钱并不好赚。

对此,网经社电子商务研究中心特约研究员郭涛在接受记者采访时表示,T3出行的重资产运营模式导致市场扩张节奏偏慢,前期固定资产投入高,资金周转压力较大;且营收过度依赖网约车租赁业务,业务结构单一,整体抗市场风险能力有限。

值得注意的是,虽然公司去年实现盈利,但盈利规模偏小、经营现金流波动较大的现状,引发了市场对其盈利可持续性的质疑。郭涛认为,从经营层面来看,运营规模扩张与 AI 技术降本增效确实为企业经营业绩带来正向助力,但财务层面的人为调控因素更需重点关注。

业内观察,为推进上市进程,企业大概率通过优化成本核算方式、调整费用确认周期等手段,美化短期财务数据;而当前盈利规模偏小、经营现金流波动较大的现状,也印证其盈利可持续性存疑,此番盈利更倾向于为上市筹备的短期业绩调整。

同时,T3出行营收过度依赖网约车租赁业务,2025 年占比高达 95.5%,业务结构单一,整体抗市场风险能力有限。一旦网约车市场需求出现波动或政策调整,将对公司经营业绩产生重大影响。这种“用利润换订单” 的模式直接推高了渠道成本:2025 年T3出行销售及分销开支达15.3 亿元,同比增长 20.4%,远超同期 6.2% 的营收增速。高度依赖聚合平台易导致自有用户留存和品牌认知度薄弱,沦为聚合平台的“运力供应商”。

郭涛认为,T3 出行公司股权结构较为集中,一定程度上会影响公司治理的独立性,关联交易中涉及投资方的客户合作、供应商合作定价公允性,是需要重点关注的风险点。作为由一汽、东风、长安三大央企车企联合打造的出行平台,T3 出行与股东方存在大量关联交易,如何保证交易定价公允性,将是上市后监管机构和投资者关注的重点。

编辑:刘雨 校对:刘恬