新黄河记者:苏冉

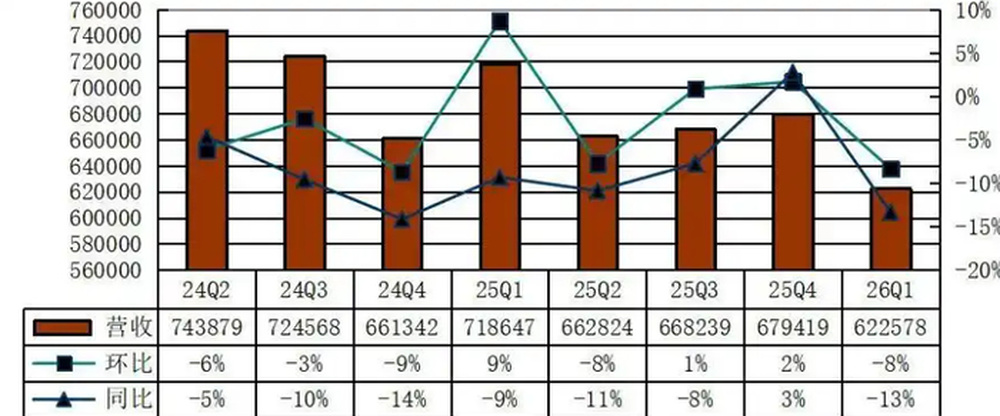

在影视寒冬、短剧等冲击下,近两年来,长视频平台的日子一直不太好过。5月18日,爱奇艺发布的2026年第一季度财报显示,公司实现营收62.3亿元,同比下降13%;非通用会计准则(Non-GAAP)下,归属于公司的净亏损为2.34亿元,同比由盈转亏,创下过去4年以来最大单季亏损,去年同期该口径下净利润为3亿元。

从收入细分来看,爱奇艺当季会员服务收入达42亿元,同比下降5%,但环比增长2%。财报背后,一个值得关注的变化是,爱奇艺正在全面尝试运用AI降低内容生产成本,希冀实现加快制作流程,丰富内容生态的积极效果。

财报显示,一季度,爱奇艺总收入62.3亿元人民币,较上年同期下降13%。报告期内,公司运营亏损为1.5亿元。流动性方面,当季经营活动产生的现金流入净值为1.9亿元,自由现金流为1.1亿元。

从具体业务表现来看,作为爱奇艺支柱性的会员业务也难以掩盖同比下滑的颓势。

2026年第一季度,爱奇艺的会员服务收入为42亿元,虽然实现了2%的环比微增,但同比2025年第一季度缩水了2亿元。

此外,爱奇艺的在线广告服务收入同比下降6.8%至12.4亿元。

更值得关注的是,一季度,爱奇艺的内容发行收入仅为3.6亿元,同比下滑了近43%。近年来,爱奇艺内容发行收入下滑明显,2025年同样同比下滑了32%。

受内容供给模式影响,爱奇艺一季度内容独家优势相对较小。第三方影视调研机构云合数据报告显示,2026年一季度全网视频平台共上新国产新剧63部,同比减少4部。期间播出的新剧以正片有效播放量计算出的前十名中,爱奇艺占五席,且包揽前三名,但其中四部都是和其他平台拼播。

爱奇艺各项主营业务下滑的背后,主要来自行业竞争的不断激化,长视频用户规模见顶,短视频和AI短剧对用户碎片化时间精力收割严重,影视寒冬持续蔓延。

月狐数据指出,目前来看,爱奇艺面临的核心挑战在于会员增长天花板显现,会员提价与用户流失的矛盾加剧。

曾几何时,爱奇艺是国内长视频行业的标杆,曾凭借《狂飙》《莲花楼》等爆款剧集站稳脚跟,剧集赛道长期保持市占率第一,2023年更是创下营收峰值,成为长视频行业率先实现盈利的平台。如今,面对行业竞争与自身发展压力,爱奇艺不得不为自救而战。

业绩连续承压之下,被逼到墙角的爱奇艺选择押注AI。4月底,爱奇艺公布有超百名艺人同意入驻旗下专业级影视制作平台纳逗Pro的艺人库,随后“爱奇艺疯了”登上微博热搜第一。喧嚣背后,有业内专家略带调侃地表示,爱奇艺此举实际上是因为“穷疯了”。

事实上,在短视频平台吞噬用户时长的背景下,传统“烧钱买版权+广告变现”模式早已难以为继。而爱奇艺此时强推“AI明星授权”,实质上是一场名为“降本增效”的财务自救。

在财报电话会上,爱奇艺CEO龚宇透露,纳逗Pro自4月20日正式商用以来,活跃创作者已突破10000人,支撑了超100个平台自制项目落地,有效压缩制作周期、降低了生产成本。

当前,“AI+影视”已进入商业化落地阶段。2026年5月,Netflix宣布成立AI动画工作室INKubator,加码生成式AI内容制作;在国内,首部AI原生动画电影《三星堆:未来往事》也已获批“龙标”,预计年内登陆院线。影视行业正以前所未有的速度拥抱变化。

在业内看来,爱奇艺的这次“AI背水一战”更像是一场极其被动的防守反击。在短视频冲击、公司负债率高企、利息压力如影随形的背景下,留给龚宇和爱奇艺的时间已经不多了。

编辑:曹梦佳 校对:汤琪