新黄河记者:苏冉

一边是对智谱市值“破万亿”的集体狂欢,另一边则是对公司去年净亏损47亿元的深度质疑。两相对比之下,投资者不禁要问,这家成立不到七年且尚未盈利的“全球大模型第一股”,其光环背后到底成色几何?6月23日,伴随港股AI板块整体走低,智谱市值回落至9675亿港元,一时间,获利盘集中兑现、基本面与估值背离等声音不绝于耳。

事实上,抛开短期冲高回落表现,根据多家券商分析,稀缺性才是2026年大模型估值的底层逻辑,而在市值快速攀升的同时,对于智谱的稀缺性溢价能维持多久,市场目前仍有分歧。有专家表示,大模型竞争的本质是“用资本换时间、用亏损换壁垒” ,智谱试图通过高强度的研发投入和激进的扩张策略,在竞争对手追赶之前,建立起难以复制的技术护城河和市场占有率。只是,在全球AI军备竞赛的当下,这一战略意图能够如愿实现吗?

从质疑到“真香”,智谱到底凭什么?

6月22日下午,港股交易时段,智谱股价飙升至历史高点,市值突破1.05万亿港元。从1月上市时的528亿港元算起,短短半年暴涨超18倍,成为中国AI史上最强造富神话。

然而,就在半年前,市场对智谱的判断完全是另一番光景。

2026年1月8日,智谱以“全球大模型第一股”的身份登陆港交所,发行价116.2港元,首日仅涨13.17%,市值约555亿港元。第二天MiniMax上市,首日大涨109%,市值突破千亿。

3月31日,智谱在盘后交出了上市以来首份成绩单。2025年,公司实现营业收入7.24亿元,录得净亏损约47.18亿元,同比扩大59.5%,这相当于每收进1元就要亏掉6.5元。此外,2025年经营性现金流净额为-22.46亿元,公司仍需依赖外部融资维持运营 。

财报发布后,市场质疑声四起,诸如公司长期深陷“营收高速增长、亏损持续扩大、盈利能力弱化”的行业悖论等言论成为业界普遍共识。

不过,仔细查看财报可见,智谱2025年净亏损扩大,主要受研发投入持续增加影响。2025年公司研发开支高达31.80亿元,同比增长44.9%,约为同期收入的4.4倍;销售及营销开支约3.91亿元,同比基本持平。“每赚1元钱,就要在研发上烧掉4.4元。”有投资人如此评价智谱的财务模型。而这种“以亏损换规模”的互联网打法,在AI大模型赛道被演绎到了极致。

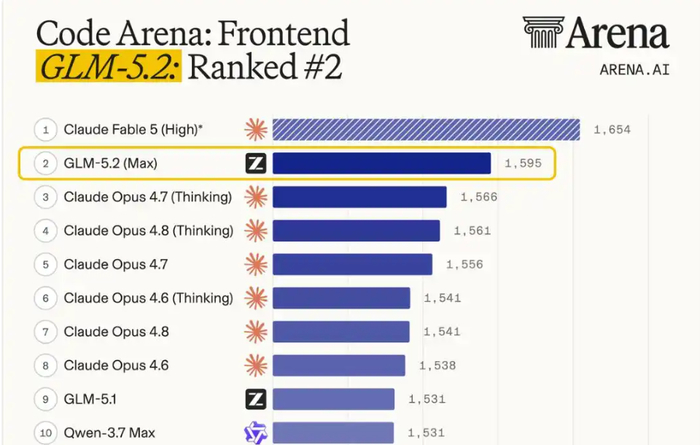

转折点来自4月底。彼时,GLM-5.1发布,5月在Coding Agent基准中拿下开源第一,智谱股价单日涨37%。6月13日GLM-5.2发布,股价再涨超32%。新一代旗舰大模型GLM-5.2主攻“长程任务”:让AI不再只做即时问答,而能像人一样连续工作数小时、自主跑完一个完整的大型工程。

就在GLM-5.2发布前,Anthropic宣布Claude Fable 5对全球客户禁用,其中就包括中国用户。被公认为Claude国内最好“平替”的智谱,则做出了全面开放的表态,采用最宽松的MIT协议开源,不限制商用和地域。随后,很多原本在用Claude的国内开发者转头就涌向了GLM-5.2,而智谱也借此在国产算力适配和自主替代这件事上,拿到了一个身位。

6月17日,Artificial Analysis榜单显示,GLM-5.2获得51分的高分,位列开源模型SOTA,与Anthropic、OpenAI共同形成“三足鼎立”格局,甚至已经把Google Gemini都甩在身后。

GLM-5.2的发布,不仅让海内外全部陷入狂热,更是吸引了马斯克的关注。有网友在社交平台提问,“中国大模型预计何时能够达到Claude Fable的水平?”马斯克对比回应表示,可能在2027年一季度。有意思的是,智谱AI创始人唐杰更是直接下场回复马斯克表示,“用不了那么久”。

在此之后的几天时间里,市值“破万亿”的故事终于如期而至。

解禁压力与减持恐慌并存,“亏损换壁垒”的战略规划前景难料

回到最初的问题:一家年收入7亿、亏损47亿的公司,凭什么值万亿?事实上,市场押注的不是现在,是未来。

高估值带来的钱、人、客户、算力,如果能在两到三年内真正转化为中国AI基础设施平台的地位,今天的万亿就不是泡沫。

不过,利好之外,智谱未来仍需经历多轮考验,尤其是头顶那把解禁压力的“达摩克利斯之剑”。

作为一个高市值低流通的“操盘”股,智谱的限售股将分两批集中释放。首先是2026年7月8日(上市满6个月),2568万股基石投资者股份解禁,占总股本5.76%,美团、蚂蚁等产业资本持股全部解锁;然后是2027年1月8日(上市满1年),39.99%原始老股全面解禁,包含两大员工持股平台、君联、启明、中科创星等头部VC、清华系股东。

目前距离第一个引爆点仅剩半个月,智谱的万亿市值能否守住,不取决于下一款GLM模型有多强,而取决于手握海量限售股的451名员工与数十家投资机构:他们选择长期持有还是集中套现,直接决定这家公司会不会重蹈诸如商汤上市后的崩盘覆辙。

资本市场上,类似前车之鉴的戏码已经多次上演。商汤上市时流通盘不足5%,大额限售解禁后单日暴跌46.77%,市值蒸发千亿;MiniMax临近解禁窗口,股价两周腰斩,核心诱因就是市场担忧财务股东集中抛售、流动性无法承接抛压。智谱当前体量远大于二者,一旦解禁冲击到来,只会更剧烈。

此外,对于智谱的稀缺性溢价能维持多久,市场目前仍有分歧。

根据多家券商分析,稀缺性是2026 年大模型估值的底层逻辑。“全球模型厂商上市标的稀缺 + 尚未进入解禁期 + 较低流动性 ”,瑞银分析师如此拆解智谱的估值溢价原因。不过,若竞争对手(如DeepSeek等)未来推出性能持平但价格更低甚至免费的模型,智谱目前的“供不应求”优势将被削弱,稀缺性会随之消失 。

事实上,大模型竞争本质是算力与算法的军备竞赛。

在业界看来,智谱在2026年所处的战略阶段,深刻体现了“以资本换时间、以亏损换壁垒”的大模型行业底层逻辑。

尽管战略清晰,但“亏损换壁垒”的路径并非没有隐忧。智谱目前高度依赖外部算力采购,缺乏自建算力基础设施。相比拥有自有算力的互联网巨头,其在单位Token获取成本和议价能力上处于劣势,导致收入规模尚不足以完全消化高昂的迭代成本。

当下,市场关注的焦点已从“烧钱速度”转向“烧钱效率”。核心拷问在于:公司亏损能否真正换来核心壁垒?增速能否覆盖失血? 如果定制化交付成本无法通过规模化有效摊销,项目制增长可能陷入利润黑洞。

多家AI新秀惊艳亮相,需警惕资本狂热下的泡沫隐忧

实际上,最近两周时间内,AI赛道与万亿市值的故事,可不仅是智谱一家独美。

端午节前最后一个交易日,中际旭创股价大涨超7%,收报1367.88元/股,创下历史新高,总市值达1.53万亿元,稳居A股总市值前十强之列,且首次在收盘时超过了茅台的1.52万亿元。

与智谱类似,从烟台一家濒临退市的电机厂,到全球市占率超28%的光模块龙头,再到收盘市值超越贵州茅台的A股第六大公司,中际旭创走完这条路,用了不到十年。

无独有偶,2026年6月22日,扎根深圳宝安区的海清智元(01392.HK)正式登陆港交所主板,拿下“物理AI第一股”头衔,也是港股首家深耕多光谱AI赛道的上市企业。

上市首日该股表现亮眼,收盘报26.70港元/股,较发行价7.20港元/股大涨2.71倍;全天成交额7.09亿港元,收盘总市值达206.71亿港元,可见资本市场对其技术赛道价值认可度极高。

类似案例不胜枚举。在业界看来,资本疯狂涌入、估值水涨船高,市场一边惊叹于AI 技术带来的生产力变革,将其视作硬核科技革命的核心载体;另一边又对脱离基本面的高估值、盈利难的行业现状忧心忡忡,担忧这是新一轮科技泡沫的重演。

在这场喧嚣的资本狂欢中,AI产业究竟是实打实的硬科技崛起,还是虚火旺盛的资本泡沫,成为当下科技与资本市场最值得深思的命题。

必须承认的是,大模型应用落地导致算力需求呈指数增长。2024年初至2026年3月,中国日均Token调用量从1000亿激增至140万亿以上,两年增长超千倍,底层“卖水人”(算力、推理服务)业务量验证了真实需求 。

此外,在全球地缘竞争背景下,AI算力自主可控成为国家战略。国内政策强力支持(如“人工智能+”行动),引导基金与国资入场,为硬科技AI企业提供耐心资本与政策背书 。

不过,对于资本市场而言,需回归理性投资逻辑,摒弃盲目炒作概念的行为。投资者应摒弃短期投机思维,理性看待AI产业的发展阶段与风险,聚焦企业核心技术实力、商业化能力与长期发展潜力,而非盲目追逐热点、追捧高估值。

同时,资本市场应完善定价机制与监管体系,对缺乏核心技术、持续亏损的AI 企业上市进行合理约束,引导资本流向真正具备硬科技实力、有发展潜力的优质企业,遏制资本炒作带来的泡沫风险。

编辑:刘雨 校对:汤琪