新黄河记者:杜林

7月7日,北京同仁堂医养投资股份有限公司(02667.HK,下称“同仁堂医养”)在港交所挂牌上市。

同仁堂医养此次发行价为5.50港元。上市首日,该股低开后继续下探,盘中最低触及3.06港元,较发行价跌幅一度超过四成。截至收盘,同仁堂医养报约3.35港元,较发行价跌约39%。按每手500股计算,不计手续费,一手账面亏损约1075港元。

这并不是同仁堂医养第一次尝试上市。公司此前曾于今年3月启动招股,原定3月30日上市,当时发行区间为7.30港元至8.30港元。此后,公司推迟上市。重启招股后,发行区间降至5.48港元至6.21港元,最终按接近下限的5.50港元定价。资料显示,同仁堂医养此次全球发售1.081535亿股H股,募资净额约5.32亿港元。

同仁堂医养是同仁堂集团旗下聚焦中医医疗服务的平台。此前,同仁堂集团旗下已有同仁堂股份、同仁堂科技、同仁堂国药三家上市成员公司,业务主要集中在中医健康产品生产及销售。同仁堂医养上市后,同仁堂集团仍为其最终控股股东。

二次招股后首日收跌约39%,2025年净利降至3375万元

招股结果显示,同仁堂医养香港公开发售获251.74倍认购,国际发售获2.84倍认购,一手中签率为8%。不过,认购端热度并未延续到二级市场。上市首日,同仁堂医养开盘即跌破发行价,盘中跌幅继续扩大,收盘仍跌约39%。

股价表现引发投资者讨论。在雪球,有投资者将同仁堂医养首日大跌与估值联系起来,称“市盈率72,谁给的定价,太贵了吧”;也有投资者认为其估值水平偏高,质疑上市必要性。部分港股打新投资者提到,此前只是希望博取新股短线收益,没想到上市首日跌幅明显扩大。

从业绩看,公司上市前一年的利润已经出现下滑。

招股书披露,同仁堂医养2025年收入为11.713亿元,2024年为11.751亿元;2025年年内利润为3375万元,2024年为4619.7万元;净利率由2024年的3.9%降至2025年的2.9%。

2024年的利润中,还包含一次性收益。招股书称,同仁堂医养2024年录得出售石家庄同仁堂中医医院的收益,以及与三溪堂履约承诺相关的或有代价重估收益;2025年,公司则录得该或有代价的重估亏损。

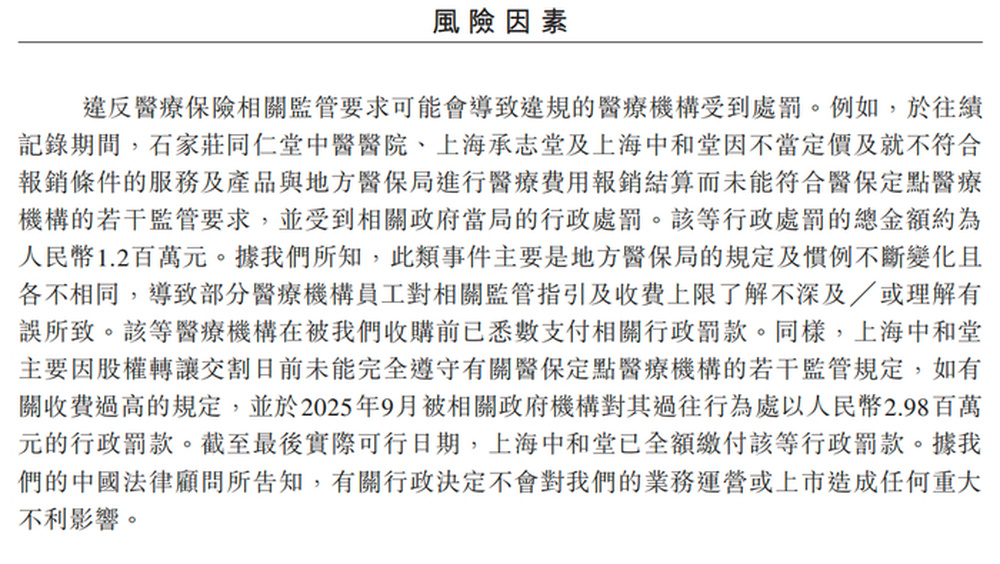

在2025年财务数据中,公司其他收入及收益净额从2024年的2865.3万元降至192.8万元;其他开支则从211.4万元增至472.4万元。招股书解释,其他开支增加主要是由于上海中和堂在股权转让交割日前,因未能完全遵守医保定点医疗机构若干监管规定而缴付相应罚款。该笔处罚在招股书风险因素中亦有披露。

就诊人次增长,收入仍停在11亿元

同仁堂医养主打中医医疗服务。招股书显示,公司已建立由线下自有医疗机构、互联网医院和管理医疗机构组成的中医医疗服务网络。更新后的上市资料显示,按2025年总门诊人次及住院人次计,同仁堂医养在中国非公立中医院医疗服务行业排名第一,市场份额为1.5%;按2025年中医医疗服务总收入计,公司在该行业排名第二,市场份额为0.2%。

就诊人次在增长。招股书显示,公司现有中医医疗服务网络的就诊人次由2024年的300万人增至2025年的340万人。同期,公司收入基本持平,2025年收入为11.713亿元,2024年为11.751亿元;毛利也基本持平,2025年为2.218亿元,2024年为2.225亿元。

其中,中医医疗服务收入由2024年的9.877亿元增至2025年的9.949亿元;销售健康产品及其他产品收入则由2024年的1.666亿元降至2025年的1.500亿元。招股书称,后者下降主要由于三溪堂国药馆运营表现下滑,包括消费者消费模式转变导致零售业务下跌,以及为避免与同仁堂集团同类业务构成潜在竞争而收缩批发业务。

医保结算在公司收入中占比较高。招股书披露,截至最后实际可行日期,公司所有已开业的线下自有医疗机构均为医保定点医疗机构。2022年至2024年前九个月及2025年前九个月,公司通过公共医疗保险计划直接结算产生的收入,占同期总收入的比例分别为52.5%、55.7%、56.6%、53.7%及56.6%。

政策变化也已出现在招股书风险提示中。公司称,全国中药饮片联盟集中采购可能导致常用中药饮片价格下跌,进而降低公司中医医疗服务收入及毛利率;中成药集中采购也对公司常用药品带来价格下行压力。

上海承志堂曾涉医保违法处罚,同仁堂优选已关闭

同仁堂医养近年的扩张,离不开收购。2024年,公司完成对上海承志堂的收购。招股书显示,上海承志堂主要通过其门诊部提供中医医疗服务。同仁堂医养以9100万元代价收购上海承志堂70%股权,并于2024年1月29日完成收购。

招股书披露,报告期内,石家庄同仁堂中医医院、上海承志堂及上海中和堂,因不当定价,以及就不符合报销条件的服务及产品与地方医保局进行医疗费用报销结算,未能符合医保定点医疗机构若干监管要求,并受到行政处罚,处罚总额约120万元。招股书称,相关医疗机构在被同仁堂医养收购前已缴清相关罚款。

其中,石家庄同仁堂中医医院曾为同仁堂医养旗下机构,后于2024年被出售。招股书中“被收购前已缴清罚款”的表述,对应的是公司取得相关医疗机构控制权之前的历史合规事项,并非指2024年出售动作。

上海中和堂另有一笔金额更高的罚款。招股书称,上海中和堂主要因股权转让交割日前未能完全遵守医保定点医疗机构若干监管规定,如收费过高,于2025年9月被处以298万元罚款。截至最后实际可行日期,上海中和堂已全额缴付该罚款。

新黄河记者查询天眼查发现,上海承志堂的医保处罚事项较为具体。2025年2月,上海市医疗保障局作出沪医保罚决字第2220250007号处罚决定,处罚事由包括违反诊疗规范过度诊疗、过度检查,重复收费、超标准收费,串换诊疗项目,将不属于医疗保障基金支付范围的医药费用纳入医疗保障基金结算等造成医保基金损失的行为,处罚金额为42.78万元。

天眼查还显示,2024年11月,上海市徐汇区医疗保障局曾对上海承志堂作出处罚,处罚事由为该机构存在违反基本医疗保险有关规定,存在过度诊疗、过度检查、超标准收费等行为,罚款6990元。

除上述处罚外,2025年12月,上海承志堂另有一项医保相关处罚,处罚金额为2073元。该笔处罚发生在招股书财务报告期后,未与招股书所称报告期内约120万元行政处罚合并计算。

除医保处罚外,上海承志堂还曾涉及医疗广告处罚。招股书披露,上海承志堂在被同仁堂医养收购前,曾因未取得医疗广告审查证明而在微信公众号发布医疗广告,被当地政府机构处以10万元罚款。

公司此前通过微信小程序“同仁堂优选”进行健康产品及其他产品线上零售,该平台主要面向同仁堂集团及公司员工销售同仁堂品牌产品。招股书称,为避免与同仁堂集团类似业务构成潜在竞争,公司已于2025年11月永久关闭“同仁堂优选”。

招股书还披露,同仁堂医养及其附属公司的中医医疗服务网络高度依赖医保定点资质。截至最后实际可行日期,公司所有已开业的线下自有医疗机构均为医保定点医疗机构,若相关机构的医保定点资质被暂停或取消,将直接影响对应机构的门诊及住院收入。

编辑:刘雨 校对:汤琪