近期,多晶硅期货市场热度攀升。

自4月13日涨停后,4月20日多晶硅期货主力合约再度涨停。以4月10日34005元/吨的阶段性低点为起点,截至4月22日收盘,该合约累计涨幅超30%,当前报价为45300元/吨。

期货市场的接连异动,引发市场对行业走势的热议:在经历长达三四个月的持续下跌后,多晶硅现货价格是否已迎来拐点?

期现价格走势背离,拐点是否出现?

从现货成交价来看,与期货市场的热情高涨不同,多晶硅现货市场格外“冷静”。

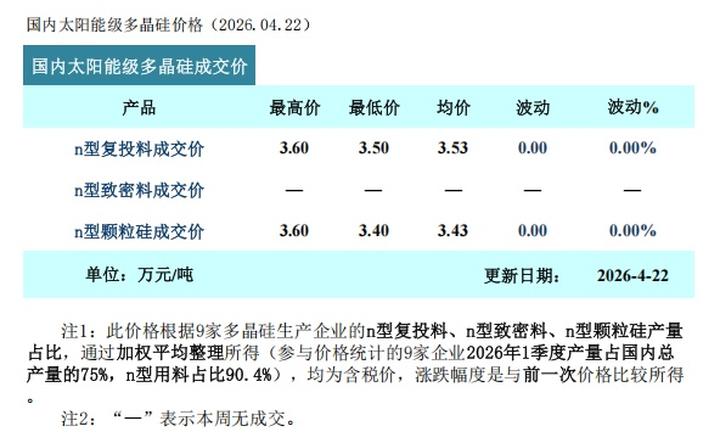

据中国有色金属工业协会硅业分会4月22日发布的最新数据,本周(4月16日至4月22日)多晶硅n型复投料成交均价3.53万元/吨,环比持平;n型颗粒硅成交均价3.43万元/吨,同样环比持平。

不难看出,期现价格呈现显著背离态势。

对此,行业研究机构TrendForce集邦咨询分析师王建在接受上证报记者采访时直言,近期行情只是短期技术性反弹,在现货库存完成去化前,不能视作基本面反转的拐点。他提到,这一背离反映出市场“强预期与弱现实”的博弈:期货涨停是资金在低价区间对政策底、情绪底的投机布局,而现货价格则真实反映了高库存、下游采购低迷的供需现状。

一家硅料企业负责人分析称,此前多晶硅期货价格一度跌破棒状硅行业平均生产成本,甚至触及部分企业现金成本线。在此背景下,空头止盈离场,同时多头采购及下游企业套期保值需求释放,共同推动期货价格修复上行。

总体来看,尽管期货价格反弹,但业内普遍认为,行业拐点尚未到来,筑底迹象较为明显。

“市场拐点并未出现。”上海有色网(SMM)光伏分析师史真伟表示,但客观来看,当前现货价格已处于低位,此前曾探至3万元/吨左右,接近多数厂家现金成本线。

“但价格触底并不代表一定会大幅反弹。在供需格局改善或政策调控出台前,价格大概率维持低位震荡或小幅反弹走势。”史真伟如此预判。

光伏行业协会咨询专家吕锦标则认为,当企业主动降负荷以避免亏本出货,供需关系将随之逐步改善,现货价格回升至成本线之上指日可待。

企业层面多数持谨慎态度。

上述硅料企业负责人透露,目前现货价格未发生变化,部分下游企业仍持看跌心态,仅维持刚性采购以规避存货减值风险,公司现阶段未调整生产负荷及库存策略。

协鑫科技相关负责人同样向记者表示:“行业基本面暂无明显变化,公司将继续坚持以销定产和低库存策略。”

从价格层面来看,据协鑫科技4月21日公告,其颗粒硅平均对外含税售价约44.04元/千克,平均生产现金成本(含研发、技术升级等)约25.37元/千克。

另有光伏组件龙头企业高管向记者表示,多晶硅合理价格区间应在4万—5万元/吨,企业普遍实际生产成本约为4万元/吨。

产能与库存控制成焦点

2026年硅料环节或扭亏

拐点尚未明晰,多晶硅行业如何走出底部区间?业内人士普遍向记者提到,企业产能利用率、负荷控制及库存消化进度,是判断行业触底回升的核心指标。

吕锦标认为,硅料龙头企业坚持不低于成本出货,是行业实现反转的重要标志,其产能利用率变化值得重点关注。

在史真伟看来,多晶硅行业反转的前提是解决高库存问题,即便后续供应收缩,也需先完成库存去化,行业才能逐步回归正常轨道。

从整体光伏产业链来看,王建补充道,光伏产业链“走出底部”不能仅凭价格短期跳涨判断,更需满足三大条件:价格企稳于行业平均全成本线之上、各环节恢复合理制造业利润率、库存天数降至正常水平。具体可关注三个指标:硅料及硅片库存周期从月级降至周级、龙头企业稼动率回升、终端装机需求支撑组件排产计划。

对于行业回暖的时间节点,业内观点存在分歧,但部分人士认为2026年硅料环节有望实现扭亏。

协鑫科技相关负责人坦言,暂时无法判断现货价格何时回归合理区间。“一定要有企业离开‘牌桌’才能确认行业底部到来。”该负责人表示。

上述硅料企业负责人也表示,行业平均产能利用率阶段性低位运行,可短期缓解供需失衡压力,但真正的底部反转,需要存量产能大面积实质性的退出。从中长期来看,价格回归合理区间,是稳定的需求增长与健康可控的产能水平共同作用的结果。

吕锦标判断,2025年下半年行业已进入筑底复苏阶段,2026年行业共识是通过低负荷运行实现扭亏。他认为,一季度多晶硅价格的波动只是插曲,二季度行业将逐步调整复位,复苏大方向不会改变。

史真伟也持相似观点。他提到,2026年硅料环节存在扭亏可能,但企业需具备充足的现金流以支撑度过行业低谷期。

作者:邱思雨 操子怡

作者:上海证券报