新黄河记者:高鑫

2月22日晚,四川内江的车主陈先生沿321国道驾车行驶过程中,与一名路人发生碰撞。事发后,陈先生多次联系“保险”公司,对方却始终无人应答,“这是我通过一名业务员购买的众安车服新能源汽车服务(山东)有限公司的200万元第三者责任保障,可业务人员已经离职了”。近日,记者探访这家“承保公司”注册地,发现留下的只是大门紧锁、电话冻结。据相关业内人士披露,该事件中的所谓“保险”实则属于“车辆统筹”,并非真正的保险。律师则指出该涉事公司销售过程中多项内容涉嫌误导消费者,已涉嫌欺诈。

驾车发生事故后遭遇“保险”理赔困境

2月22日晚,一起突如其来的事故打破了陈先生原本平静的生活。当晚七点三十分,陈先生与家人晚餐后,携家人返程途中,“在沿321国道行驶时,因未能及时发现一名正在穿行马路的行人,导致发生碰撞,造成了该行人重伤。目前伤者仍在四川省人民医院重症监护室抢救,但伤者腹中的双胞胎生命却未能保住。这事对伤者,对我们都是塌天的事。”陈先生说道。

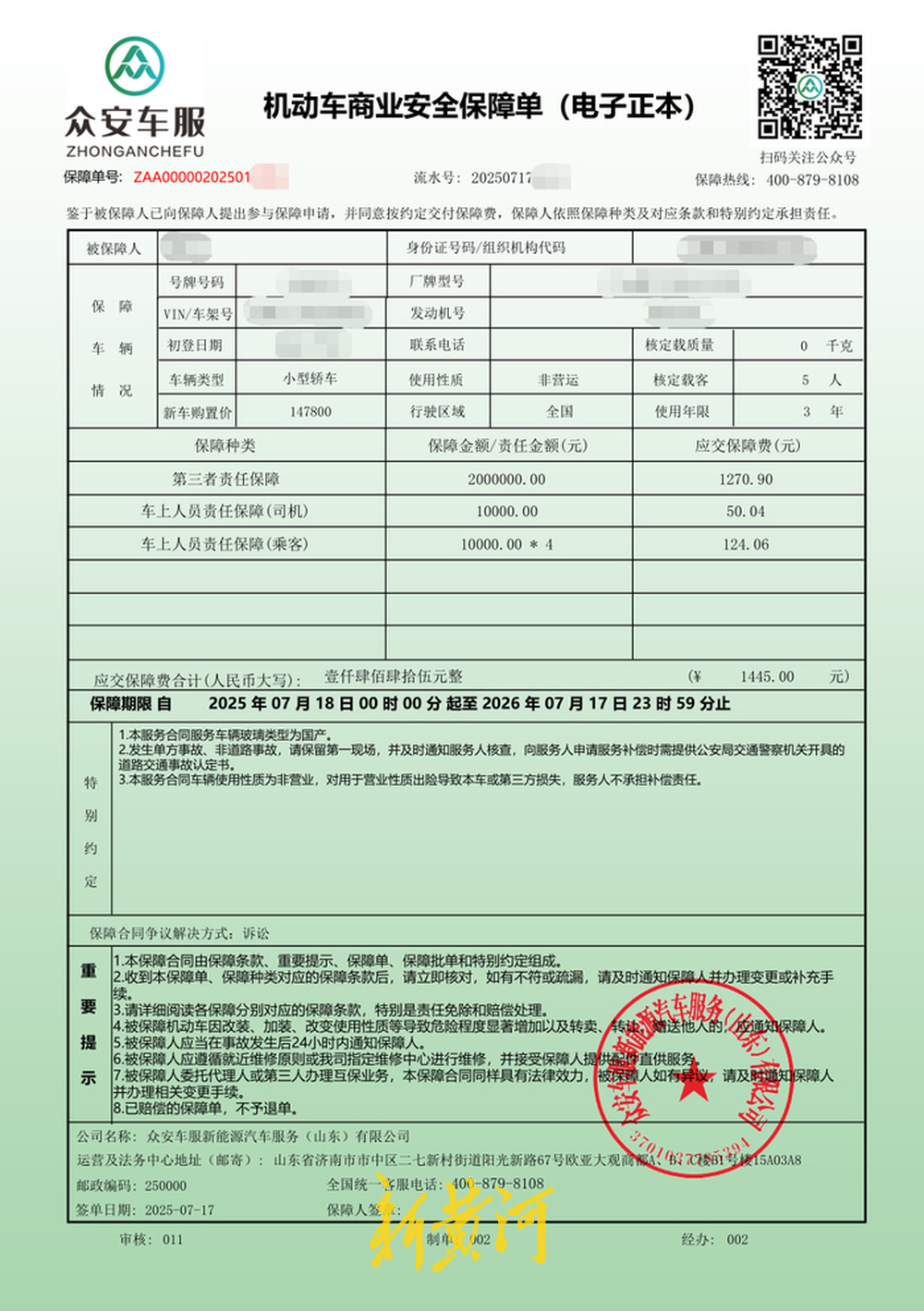

事发后,陈先生第一时间尝试联系保险公司。2025年7月17日,他花费1445元,通过一名保险业务员在众安车服新能源汽车服务(山东)有限公司购买了一份“服务限额”为200万元的第三者责任保障。然而,当他拨通保单上的保障热线时,电话那头却始终无人接听。

更让陈先生感到被欺骗的是,当初给其推销的业务员在得知出事后向其表示不清楚且自己已离职,便再也不接电话了。“买的时候他说得天花乱坠,说是受交通运输局管理,绝对有保障,现在却人间蒸发了。”陈先生无奈地说道。

记者实地探访该公司:大门紧闭、电话冻结、经营异常

根据陈先生提供的线索,记者展开了调查。这张看似正规的“保障单”,背后疑点重重。

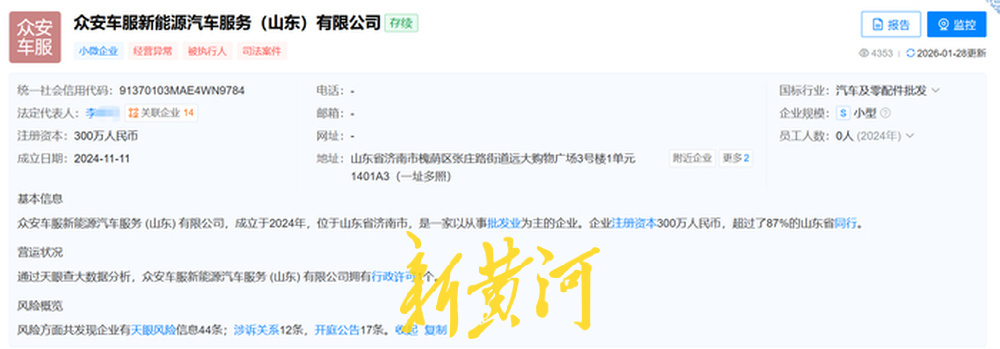

近日,记者首先根据天眼查信息,找到了这家位于济南市槐荫区远大购物广场3号楼的“众安车服”。注册地址门口不仅没有悬挂任何公司标识,且多次敲门都无人应答。事实上,该公司早在2025年9月5日就已因“通过登记的住所或经营场所无法联系”被当地市场监管部门列入经营异常名录。

记者尝试拨打保障单上的全国统一客服电话。背景音提示该400电话已冻结。

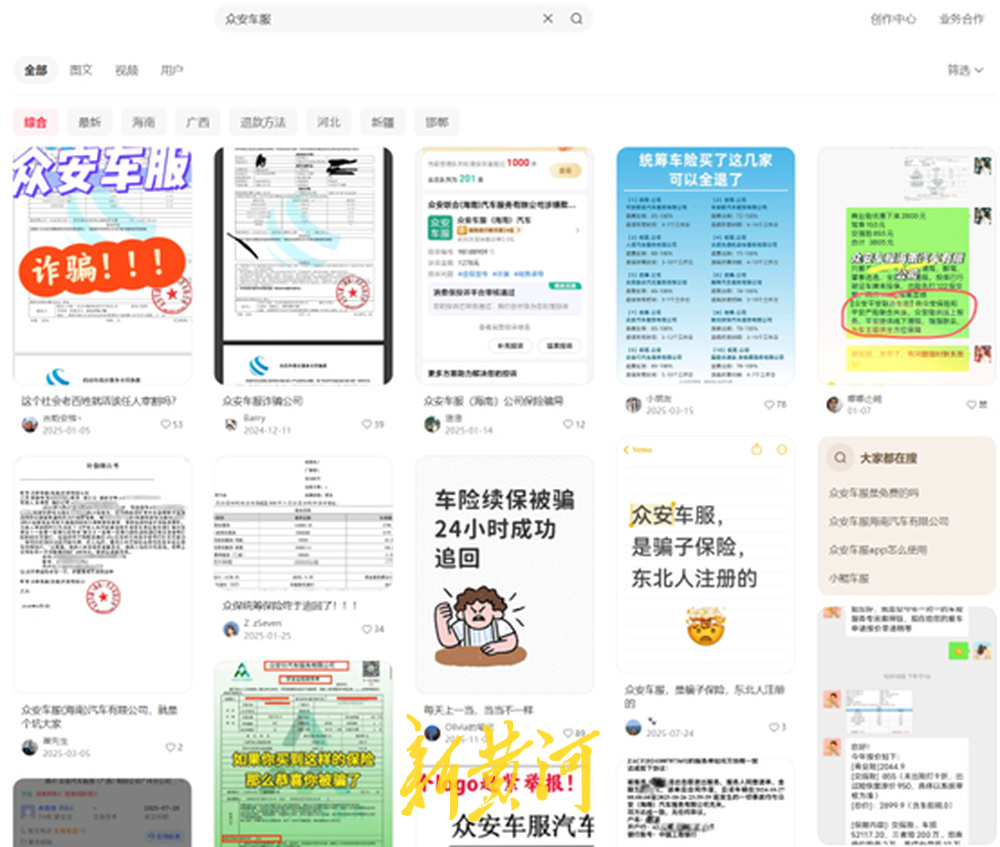

天眼查风险信息显示,这家成立于2024年11月11日、实缴资本为零的公司,在不到一年的时间里,已作为被告身陷24起司法诉讼,案由无一例外全是“保险纠纷”。而在网络平台上搜索“众安车服”,扑面而来的尽是“涉嫌欺诈”“拒绝理赔”等投诉帖文。

记者致电该公司注册地市场监督管理局,相关工作人员回应称,该公司目前确实处于经营异常名录状态,且无法取得联系。工作人员表示,此前已收到过涉及该公司的相关投诉,接到投诉后曾派人前往注册地址现场核查,并第一时间尝试联系企业负责人,但均未能成功。该工作人员进一步说明,由于该企业已被列入经营异常名录,在其后续办理相关业务时,系统会自动显示警示标记进行提醒。一旦后续能够联系上该公司或发现其经营活动的痕迹,市场监管部门将对消费者反映的问题启动调查。

业内人士:“车辆统筹”并非真正的保险

为何一家如此不规范的公司能轻易让普通车主上当?记者调查发现,这背后是精心设计的文字游戏与名称碰瓷。

从陈先生提供的资料,以及记者在网络平台搜集到的多位网友晒出的“保单”来看,这类统筹车险单据中充斥着“保障”“服务”等字眼,唯独不见“保险”二字。对于缺乏专业知识的普通市民而言,极易将其误认为是正规的保险合同。与此同时,这些“保单”所属的公司名称中,普遍带有“人寿”“平安”“阳光”“众安”等与知名险企高度相似的名称,甚至连Logo也刻意模仿,达到以假乱真的程度。这种“蹭名牌”的手法,更进一步降低了消费者的警惕性。

多位受访者向记者反映,部分统筹公司销售人员在推销这类统筹产品时,通常会冒充大型保险公司职员,在交流过程中往往会刻意淡化公司的具体名称,转而着重强调所谓的“保险”内容和“限时”优惠,游说车主将车险做成组合保险,交强险由正规保险公司承保,“商业险”则由统筹公司承保或制造双方公司联合承保,并反复保证其可靠性。一番话术下来,不少车主便放松了警惕,误以为自己正好碰上了一家正规公司正在搞促销。

据相关业内人士向记者披露,该事件中的所谓“保险”实则属于“车辆统筹”,并非真正的保险。“通俗点说,这就相当于行业内部的互助金。”业内人士解释,车辆统筹本是交通运输行业内部的互助行为,目的是加强抗风险能力。但如今,这些由自然人发起的有限责任公司,早已脱离了非营利的公益性质。“之前这类统筹车险多在汽车运输行业内部销售,后来蔓延到保费较高的网约车、出租车领域,如今通过保险中介向大量的普通车主扩散,它们不受保监局监管,资金充裕时才可能赔付,一旦资金链断裂或发生大额事故,车主根本拿不到钱。”

同时,记者在致电多家正规保险公司后了解到,一旦车主购买了此类统筹产品,即使仅投保一年,次年若想转投人保、平安等正规险企,往往不会被承认为有效保险记录。这意味着,车主将被视同“断保”一年,在续保商业险时需面对因脱保导致的费率上浮。

业内人士强调,这份“统筹合同”只对签约双方有约束力。一旦发生事故,车主往往需要自己先行垫付赔偿,再向统筹公司追偿,维权过程异常艰难。

律师解读:车辆统筹业务经营者与车主签订的安全统筹业务合同不是保险合同

山东泉泽律师事务所的金晓东律师介绍道,这起悲剧不仅仅是一起交通事故,更是一面折射出“车辆统筹”市场乱象的镜子。各地法院在审理类似案件时已多次明确,机动车辆安全统筹业务经营者与车主签订的安全统筹业务合同不是保险合同,不适用《中华人民共和国保险法》。另外对于类似交通事故,法律法规确定了先交强险、后商业险的法定赔偿顺序。这意味着本案中,交强险之外的赔偿责任将全部落在陈先生身上。

涉事公司名称碰瓷“众安保险”,单据刻意规避“保险”字样,利用“受交通局管理”等话术误导消费者涉嫌欺诈。在此提醒广大车主在投保时,务必核实对方的《保险业务经营许可证》,从正规保险公司购买车辆保险,仔细确认避免陷入“统筹”陷阱。

同时,中国保险行业协会也曾发布提醒,车主可通过中国银行保险监督管理委员会官方授权的App“金事通”查询名下合法有效的车险保单信息,核验是否由具备合法资质的保险公司承保,也可向保险公司官方客户服务热线进行咨询确认,以保障自身合法保险权益。

截至发稿,记者了解到目前伤者已脱离生命危险转入康复阶段。“希望通过我这样的案例,能够提醒更多的人免于掉入这样的陷阱骗局。”陈先生告诉记者。重伤的孕妇、逝去的生命、失联的公司,留给社会和监管部门的,是一声沉重的警钟。

编辑:刘玉红 摄影:高鑫 校对:汤琪