新黄河记者:刘瑾阳

2月5日,港交所一则公告打破了生鲜电商行业的平静:美团(03690.HK)宣布将以约7.17亿美元的初始对价,全资收购叮咚买菜(DDL.NYSE)中国业务,叮咚买菜海外业务将在交割前完成剥离。公告当天,叮咚买菜创始人梁昌霖的全员信刷屏,字里行间既有对八年创业路的回望,也暗含着独立生鲜电商玩家在行业浪潮下的更迭。

从2015年前后生鲜电商风口崛起,到如今头部独立玩家转身,每日优鲜倒下,叮咚买菜“并入”美团,曾经热闹非凡的生鲜电商赛道,正加速告别“诸侯割据”时代,进入更稳定的竞争格局。这场持续十余年的行业沉浮,不仅改写了个别企业的命运,更抛出了一个引人深思的命题:生鲜电商赛道,真的容不下“独立玩家”了吗?唯有资源合体,才能玩得转这场家门口的零售博弈?

十年沉浮:从风口狂欢到烧钱买人气

回望生鲜电商的十余年发展历程,当最早市场上出现生鲜电商的商业模型时,恐怕没人能预见这个赛道将经历怎样的大起大落。

2015年前后,移动互联网的普及、消费升级的推进以及冷链物流技术的初步突破,催生了生鲜电商的第一轮风口。彼时,资本疯狂涌入,各类玩家纷纷入局,既有平台型巨头,也有主打前置仓模式的独立玩家,还有社区团购平台、线下商超转型玩家,赛道呈现百花齐放的繁荣景象。

此前,济南生鲜供应商李先生向记者透露,在某大厂刚刚入驻济南生鲜电商团购市场时,大厂给出此业务条线极大的宽容度。“我本来是做袋装食品的,与大厂常年合作的是线上店铺业务,多年前,大厂业务线负责人突然找到我,问我有没有渠道能提供袋装土豆,要求将土豆打包成五斤装。”李先生说。

出于成本考虑,李先生并未立即答应,他担心打包好的土豆短时间内卖不出去生芽赔钱,但在平台承诺“货到付款,不用其包销”的条件下,李先生很快拉来一车土豆,并紧急雇人包装好。最后,这些土豆仅以原价在上架当天卖出很少一部分,随后,平台以“一元秒杀”活动将剩余土豆全部卖出。李先生回忆:“其实平台就是烧钱买人气,按其核算给我的价格,卖出每一单平台就都是亏损的。”

资金实力的差距,是独立玩家与巨头之间最核心的鸿沟。生鲜电商的发展离不开持续的资金投入,无论是前置仓的建设、供应链的优化,还是市场推广、用户补贴,都需要巨额资金支撑。

标的价值:叮咚买菜的核心数据焦点

在生鲜电商市场起步期,烧钱换规模成为行业共识。前置仓模式因其最快半小时内送达的即时性优势,成为独立玩家的核心赛道。

2017年,梁昌霖在上海创立叮咚买菜,坚守前置仓模式,聚焦生鲜品类的即时配送。而更早入局的每日优鲜,更是凭借前置仓和精选SKU的模式快速崛起,一度成为行业标杆。

2020年疫情期间,即时达需求成为生鲜电商行业的催化剂,生鲜电商用户渗透率短期内大幅提升,叮咚买菜借此机会迅速扩张至全国近30个城市,2021年成功登陆美股,市值最高达90.27亿美元,成为资本追捧的明星企业。

然而,狂欢之下,危机早已潜伏。生鲜电商行业具有高损耗、高成本、低利润的天然属性,前置仓模式更是将这一痛点放大。前置仓的建设、运营、冷链配送成本居高不下,而生鲜产品的损耗率普遍较高,长期依赖资本输血的独立玩家,始终难以找到可持续的盈利模式,一旦资本退潮,危机便会集中爆发。

2022年,行业迎来拐点,资本退潮、行业降温,生鲜电商进入深度整合期。首当其冲的便是每日优鲜,由于资金链断裂,公司暂停运营、拖欠货款与员工工资,最终走向退市,成为生鲜电商行业“烧钱模式”失败的典型案例。每日优鲜的落幕,也拉开了独立玩家溃败的序幕。

作为存活下来的头部独立玩家,叮咚买菜也更加谨慎。为了活下去,叮咚买菜开启收缩战线、聚焦核心之路,大规模撤出多个非核心城市,回归江浙沪大本营,聚焦优势区域深耕。

叮咚买菜创始人也在此次全员信中提到“2021年我们成功上市,上市两个月后,我们果断提出效率优先,兼顾规模。这个决定让我们失去了快速扩张的机会,但保住了公司的命。”

超过1000个前置仓、月度购买用户超过700万,叮咚买菜在全国运营的两项重点数据成果是大厂看中的核心焦点。根据美团公告披露,本次收购标的限定为叮咚买菜中国境内全部业务,其海外业务将在交割前完成剥离,确保交易聚焦核心生鲜即时零售板块。

卖身大厂:独立玩家的宿命之选?

尽管经过调整,叮咚买菜实现了盈利,到2022年第四季度,叮咚买菜实现了盈利,已经连续12个季度保持盈利。但增长乏力的困境难以突破,2025年第三季度,商品交易总额同比增速为0.1%。上市4年多来,其市值从最高90.27亿美元缩水至如今的不到6亿美元,降幅超九成,最终选择“卖身”,成为大厂生态的一部分。

如今,曾经百花齐放的独立生鲜电商玩家,要么倒闭退场,要么被收购,仅剩福建品牌朴朴超市等少数玩家仍在夹缝中求生。十年沉浮,风口褪去,独立玩家的集体落幕,背后似乎是行业规律的必然,也让头部效应下合体发展的路径更加清晰可见。

叮咚买菜“卖身”并非“一时冲动”,而是独立生鲜电商玩家在头部大厂纷纷加码下的必然选择。近年来,多家互联网巨头纷纷加大对即时零售赛道的投入,生鲜作为即时零售的核心品类,成为巨头博弈的关键战场。

巨头凭借其雄厚的资金实力,可以承受长期的亏损,持续投入优化业务。而独立玩家则高度依赖资本输血,一旦资本退潮,便会陷入资金链断裂的危机。以美团为例,此次收购叮咚买菜仅初始对价就达7.17亿美元,而这对于美团而言,只是其即时零售布局的一部分。反观叮咚买菜,即便实现了盈利,也难以承担持续的资金投入压力,最终主动选择被收购。

目前,在生鲜电商赛道,可大致分为三种模式:采用前置仓、店仓一体以及主打社群的社区团购。与头部大厂相比,供应链与履约能力的差距,进一步压缩了独立玩家的生存空间。

竞合新局:商业交易背后的市场风向

生鲜电商的核心竞争力,本质上是供应链与履约能力的竞争。头部大厂凭借其多年的布局,已经构建起完善的供应链体系和履约网络。美团拥有数百万骑手和庞大的流量入口,其旗下小象超市经过多年发展,已形成一定的规模优势。阿里旗下的盒马也已发展多年,凭借“店仓一体化”模式,实现了供应链的高效协同,2025年接入淘宝闪购独立入口后,线上订单量同比增长70%。京东则依托其物流体系,打造京东秒送和七鲜超市的组合,在生鲜即时零售赛道稳步推进。

而独立玩家受限于资金和规模,供应链体系始终难以全覆盖。叮咚买菜虽然拥有1000个前置仓,但其供应链覆盖范围、采购规模仍存在短板,难以实现成本的有效控制。

同时,在履约能力上,独立玩家也无法与巨头抗衡,巨头可以实现外卖+生鲜的顺路配送,大幅压缩履约成本,而独立玩家则需要独自承担前置仓运营和配送成本,履约效率难以提升。

此外,流量优势的缺失,也让独立玩家陷入获客难、获客贵的困境。巨头凭借老牌核心APP,可以轻松为生鲜业务引流,获客成本大幅降低。而独立玩家则需要独自投入大量资金进行市场推广,获客成本和用户留存难度大,用户增长难,市场份额同比也难以增长。

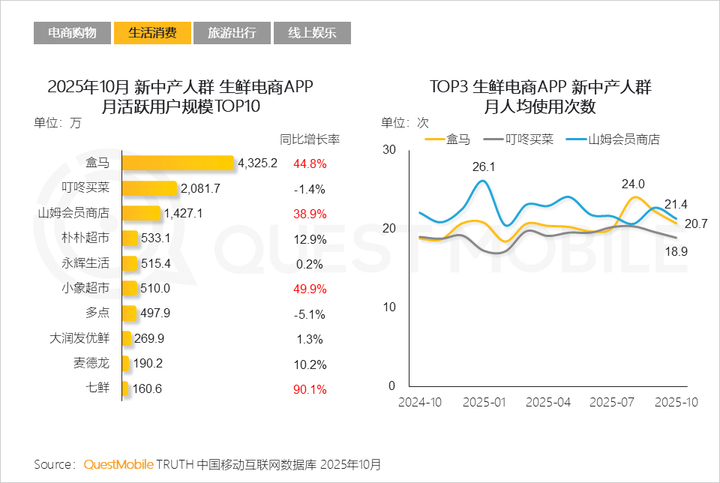

QuestMobile数据显示,2025年10月,盒马、山姆会员商店、小象超市、七鲜月活跃用户同比大增,增幅分别为44.8%、38.9%、49.9%、90.1%,山姆会员商店、盒马、叮咚买菜月人均使用次数排名前三。

此次美团收购叮咚买菜,不仅可以获得叮咚买菜的1000个前置仓,与小象超市形成互补,还能进一步扩大市场份额,强化其在生鲜即时零售赛道的优势。

收购公告显示,若交割未能在12个月内完成(经双方同意可延期),股份转让协议可被终止,且设置了分级终止费,其中若美团方原因未完成交割需支付1.5亿美元,若叮咚方未能满足关键条件需支付7500万美元,若未能获得反垄断审查或其他监管审查的批准,则美团需支付7500万美元,足见美团对此次收购的重视。

未来,生鲜电商赛道或许很难再出现亮眼的独立玩家,但那些能够找到差异化定位、构建起可持续盈利模式的中小独立玩家,或许依然能够在细分赛道中占据一席之地。

编辑:曹梦佳 校对:汤琪