新黄河记者:杜林

一位身在浙江、累计向成都转账数万元的消费者,为何会长期向一家从未踏足的母婴门店下单?这一情况并非孤例。

随着乐友孕婴童成都双楠门店“收款后不发货”事件持续发酵,维权信息拼凑出一幅反常图景:在该门店涉及的数百万元金额中,聚集了大量来自浙江、广东、辽宁等地的异地订单。这些消费者从未踏进过这家店,却通过微信等社交平台与店内销售人员建立了长期联系,持续转账、囤积奶粉。

新黄河记者调查发现,类似“店员私下收款—低价预售—资金链断裂”的纠纷,正在多地浮现。公开信息显示,自2024年以来,四川温江、辽宁沈阳等地的乐友门店均曾遭遇类似投诉。而一份2025年的民事判决书揭示,乐友体系内类似的“私单”操作,至少在两年前就已通过内部通报被敲响警钟。

此事在母公司孩子王正推进港股上市的背景下发生,不免引发市场对其终端渠道管控能力的审视。

异地订单何以聚集?隐秘的私下批发模式

在成都双楠店的维权群中,一位消费者表示,她通过社交平台与门店店长结识后,因对方给出的奶粉价格明显低于市场常规售价,便开始持续远程购买。直到门店停止发货,她还有超过1万元的货款未能兑换成商品。

一家区域性门店,何以吸引跨省市的客户?2月7日晚,一位拥有十年国际头部母婴品牌渠道管理经验的人士向新黄河记者分析,奶粉销售长期依赖导购与顾问式服务,消费者对销售人员的信任度较高。一些销售人员便利用这种信任,将服务范围通过私域流量悄然扩大。

司法文书也印证了这类隐秘渠道的存在。相关判决书显示,乐友体系内曾出现“员工赊销”情况,甚至伴有员工之间打欠条进行货物流转的行为,涉及金额达数十万元。

前述渠道人士分析,这实质上形成了一种“类批发”交易模式。部分员工利用企业内部享有的进货折扣与市场零售价之间的利差,以“内部价”“团购价”等名义,吸引消费者预付整箱货款进行囤货。“比如市场价300元左右的产品,他们用200多元的价格销售,但要求整箱购买,且货款通常直接转入销售个人账户或特定收款码。”

断裂的资金链:低价预售模式何以崩塌?

2月7日,多位消费者反映,该门店长期采用“分批发货”模式:先发出小部分商品,余下货物则承诺延期交付。

上述判决书还披露了一个关键细节:涉案员工李某曾采用“先垫资向公司下单进货,再转卖给店长汪某”的操作。这表明,“私单”背后不仅存在收款违规,还可能嵌套着员工个人的资金垫付与拆借游戏。

“当出现‘先发部分、后续拖延’的发货节奏时,往往意味着资金循环已紧绷。”上述接受采访的母婴品牌渠道人士分析,销售人员可能不断用新客户的预付款,来填补兑付旧订单的窟窿。一旦新客户增长放缓或资金周转失灵,整个链条便瞬间崩断。

有消费者透露,2026年1月,乐友内部因疑似低价窜货问题对双楠门店进行核查,并暂停供货,导致发货中断。虽然后来短暂恢复,但资金缺口已然扩大,最终引发集中违约。

值得注意的是,风险暴露的时间点,与孩子王推进境外上市的步伐存在重叠。企业在IPO期间通常会加强内部合规与财务审计,但目前并无直接证据表明,此次审查是触发门店风险的唯一原因。

裁判文书中的私单样本:欠条、垫资与虚增的百万业绩

与成都双楠门店事件相呼应,一份由四川省成都市中级人民法院于2025年6月作出的终审判决书,从司法视角清晰还原了一条私单交易链:员工垫资进货、以欠条流转货物、用私人收款做大门店流水。法院最终判定,相关交易属于员工个人行为,非公司经营行为。

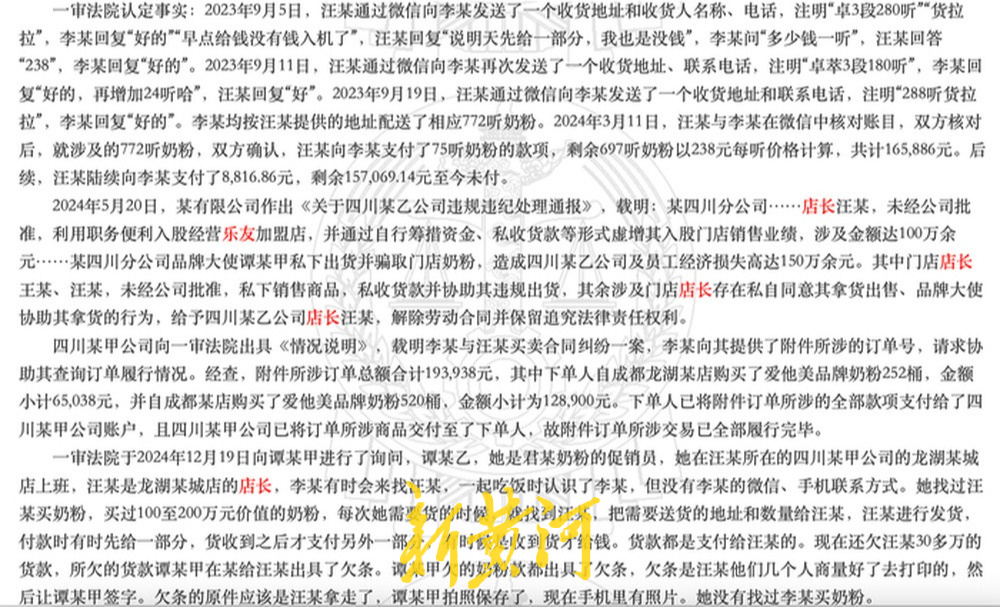

判决书显示,早在2023年,乐友四川某分公司一名店长汪某就已卷入纠纷。法院查明的事实中,引用了一份乐友公司于2024年5月发布的《违规违纪处理通报》。该通报指出,汪某未经公司批准,自行筹措资金、私自收取货款进行操作,涉及虚增其入股门店的销售业绩高达100余万元。

文书进一步披露了具体交易场景:仅在2023年9月,汪某就分三次向员工李某购买772听奶粉,单价238元,总价约18.37万元。这笔交易完全通过员工间资金往来完成,带有批发性质。

类似违规在体系内并非偶然。尽管公司当时已处理相关人员,但一年多后,成都双楠门店事件再度爆发,且沈阳、温江等地也有相似纠纷浮现。

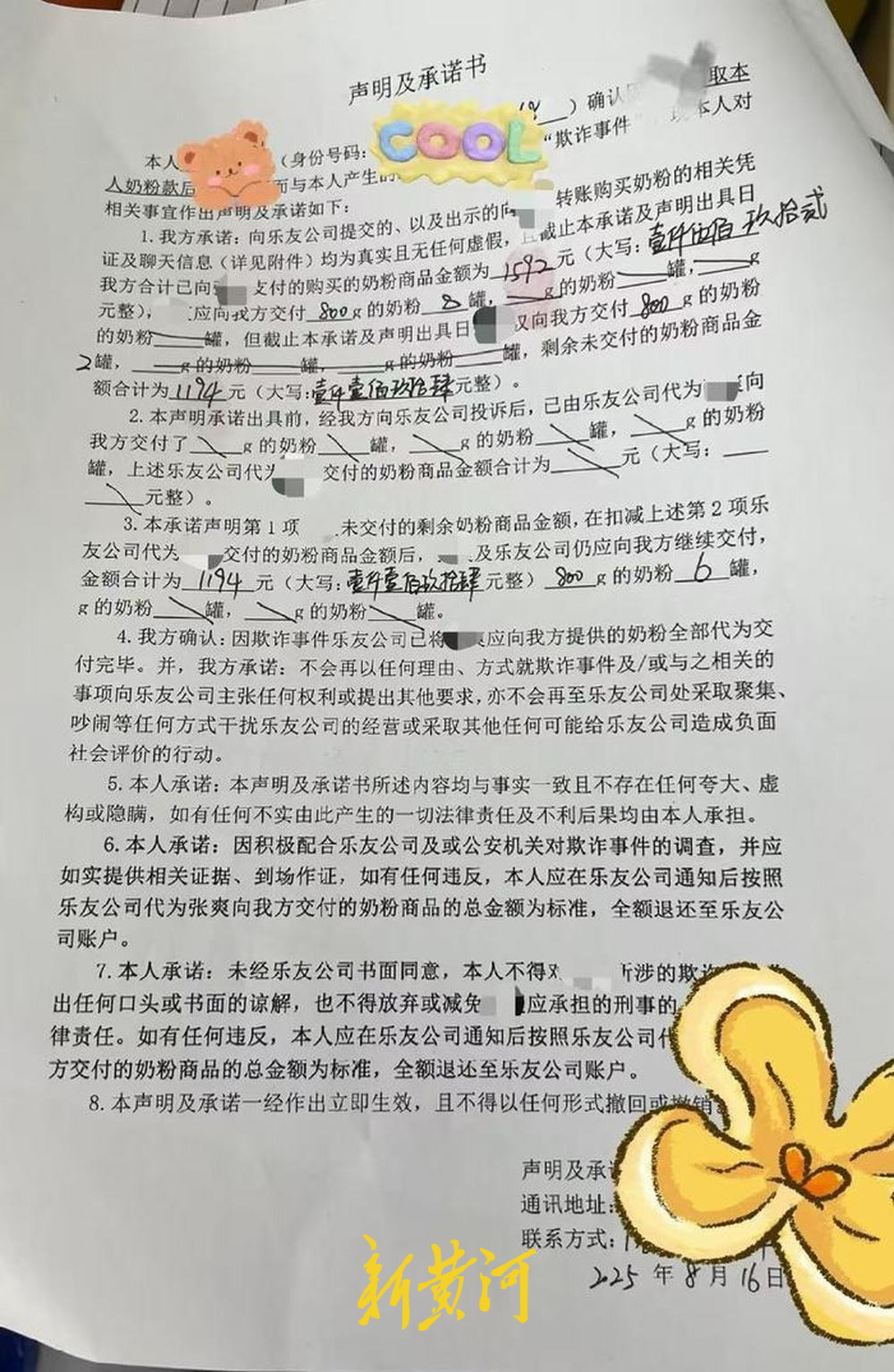

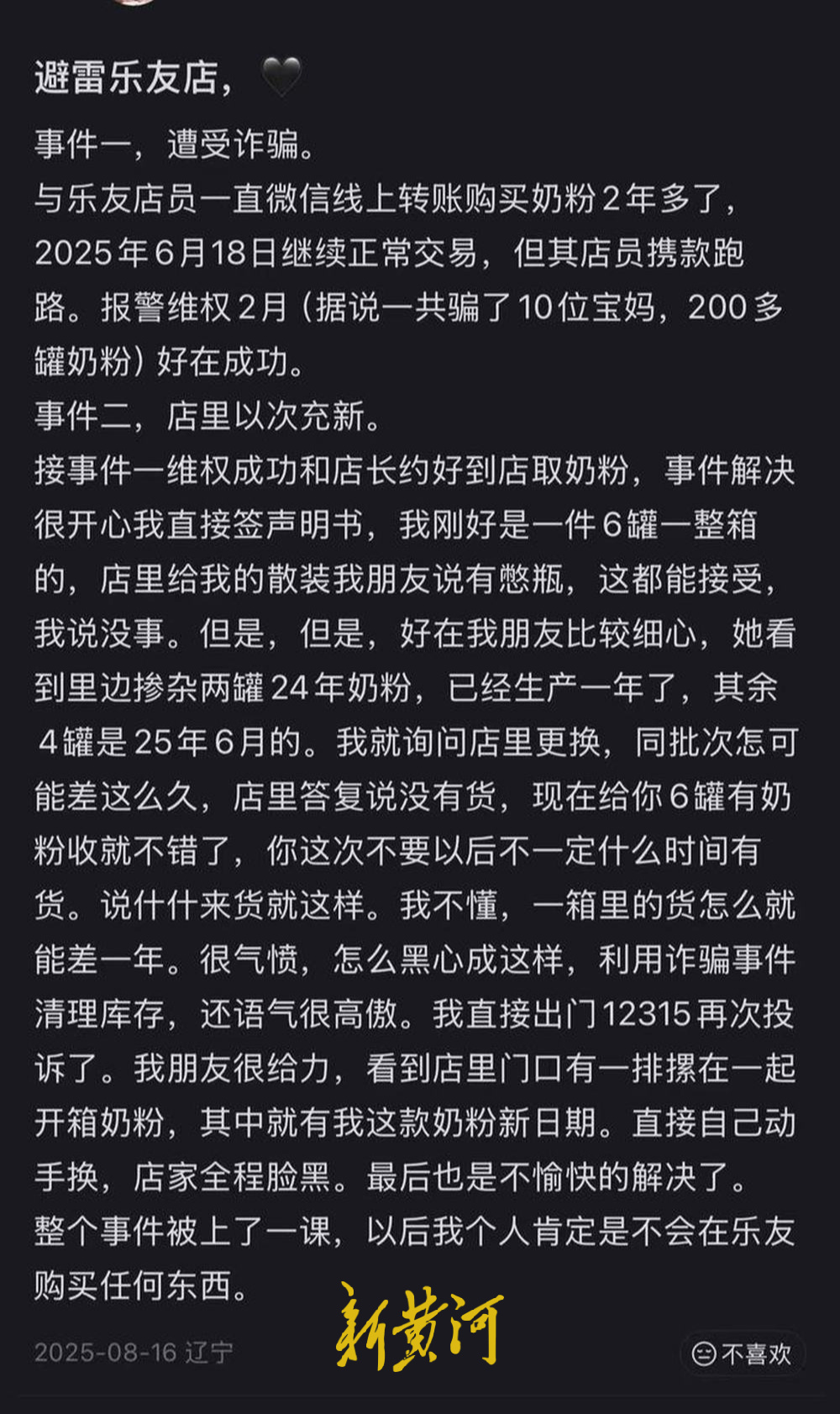

在社交媒体上,2025年8月,辽宁沈阳一家乐友门店被曝出店员通过微信私下收款长达两年后失联的事件。据消费者提供的材料,在获得赔付奶粉前,他们被要求签署一份《声明及承诺书》,承诺不再向乐友主张权利。部分消费者发现,赔付的奶粉生产日期较早,由此引发新的争议。

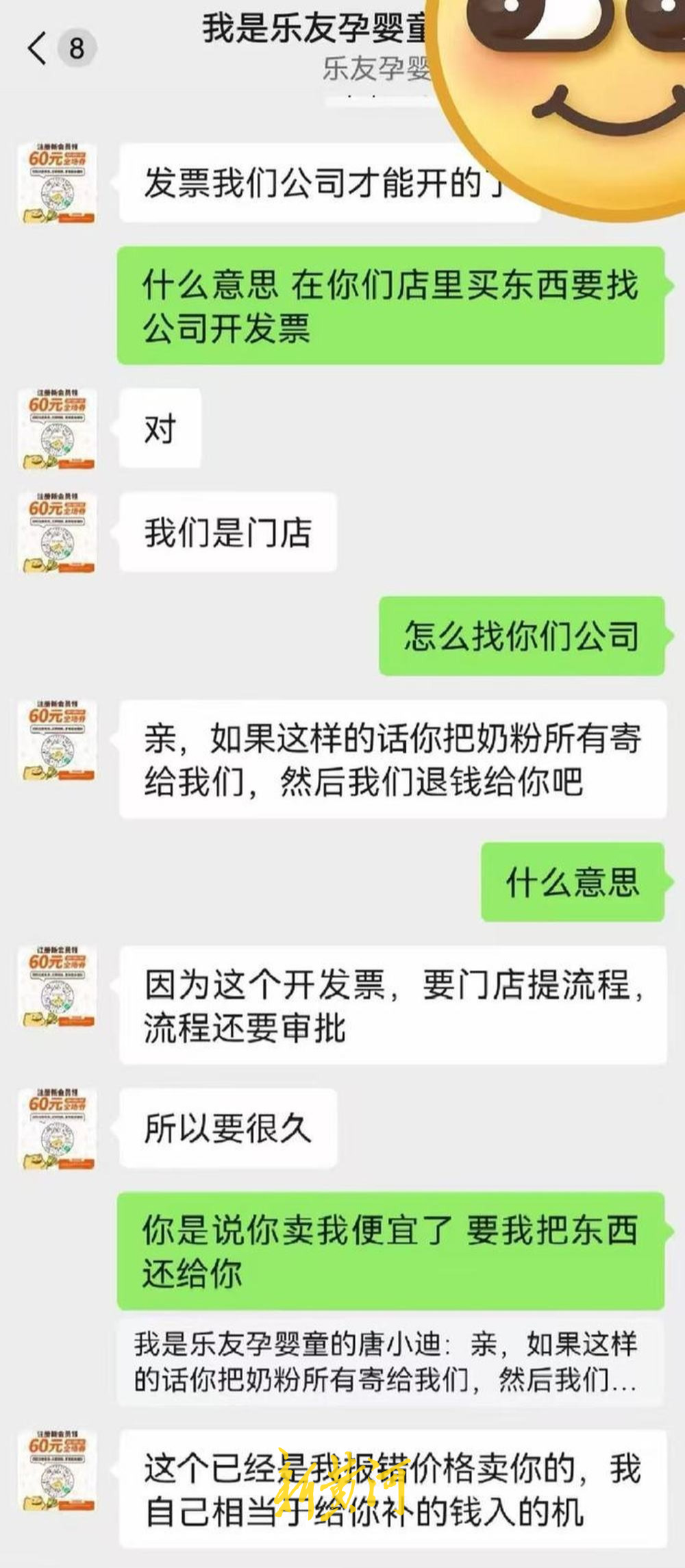

此外,2024年12月,四川温江有消费者在要求开发票时被店员拒绝,对方解释“价格便宜是因为我自己贴了钱”。这类说法在行业中被用来解释低价,但也往往意味着交易未走公司统一收银系统,脱离财务监管。

高溢价收购后的治理考题:业绩承诺下的风控压力

多地接连出现的门店违规,也被置于母公司孩子王的并购整合背景下审视。

作为“孩子王+乐友”双品牌战略的关键一环,乐友拥有超500家直营与加盟托管门店。公开报道显示,孩子王于2023年收购乐友国际65%股权,并于2024年11月计划收购剩余35%股权。

这笔交易评估增值率高达212.82%,且附有明确的业绩承诺:乐友国际2024年、2025年净利润分别不低于1亿元和1.18亿元。

在投资者看来,高溢价与对赌协议之下,终端门店可能承受着不小的业绩压力,这同时也放大了基层运营的合规风险。

实际上,相关风险在孩子王的公告中已有提示。其2025年半年报提到,跨区域发展对经营管理提出更高要求,若资源匹配不足可能影响经营。在2025年12月提交港交所的招股文件中,公司更是将“员工不当行为”列为风险因素之一:“我们的雇员、代理及业务伙伴可能作出不当行为……此类行为可能在我们不知情或尽管我们努力合规的情况下发生,特别是考虑到我们业务运营在多个地点的分散性质。”

在乐友体系多地纠纷接连浮出水面的当下,如何强化终端管控,防止类似风险反复发生,正成为市场评估孩子王整合能力与管理成效的一个关键视角。

【相关新闻】

乐友成都门店就店员涉嫌私收上百万元货款致歉,母公司孩子王冲刺港股遇“信任危机” | 大鱼财经

编辑:韩璐莹 校对:李莉