新黄河记者:刘瑾阳

3月26日,乐华娱乐发布2025年全年业绩公告,全年营收9.07亿元人民币,同比增长18.6%;年内利润7184万元,同比大增62.1%,看似亮眼的业绩背后,却难掩公司对核心艺人王一博的深度依赖。

与此同时,乐华娱乐传出拟向王一博授予千万份股份的消息,这一动作引发资本市场广泛关注。若剥离王一博这一核心资产,乐华娱乐的业绩根基与资本价值将面临怎样的冲击?这一授股计划的底层逻辑与潜在后果值得深入剖析。

记者查阅乐华娱乐2025年业绩公告发现,一个值得注意的细节是:全文并未直接出现“王一博”的名字,仅在提及纪录片《探索新境第二季》时隐晦地关联到该艺人。这与2024年、2023年的全年业绩公告形成鲜明对比,此前两年,乐华娱乐均多次在公告中明确提及“王一博”的姓名。

3月27日尾盘,乐华娱乐股价回弹,急速拉升,收盘价2.04港元/股,涨幅2.51%。

与此同时,乐华娱乐发布公告称,公司已与王一博续签独家艺人管理合同。公告发布后,王一博微博改名,去掉了UNIQ前缀,认证中的“uniq组合成员”也去掉了,新增了代表作《探索新境》。

艺人管理独大,顶流成“压舱石”

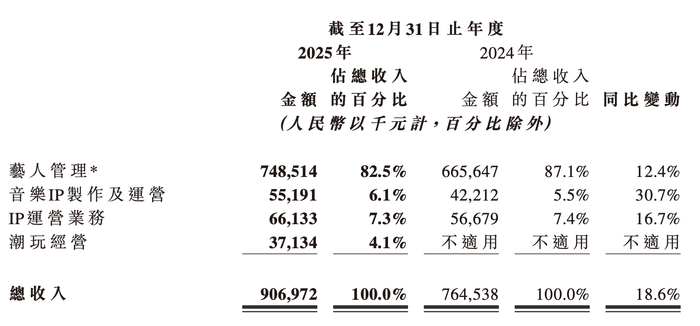

细读财报可见,公司年内经调整净利润同比下滑近两成,更关键的是,艺人管理业务收入占总收入比例高达82.5%。这种高度单一的业务结构,使乐华娱乐成为名副其实的“王一博概念股”。2024年,王一博一人贡献营收4.59亿元,占总营收7.65亿元的60%以上。

资本市场对此心知肚明。自2025年下半年以来,乐华娱乐股价持续走低,从2024年6月盘中最高4.48港元/股跌至3月26日的1.99港元/股,跌幅超过55%。2025年11月,“王一博不续约”传闻爆发,直接导致股价单日暴跌9.48%,连续4天下跌,市值短期蒸发超3.8亿港元。

乐华娱乐的业务架构中,艺人管理长期占据绝对核心地位。2025年业绩报显示,公司艺人管理业务收入达7.485亿元,占总营收的82.5%,同比增长12.4%;该业务毛利1.704亿元,占总毛利的76.4%,毛利率从2024年的17.4%提升至22.8%,成为公司盈利增长的主要引擎。

作为乐华旗下头部顶流,王一博的商业价值直接支撑着艺人管理业务的核心竞争力。其在影视、综艺、商业代言等领域的全面布局,为公司带来持续稳定的收入贡献。

业绩报中提及的艺人参与商业活动收入增长,核心驱动力便来自以王一博为代表的头部艺人的代言与推广合作。

对比其他业务板块,音乐IP制作及运营收入仅5519万元(占比6.1%),IP运营业务因成本高企导致毛利率从44.6%大幅下滑至21.2%,潮玩业务虽以45.0%的毛利率展现潜力,但3713万元的营收规模尚不足以形成有效支撑。

若失去王一博,乐华的艺人管理业务将面临营收大幅收缩的风险。公司现有64名签约艺人中,虽有黄明昊、朱正廷等中坚力量,但尚未形成能替代王一博商业号召力的顶流梯队。

业绩报显示,2025年公司训练生储备仅55人,艺人孵化周期长、不确定性高,短期内难以填补核心艺人空缺,这意味着乐华的业绩增长将失去关键“压舱石”。

授股绑定核心资产,规避流失风险

在业绩高度依赖的背景下,乐华拟向王一博授予千万份股份的动作,本质上是一场风险对冲。

艺人经纪行业的核心风险在于头部艺人流失,历史上多次出现顶流艺人解约导致经纪公司业绩断崖式下滑的案例,乐华显然深谙此道。

面对核心艺人合约将于2026年10月到期的紧迫现实,乐华娱乐于3月25日抛出重磅方案:建议向王一博授出1250万个受限制股份单位,约占公司已发行股份总数的1.51%,认购价仅为每股0.01港元。按3月26日收盘价1.99港元/股计算,该批股份总价值约2500万港元。

从财务逻辑看,这一授股计划是对核心资产的锁定投资。2025年乐华以权益结算的股份支付同比减少51.8%,节省的财务支出为针对性激励核心艺人创造了空间。

通过股权绑定,王一博将从签约艺人转变为利益共同体,不仅能大幅降低解约风险,更能激励其持续为公司创造商业价值,与乐华的长期发展深度绑定。

从行业竞争来看,娱乐市场对顶流艺人的争夺日趋激烈,头部艺人的议价能力持续提升。乐华通过股权激励的方式,既展现了对王一博的重视,也在行业竞争中构建了差异化的绑定优势。

业绩报中提及公司“持续加强艺人运营能力,支持签约艺人的可持续发展及商业价值”,千万份授股正是这一战略的具象化落地。

股价与顶流深度绑定,内部激励分配问题存隐患

乐华娱乐的股价表现早已与王一博的个人动态形成强关联。2025年公司虽实施了多次股份回购,试图维稳股价,但市场对核心艺人依赖的担忧始终存在。

资本市场的敏感反应体现在股价波动与投资者结构中。投资者对乐华的核心顾虑便是公司业绩对单一艺人的过度依赖。一旦出现王一博商业价值下滑或解约的传闻,股价极易出现大幅波动。散户投资者的持仓行为更直接反映对顶流艺人的依赖,过往舆情记录显示,王一博的作品进展、代言动态等均成为影响散户交易决策的关键因素。

乐华娱乐的千万股份激励计划,本质上是在合约到期前夜的一场豪赌。若王一博接受激励并续约,公司可换取四年缓冲期,但需面对每年摊薄股东权益的代价,若谈判破裂,乐华娱乐将面临营收腰斩与股价崩塌的双重危机,市值可能进一步蒸发。

千万份授股计划或许能解乐华的“燃眉之急”,但难以根治其业务结构失衡的长期问题。短期来看,股权绑定将稳定王一博的合作关系,保障艺人管理业务的持续变现,助力公司股价与业绩维稳,为多元化业务发展争取时间。

但长期来看,乐华仍面临双重挑战。顶流艺人的商业价值存在生命周期风险,若未来王一博出现人气下滑或转型不及,公司业绩将直接承压,同时,多元化业务的破局难度不小。

尤其是授股计划可能引发的内部平衡问题也值得关注。如何协调其他艺人的激励预期,避免内部资源分配不均导致的人才流失,将考验公司的管理能力。

从王一博角度审视,2500万港元的激励价值或许仅相当于数个顶级代言的收入水平。考虑到其已成立个人独资文化传媒工作室、注册全品类商标、手握数十个代言的独立运营能力,这份股权激励的吸引力存疑。更重要的是,四年分期解锁机制意味着其未来数年的演艺自主权将受到实质性约束。

编辑:曹梦佳 校对:汤琪