新黄河记者:苏冉

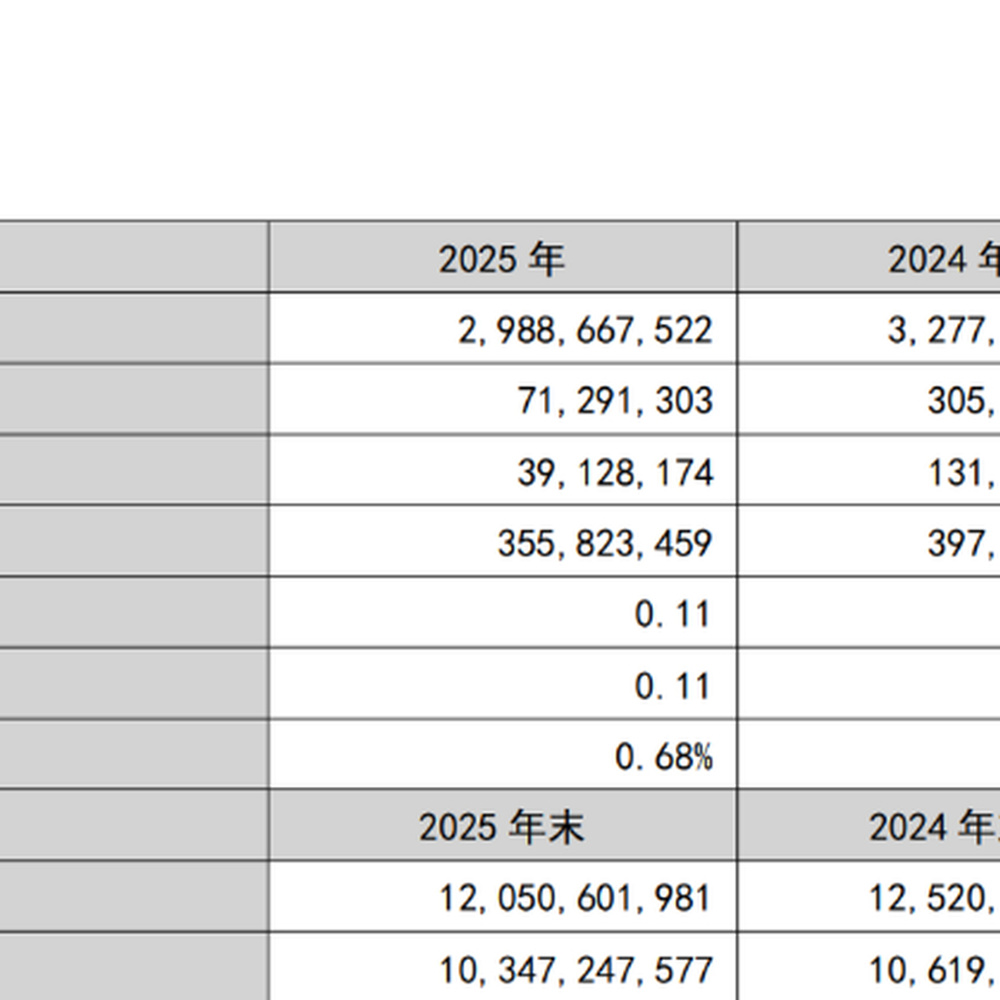

面对消费场景“断崖式”萎缩以及其他优势酒种的挤压,“国产葡萄酒一哥”也有些力不从心了。4月17日,张裕A发布的2025年业绩报告显示,公司2025年实现营业收入29.89亿元,同比减少8.81%;归母净利润7,129.13万元,同比减少76.64%;扣非净利润3,912.82万元,同比减少70.15%。

张裕A在年报中坦言,公司未能完成年初确定的经营目标。此前,公司曾计划,力争2025年实现营业收入不低于34亿元,较2024年营收增长约3.7%。实际上,近两年葡萄酒生意下滑,并非张裕一家的难题。业内认为,国内葡萄酒行业在产品创新、品牌建设和市场推广方面相对滞后,未能有效迎合消费者日益多样化的需求,导致市场份额不断流失。

值得注意的是,张裕A于2000年10月在深圳证券交易所上市,纵观公司上市以来的净利表现,这是张裕A上市二十多年来,首次年度净利不足1亿元。

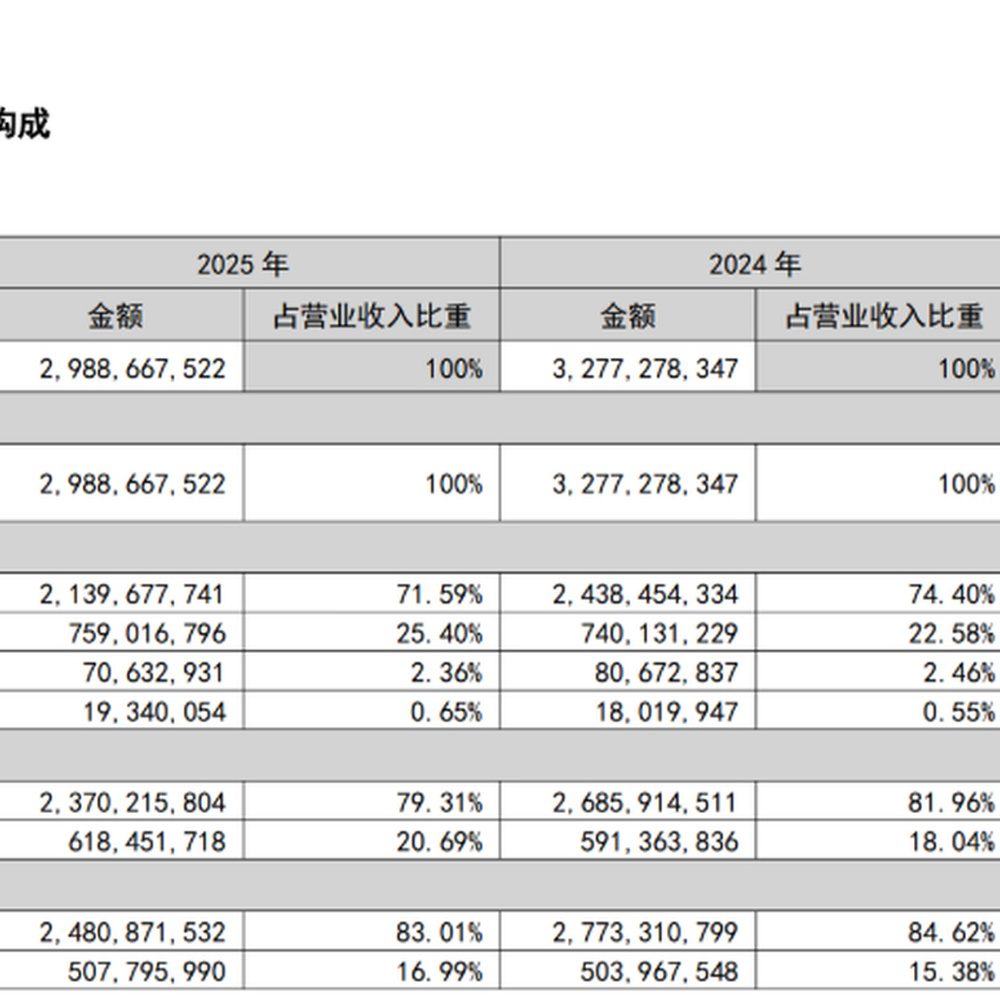

对于营收下滑,张裕A解释称,主要是销量下降所致。从产品结构看,公司的葡萄酒业务正在失速,2025年葡萄酒收入21.40亿元,同比下滑12.25%,占总营收比重从74.4%降至71.59%。白兰地业务实现收入7.59亿元,同比增长2.55%,但白兰地收入占比仅25.4%,难以扭转大局。不管是葡萄酒还是白兰地,毛利率都出现了下滑。

张裕A在年报中称,报告期内,公司继续坚持“求生存、夯基础、寻突破”的宗旨,为了应对日益艰难和复杂多变的市场环境,大胆改革创新,不断采取和尝试多种市场策略,取得了一定的积极效果,但仍未能扭转市场下滑趋势,未能完成年初确定的经营目标。

张裕自2020年以来,经营表现便有所走弱。2020年曾出现营收33.09%、净利润58.58%同比下降。只不过,2025年相比当时更是创下营收、净利润新低。

事实上,葡萄酒生意下滑,并非张裕一家的难题。在多家葡萄酒上市公司看来,业绩下滑最主要的原因是受到葡萄酒行业整体市场低迷的影响。

中酒协去年年中发布的行业报告指出,去年上半年葡萄酒产量持续下滑,主要是由于国内消费者饮酒习惯更倾向于白酒和啤酒,葡萄酒市场需求相对有限。同时,进口葡萄酒凭借品牌、品质和价格优势,持续挤压国产葡萄酒的生存空间。此外,国内葡萄酒行业在产品创新、品牌建设和市场推广方面相对滞后,未能有效迎合消费者日益多样化的需求,导致市场份额不断流失。

上海云酒仓创始人张海啸认为,从2024年开始,能明显感觉到客户在集体消失,葡萄酒行业进入漫长的寒冬。葡萄酒本身是生活、表达的一部分,但目前的市场教育模式脱离现实,把原本该进入厨房、聚餐、小酒馆的葡萄酒,硬生生提高了体验门槛。此外,与啤酒明确的大众消费品定位不同,葡萄酒在定位和品牌上均存在不足,缺乏简单明确的认知锚点。

在去年举办的一次股东大会上,张裕总经理孙健曾表示,受经济环境影响,葡萄酒作为非刚需产品,其消费量与消费场景出现了偏长期的“断崖式”萎缩。加上国内葡萄酒企业在产品、渠道和营销上投入不足,也导致葡萄酒消费面临“边缘化”风险。

对于2026年的行业形势,张裕A预计国内葡萄酒市场竞争仍将十分激烈,行业复苏的迹象尚未显现,公司面临的挑战将更加复杂严峻,但从长远看国内葡萄酒巨大的发展潜力没有改变。“2026年,公司将以如履薄冰的心态,做好过‘寒冬’的准备”。

对于今年的经营目标,张裕A表示,2026年公司将力争实现营收不低于30亿元,这一数据与2025年实际营收基本持平。公司同时表示,2026年力争将主营业务成本及三项期间费用控制在27亿元以下。

编辑:陈彤彤 校对:高新