新黄河记者:苏冉

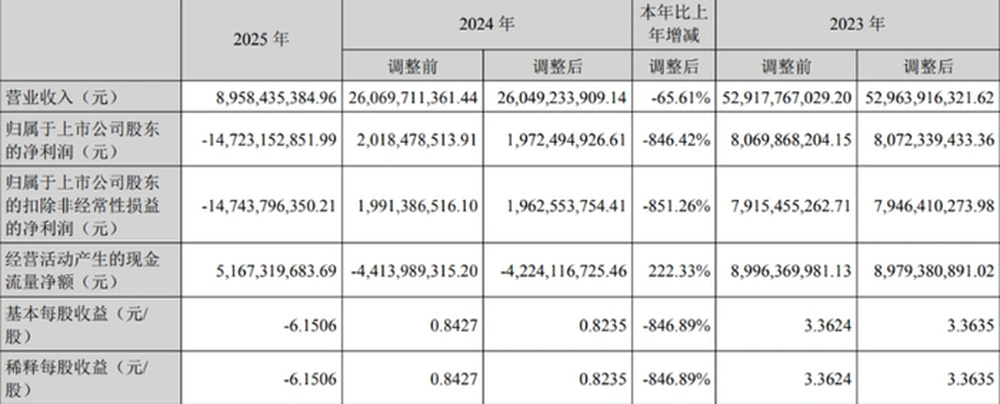

从曾经的“疫苗茅”到如今的A股医药“亏损王”,智飞生物几乎是一夜之间迅速“崩盘”。日前,该公司发布的财报数据显示,去年净亏损金额达到了惊人的147亿元,平均每天亏掉超过4000万元,这不仅是其上市以来首次年度亏损,也是A股医药板块有史以来最大的年度亏损。此外,今年一季度,公司营收21.50亿元,但净利润继续亏损3.88亿元。

不仅如此,在财报公布后不久,深交所一纸监管函,点名批评智飞生物“违规更正”过去近六年(2020年至2025年第三季度)的业绩。如今,智飞生物总市值仅剩337亿元,距离巅峰时期已跌去90%,这家疫苗巨头到底发生了什么?

成也代理,败也代理

在业内看来,曾经三千亿市值的“疫苗茅”如今跌落神坛,并不意外。

2025年,智飞生物迎来2010年上市以来的首次历史性巨亏。日前,公司发布的2025年年报显示,全年营业收入为89.58亿元,同比下降65.61%;归母净亏损为147.23亿元,扣非净亏损为147.44亿元,平均每天亏掉超过4000万元。

造成这笔巨亏的直接推手,是2025年财报中一项高达超百亿元的“资产减值损失”。

2025年,公司计提资产减值准备141.28亿元,其中存货跌价准备和合同履约成本减值准备136.18亿元,HPV疫苗相关计提127.66亿元。

这笔巨额资产减值意味着什么?通俗地说,就是过去按高景气预期买入的疫苗,到了市场价格下行、接种需求走弱、临近效期风险上升时,账面价值必须向真实可变现价值靠拢。疫苗毕竟不是白酒,不可能越放越值钱,效期、冷链和批签发节奏都会压缩销售窗口,所以存货周转一旦失控,利润表就会被迅速拖垮。

事实上,智飞生物业绩急转直下,与其过度依赖代理进口疫苗密不可分。

2017年,董事长蒋仁生亲赴美国拿下默沙东HPV疫苗中国独家代理权,凭借九价、四价疫苗的市场稀缺性,公司开启了狂飙式增长,营收从2016年不足5亿元飙升至2023年的529.63亿元,净利润突破81亿元,市值一度登上3600亿元,稳坐中国民营疫苗企业头把交椅。

但行业的变局,来得比所有人预想的都要快。2020年至2022年间,同行的国产二价HPV疫苗纷纷获批上市,为争夺市场多次掀起“价格战”,智飞生物受到直接冲击。

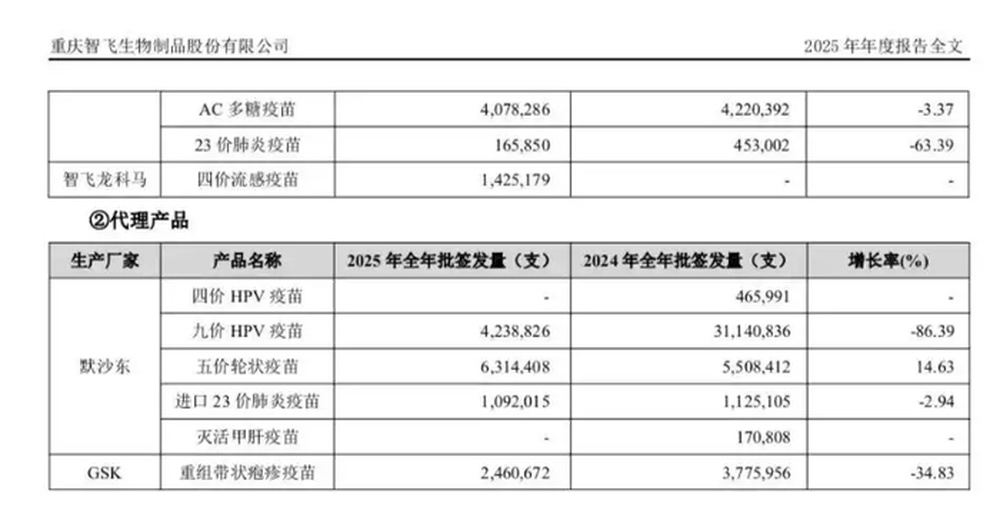

2024年,其代理的四价HPV疫苗批签发量仅约46.6万支,同比暴跌95.5%;九价HPV疫苗批签发量约3114万支,同比下降14.8%。

2025年6月,国产九价HPV疫苗上市,定价499元每支,不到进口九价疫苗价格的四成。同时,随着供应量的日渐充足,曾经“一针难求”的九价HPV疫苗,突然卖不动了。

即便市场风云突变,智飞生物还得咬着牙进货。根据协议,公司2024年需采购约326亿元,2025年约260亿元,2026年约179亿元,三年合计高达约765亿元。截至2025年三季度末,智飞生物仓库里的存货已经堆积到了202.5亿元,占总资产的比例超过40%。

在双方签订的代理协议中,智飞生物没有定价权、没有供应节奏权、没有违约豁免权,而默沙东却旱涝保收,智飞生物却要承担全部市场风险、库存风险、过期风险。成也代理,败也代理,时至今日跌落谷底其实是早已写好的“剧本”。

面对“至暗时刻”,希冀自主研发自救

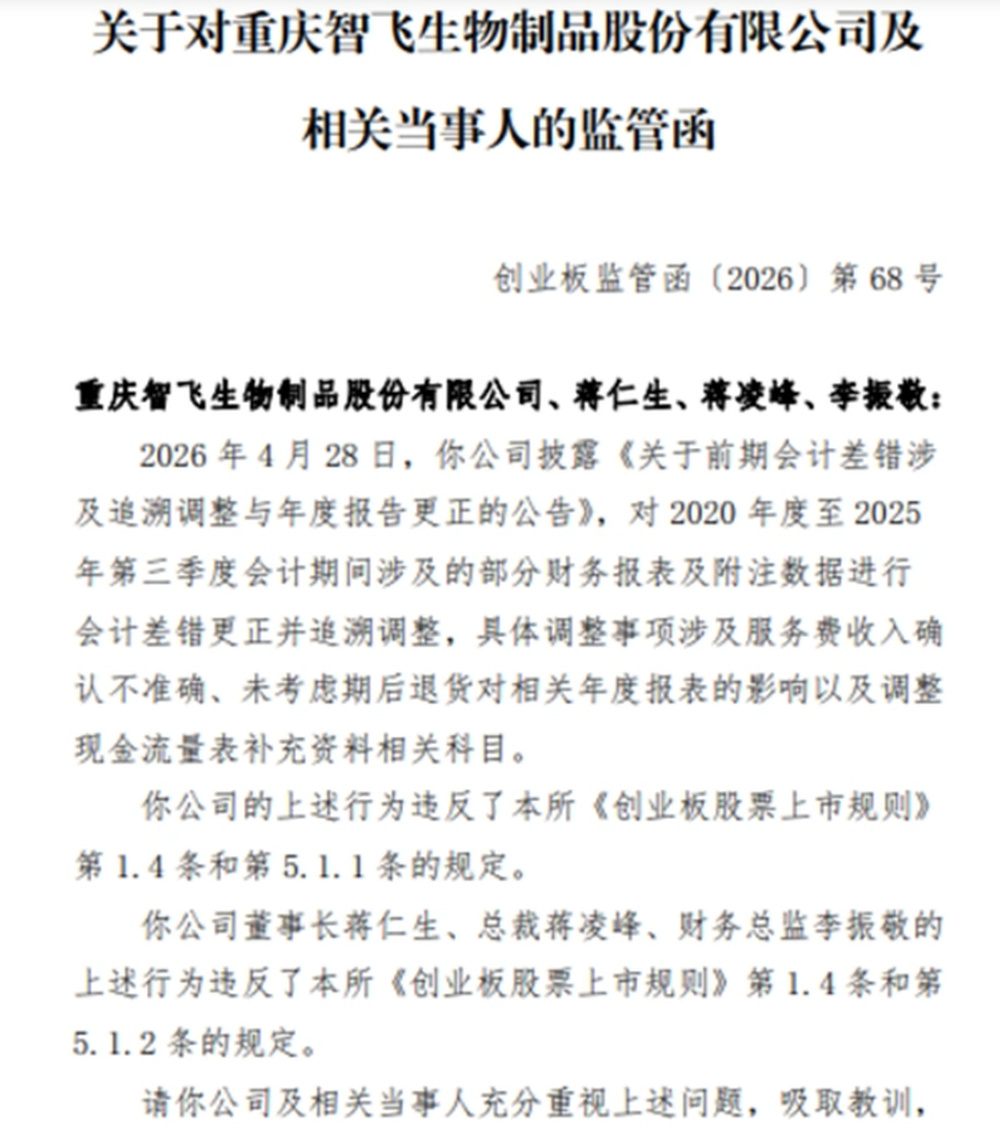

不仅公司业绩一落千丈,日前,深交所一纸监管函骤然落地,将曾经的“疫苗茅”智飞生物再次推上了风口浪尖。

深交所直指公司在2020年度至2025年第三季度长达六年的会计期间内,存在服务费收入确认不准确、未考虑期后退货影响、现金流量表补充资料科目调整等多项会计差错,并对相关财务报表进行追溯调整。董事长蒋仁生、总裁蒋凌峰、财务总监李振敬三人被一同点名。

事情起因是4月底,智飞生物彼时发布公告,声称需要修改2020年到2025年第三季度的财务报表。对此,公告表示,这些更正不属于重大会计差错,不会改变各期盈亏性质,对净利润影响幅度较小。

然而,深交所在下发的监管函中,直指其行为构成“违规更正”,并要求公司及相关责任人“吸取教训,及时整改,杜绝上述问题的再次发生”。

业内专家表示,在2025年业绩暴雷、2026年一季度持续亏损的背景下,这份监管函犹如雪上加霜,它动摇的不仅是财务数据的准确性,更是资本市场对公司管理层诚信度的基本信任。

会计差错、业绩巨亏、行业承压,多重负面因素叠加下,让智飞生物在资本市场遭遇“滑铁卢”,股价持续暴跌,股东财富大幅缩水,市场信任危机日益加剧。

截至2026年5月22日收盘,公司股价为14.06元/股,市值较2021年约3600亿元峰值蒸发超3200亿元,跌幅超90%。

日前,智飞生物召开业绩说明会,面对投资者“100万只剩几万块”的尖锐质问,董事长蒋仁生表示“深表理解”,坦言公司正经历行业深度调整的“至暗时刻”。

在前不久发布的致股东的道歉信中,智飞生物称,公司深刻汲取此次危机带来的教训,并将其转化为未来行动的具体指引:强化对行业趋势、经济波动与市场动态的预判洞察;统筹短期流动性安全与长期健康发展的平衡策略;推动商业化能力与自主产品竞争力的深度协同;提升风险化解策略与执行能力。

智飞生物称,风险化解基本告一段落,但化解风险并非终点,更好发展才是根本。如今,公司终于开始从代理销售向自主研发摸索。2025年,其研发费用9.32亿元,研发费用率10.4%,较2024年的3.9%有明显提升,投入的方向主要有两类。第一类为疫苗产品,15价肺炎球菌多糖结合疫苗、四价流脑结合疫苗等自研产品进入注册申报阶段;第二类为跨赛道,公司通过控股子公司宸安生物布局降糖药,旗下利拉鲁肽注射液、德谷胰岛素注射液均已提交上市申请。

智飞生物的兴衰历程向整个市场传递了一个冷峻的法则:在任何缺乏自主定价能力、缺乏核心技术迭代、缺乏产品梯队纵深的情形下,由一纸合同堆积起来的高市值都将不堪一击。当一种商业模式的根基完全锚定于外部不可控的技术专利与市场准入窗口时,资本给予再高的估值,最终都不过是在为一个没有壁垒的未来买单。

编辑:陈彤彤 校对:汤琪