新黄河记者:杜林

近日,天津金城银行披露2024年三季报,数据上看,近年来该行业务规模持续扩张,但净利润却在持续下滑。

2024年9月末,金城银行总资产规模达801.40亿元,较年初增长9.08%。其中各项贷款余额515.79亿元,较年初增长9.98%;负债总额755.61亿元,较年初增长9.57%,其中一般性存款余额543.98亿元,较年初增长19.96%。

2024年前三季度,该行实现营收28.28亿元,同比增长9.83%;净利润1.72亿元,同比下降59.53%。

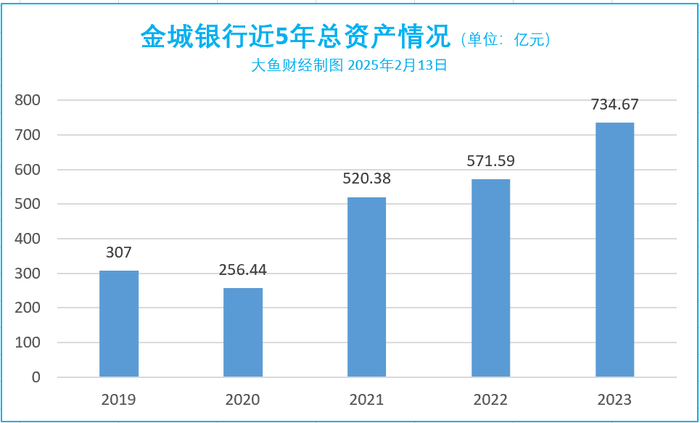

2021年,金城银行总资产实现快速增长,同比增长102.92%至520.38亿元,此后的三年均保持稳定的增长趋势。

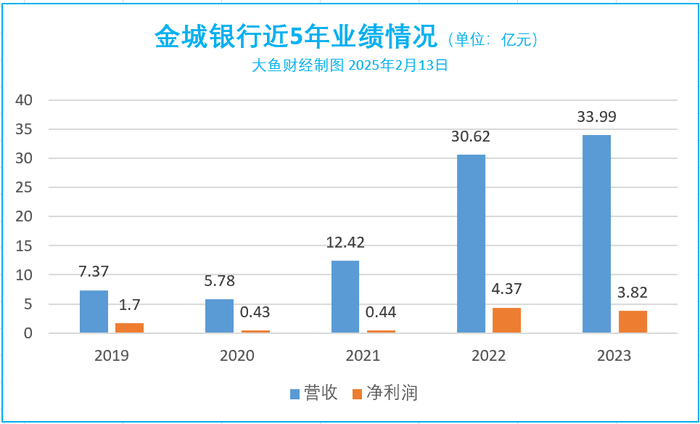

2022年,金城银行营收净利均实现翻倍增长,分别同比增长146.54%、893.18%。进入2023年,金城银行实现营收的增长,但其净利润却开始下滑,较2022年同比下滑12.6%。

业绩下滑与净息差水平波动关系密切,2023年末,金城银行的净息差由2022年的5.75%下降至4.98%,2024年9月末进一步降至4.68%。

此外,信用减值损失大幅增加也缩减了金城银行的利润空间。2023年,金城银行计提信用减值损失20.27亿元,较2022年增加了3.21亿元。

计提信用减值损失的大幅增加的背后,主要由于金城银行贷款业务规模的扩大,潜在风险的增加。

2024年9月末,金城银行不良贷款率为1.36%,较年初下降0.18个百分点;拨备覆盖率为210.3%;资本充足率为11.16%。

天津金城银行于2015年4月正式成立,是全国首批5家民营银行之一,由16家民营企业共同发起,注册资本为30亿元。

2020年,该行引入三六零安全科技股份有限公司(下称“三六零”)成为其股东,2020年8月,三六零入股天津金城银行正式获得银保监会(现为国家金融监督管理总局)批准,截至目前三六零持有天津金城银行30%的股份,为其第一大股东。

金城银行曾因个人贷款业务投诉突出被点名。

2021年10月20日,原中国银保监会天津监管局网站通报2021年上半年天津银行业消费投诉情况。

据官网显示,2021年上半年天津金城银行的个人贷款业务投诉量位列中资法人银行前列,共计21条,占该行投诉总量的75.00%;此外天津金城银行平均每百万个人客户投诉量达10.26件,位居中资法人银行前列。

如今,在黑猫投诉中,仍可见多条对金城银行的投诉信息。投诉高频词为“侵犯个人隐私”“违规暴力催收”“私自扣款”等。

校对:杨荷放 编辑:刘玉红