新黄河记者:苏冉

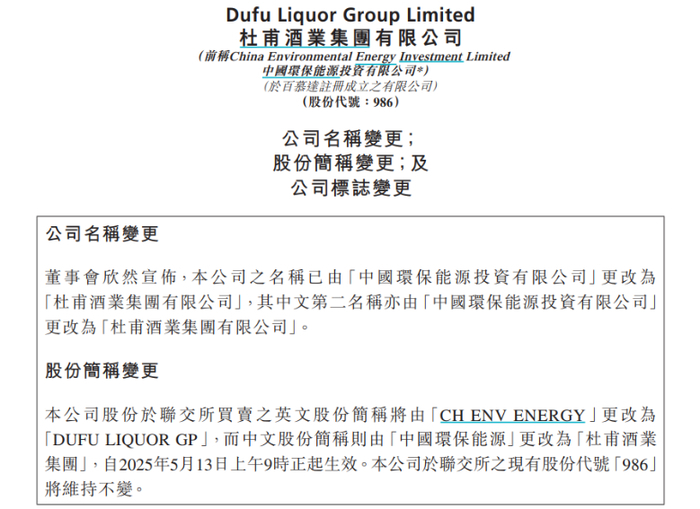

5月13日上午9时,港股上市公司中国环保能源(00986.HK)正式更名为“杜甫酒业集团有限公司”,同一时间,杜甫酒业集团有限公司主板更名上市暨开市仪式在成都锦江宾馆举行。一时间,所谓杜甫酒业实现港股借壳上市,是继两年前珍酒李渡港股上市后的“港股白酒第二股”等一系列宣传话术甚嚣尘上。

然而,细究这场看似双赢的跨产业资本联姻,实则暗藏玄机。根据双方交易架构设计协议,杜甫酒业无需进行股权置换或资产注入,仅通过独家代理协议与中国环保能源设立三年1.5亿元销售额对赌条款。市场观察人士指出,这是典型的轻资产绑定模式,中国环保能源仅仅将公司名称进行了变更,公司主业和股权结构仍未发生变化,这不是真正意义上的“借壳上市”。

近两年,在白酒A股上市监管收紧的背景下,越来越多的酒企选择通过港股“曲线上市“,但这类通过销售代理协议绑定”壳资源“达成短期上市噱头的资本炒作,因缺乏业绩支撑及港股酒类题材热度不足等因素,恐难逃“昙花一现”结局。

连年亏损+失信被执行,更名后的杜甫酒业集团仍难逃“仙股”命运

事实上,中国环保能源转战白酒市场一事,早已是公开信息。

2月24日,中国环保能源发布公告,宣布与四川杜甫酒业订立销售代理协议,获得四川杜甫酒业3年销售代理权。根据协议,中国环保能源可在中国大陆(非独家销售)以及日本等14个国家和地区,独家销售四川杜甫酒业以其自有品牌“杜甫”生产的各类白酒。该协议设定了1.5亿元销售基准目标,折合年均目标约5000万元,并创新性引入“超额奖励机制”。如超额完成,中国环保能源还能额外获得1%的分红。

对于中国环保能源,这一动作被市场解读为“放弃珠宝主业,跨界白酒谋增长”的标志性事件。而对于曾提出打造“诗酒第一股”的杜甫酒业来说,与港股上市公司的合作不仅是拓展海外业务的重要举措,也被市场看作冲击资本市场的关键一步。

实际上,双方这场看似美妙的合作实则是困境之下的“各取所需”。

公开资料显示,中国环保能源主要从事珠宝的设计及市场营销以及放贷业务,然而近十多年间业绩并不理想。Wind数据显示,集团收益常年在1亿港元上下,过去10个财年便有7个财年亏损。根据公司披露的截至2024年3月31日的12个月业绩,集团收益约0.66亿港元,亏损约0.19万港元。

企查查显示,四川杜甫酒业位于四川省绵竹市,前身为绵竹县曲酒二厂。2013年,汪中林、汪佳、汪浩然三人成立如今的四川杜甫酒业集团。据该公司年报信息披露,2015年,四川杜甫酒业一度陷入停业状态。2019年,彭作权从汪中林、汪佳、汪浩然处收购四川杜甫酒业47.68%股权,一跃成为公司大股东、董事长,逐渐带动公司恢复生机。

经过一系列股权变动后,目前,彭作权、汪中林、汪佳分别持有四川杜甫酒业45.57%、29.44%、6.04%的股权。然而,因深陷债务旋涡,公司两大股东已被列为失信被执行人,并被限制高消费。2025年1月,四川成都成华区人民法院将杜甫酒业和彭作权列为被执行人。2022年8月30日,汪中林股份遭到冻结,且一冻结就是三年,要到2025年8月29日才能解除。

在掌管杜甫酒业集团后的几年时间内,彭作权一直在为企业上市“东奔西走”。公司在2020年度和2022年度完成两轮战略融资,先后引入上海景恬实业集团与森系资本两大机构投资者。2021年,杜甫酒业曾公开表示,要谋求在港股整体上市,打造“诗酒第一股”。

在此背景下,中国环保能源于5月13日正式更名为“杜甫酒业集团有限公司”,于是,“沾酒暴涨”的戏码在一只原本只有6分钱的仙股上演。在5月12日~13日,杜甫酒业集团股价飙升129%,市值达1.84亿港元。但好景不长,5月16日杜甫酒业集团报收0.125港元,市值仅1.62亿元。在A股市场,“上市公司连续20个交易日每日股票收盘价均低于1元”属于交易类强制退市指标之一。港股与A股不同,这也使得大量股价长期低于1元的“仙股”出现。

借壳上市实则是“品牌名称置换”的资本游戏, 潜在监管合规审查风险

在业内人士看来,杜甫酒业和中国环保能源的此番合作更像一场“形式大于内容”的资本游戏。

关于网络上盛传的所谓”杜甫酒业实现港股借壳上市“的言论,香颂资本执行董事沈萌日前指出,公司所有权没发生变动的情况下,该说法并不成立。当前,中国环保能源的股东结构未变,仅更名和代理销售。显而易见,此次合作本质是“代理权绑定+品牌名称置换”,而非传统意义上的借壳上市(需所有权变更)。

“根据香港公司注册处规定,上市公司更名仅需通过董事会决议,审批时间最多仅需7天,更名操作成本仅需250港元。”在资深业内人士看来,双方签订的协议是典型的轻资产绑定模式,该模式既规避了《上市规则》中反向收购的严格审查,又通过品牌名称置换制造借壳上市的舆论效应。这种合作模式,避免了传统借壳上市所需的高昂成本与复杂流程。杜甫酒业无需注入资产、收购股权或改组董事会,仅通过销售代理协议绑定港股“壳资源”,便实现了品牌曝光与资本平台的对接。

这种看似巧妙的“曲线上市”方式其实也蕴藏着危险和不确定性。

业内人士认为,杜甫酒业对中国环保能源的海外渠道掌控力有限,若1.5亿元销售目标未达成,合作可能终止,影响市场信心。此外,代理模式缺乏定价权,若合作方为追求短期销量引发价格战、窜货等问题,将损害品牌形象。近年来,杜甫酒业主营业务始终未涉足酒类渠道建设这一核心领域,而现有管理团队在跨境酒类贸易领域的经验储备存有显著缺口,这对其商业模式的可持续性及跨境业务拓展的有效性提出严峻挑战。

市场观察人士同时指出,杜甫酒业这种轻资产证券化路径存在系统性风险传导可能。若更多区域酒企效仿,将导致港股出现大量“僵尸酒企”,进一步恶化板块流动性。

酒企之所以热衷港股上市,其实也是迫于现实的无奈之举。

自2016年3月金徽酒成功上市后,A股白酒板块已9年未能扩充成员。2022年12月30日,深交所发布《深圳证券交易所创业板企业发行上市申报及推荐暂行规定(2022年修订)》的通知,规定酒、饮料和精制茶制造业原则上不支持其申报在创业板发行上市。2023年起,业内频繁传出“A股审核制设置行业‘红黄灯’,白酒属于红灯行业”的消息,引发了白酒企业A股上市难的猜测。在冲刺上市阶段,习酒、郎酒、西凤酒也都经历了多次风波,未能成功。

对于力争上市的酒企来说,似乎唯有赴美、赴港寻求机会。而对于借壳上市,有观点表示,这种曲线道路并不容易,不仅需要花大量时间成本和财力成本,还涉及关联交易及酒企改制历史问题等,整体而言,难度更大。

对于杜甫酒业来说,监管层面的压力依旧很大。根据现行监管框架,若中国环保能源未来12个月内白酒业务收入占比超50%,可能触发港交所《上市规则》中关于“非常重大收购”的合规审查,届时需按IPO标准重新履行完整上市程序。这对于刚进入三年对赌期的交易双方而言,始终是高悬利剑。

编辑:周全 校对:汤琪