新黄河记者:杜林

近日,山东泰安的短距离绿色出行科技综合服务商——山东快驴科技发展股份有限公司(以下简称“快驴科技”)正式向香港交易所递交主板上市申请,交银国际担任独家保荐人。

此举标志着这家在细分市场已占据领先地位的企业,意图借助资本市场的力量,加速在千亿级绿色出行赛道上发展。

营收超16亿元,稳坐细分市场头把交椅

招股书显示,快驴科技带着明确的扩张蓝图。募集资金将主要投向服务网络的深化、门店形象升级与新产品体验区的设立,同时瞄准海外市场拓展,并计划在国内共享出行业务上持续发力。快驴科技计划通过自建铅酸电池工厂及镁合金车架工厂,向上游产业链延伸,显示出其构建更完整生态闭环的雄心。

根据弗若斯特沙利文的资料,按2024年收入计算,快驴科技在中国内地短距离绿色出行科技综合服务商中以2.2%的市场份额位列第一。公司通过其“快驴出行”“快驴优选”及“快驴教育”三大业务支柱,辅以“快驴养车”“快驴快修”及“闪行共享”等服务和数字化平台,构建了一个覆盖全国31个省份,拥有超过950名区域服务商及2万家合作门店的庞大网络。

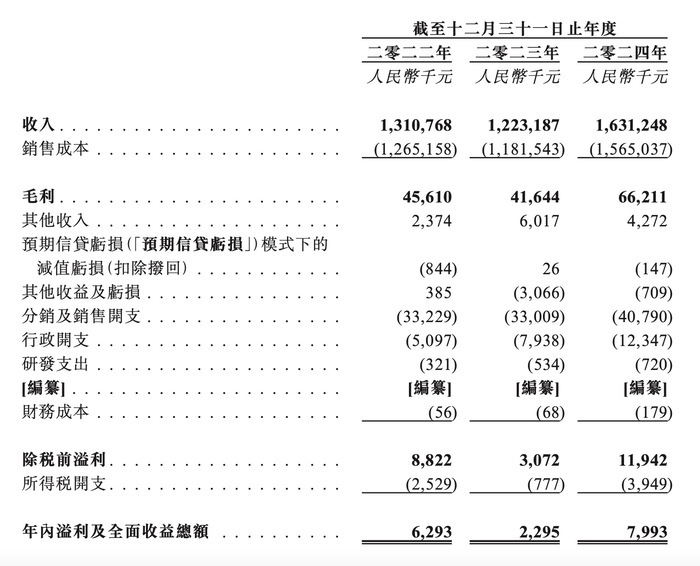

财务数据显示,快驴科技在2024年实现了显著的业绩反弹与增长。全年收入达到16.31亿元人民币,同比增长33.36%;毛利润为6600万元人民币,同比激增58.99%;而年内溢利更是飙升至约799万元人民币(部分材料显示为826万元),同比增幅高达约248%。尽管营收规模可观,其净利润率仍显微薄,2024年约为0.49%,该公司在盈利能力提升方面仍面临挑战。

光环之下的“超威依赖”与盈利能力拷问

尽管快驴科技头顶“行业第一”的光环,但招股书也揭示了公司运营中的潜在烦恼。最核心的问题之一,是其对单一供应商超威集团的高度依赖。

数据显示,在2022年至2024年间,快驴科技向超威集团的采购金额分别占总采购额的98.5%、87%和99.2%。

超威集团不仅是其核心产品“金超威”品牌铅酸电池的供应商,还为其自有品牌产品提供OEM代工服务。快驴科技创始人武英杰的职业履历与超威集团渊源颇深,曾长期负责“金超威”品牌电池的销售与运营。目前,武英杰通过直接及间接方式合计控制快驴科技85.5%的股权。

这种深度的绑定关系,使得快驴科技在享受稳定供应链的同时,也将其业务命脉置于高度集中的风险之下。公司在招股书中坦承,若与超威集团的合作关系发生重大不利变化,其业务、财务及竞争力将面临严峻考验。

此外,尽管2024年净利润大幅增长,但其绝对值相对于十数亿的营收规模而言,盈利空间略显狭窄,毛利率在4%左右徘徊。部分市场分析指出,快驴科技的业务模式在本质上更偏向于超威产品的核心销售渠道,其营收若按净额法计算可能会大幅缩水,这或许是其利润率偏低的原因之一。

IPO募资用途中向上游产业链的延伸,似乎正是快驴科技寻求提升利润空间、增强供应链话语权,并逐步摆脱或减轻对单一供应商依赖的战略突围。

资本助力能否破解“甜蜜的烦恼”?

快驴科技此次赴港IPO,正值短距离绿色出行市场持续增长的有利时机,预计到2029年市场规模将达到1271亿元人民币。但如何在享受“超威”带来的稳定货源与品牌效应的同时,有效化解过度依赖的风险,并显著提升自身造血能力和盈利水平,将是快驴科技上市后必须向资本市场证明的关键。

快驴科技计划发展的铅酸电池工厂和镁合金车架工厂,能否顺利推进并形成有效产能,进而改善成本结构和利润空间,将成为投资者关注的焦点。

同时,其在共享出行、海外市场等新业务领域的拓展成效,也将共同决定快驴科技能否真正从“销售主导”向“科技服务平台”转型,在千亿赛道上跑出更稳健和可持续的未来。泰安国资在IPO前以较高估值入股,也反映了地方资本对其发展潜力的认可与期待。

快驴科技能否成功利用资本市场的力量,将“甜蜜的烦恼”转化为持续增长的动力,值得市场拭目以待。

相关新闻:

编辑:孙菲菲 校对:杨荷放