新黄河记者:杜林

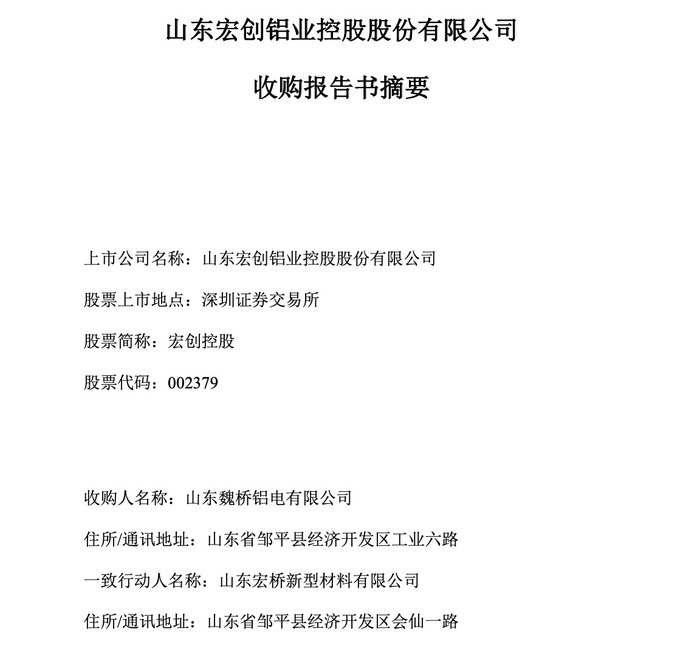

5月22日晚,A股市场的一则并购公告引发关注。长期专注于铝板带箔研发与生产的山东宏创铝业控股股份有限公司(002379.SZ,下称“宏创控股”)披露了一份高达635.18亿元的资产收购草案。该公司拟通过发行股份的方式,将全球铝业巨头中国宏桥集团旗下的核心境内资产——山东宏拓实业有限公司(下称“宏拓实业”)100%股权悉数纳入囊中。

此举不仅意味着宏创控股将从一家年净利润一度为负的铝加工企业,脱胎换骨为总资产及营收规模双双突破千亿元,集氧化铝、电解铝及铝深加工于一体的全产业链铝业航母,也在资本市场引发了关于资产估值、产业整合、A股平台战略价值以及公司真实市场价值的讨论。

并购补足上游产能,年产能超2500万吨

根据宏创控股发布的《收购报告书摘要》,本次收购的核心直指“提升上市公司资产质量,显著改善财务状况及盈利能力”。

公告中,宏创控股对过往困境毫不讳言:“本次交易前,上市公司主要从事铝加工业务,业务构成及盈利增长点较为单一,业务受国内终端需求景气度影响较大,最近一年净利润为负。”面对日趋白热化的市场竞争,通过并购重组实现凤凰涅槃,已成为宏创控股的必然抉择。

交易完成后,宏拓实业将“变身”为宏创控股的全资子公司,其强大的资产实力无疑将为上市公司注入强心剂。公告显示,标的公司“拥有电解铝年产能645.90万吨,氧化铝年产能1900万吨”,这一产能使其“跻身全球特大型铝业生产企业之列,并成为全球领先的铝产品制造商之一”。

宏拓实业紧随国家绿色发展脉搏,“致力于构建以水电和光伏为核心的绿色能源体系”,部分产能已战略性地向清洁能源富集的云南省转移,此举与国家倡导的“新质生产力发展”高度契合。

对于宏创控股而言,这不仅是“在铝行业发展的关键一步”,更是其产业链版图的“重要扩张”。公司明确表示,此举旨在“优化资源配置,增强自身核心竞争力和可持续发展能力”,并将有效“解决同业竞争,回报中小股东”。

635亿元估值争议:PE不足4倍引发市场分歧

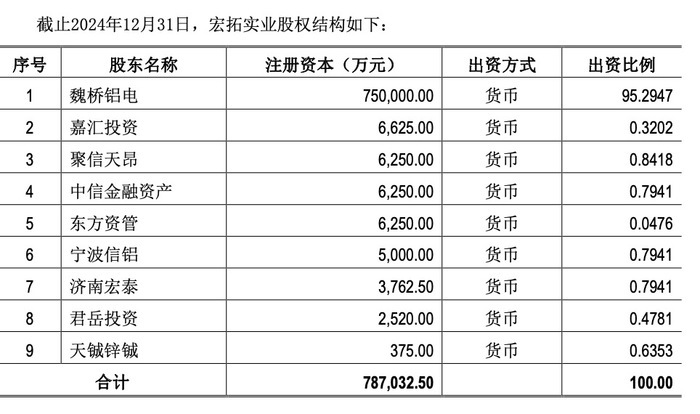

本次交易对价锁定635.18亿元,宏创控股计划以每股5.34元的价格,向魏桥铝电等九名交易对方发行约118.95亿股新股。交易完成后,山东魏桥铝电有限公司(中国宏桥全资子公司,原持有宏拓实业95.295%股权)将以86.98%的持股比例,成为宏创控股的新任控股股东;原控股股东山东宏桥新型材料有限公司的持股比例则稀释至2.00%,但实际控制人张波、张红霞及张艳红女士的地位保持不变。

这一巨额交易在投资者中引发了多种解读。根据《山东宏拓实业股东权益评估报告摘要》,标的资产评估值为635.18亿元,较其合并口径归母净资产账面值增值48.62%(采用资产基础法)。

股价的提前反应与市场热议,为这场估值讨论增添了更多维度。近段时间,宏创控股股价表现异常活跃,尤其在并购消息正式公告前后,走出了一波凌厉的攻势。Wind数据显示,公司股价自2025年4月底稳步爬升,从5月9日的9.73元/股,到5月15日上涨5.97%至10.83元/股,5月22日公告前夕收于11.92元/股。

驱动股价上涨的首要因素,是本次重大资产重组的强烈预期。宏拓实业盈利能力强大,2024年净利润高达181.44亿元,而宏创控股2024年同期净利润为-0.69亿元,让市场清晰预见到宏创控股基本面将发生颠覆性改善。部分投资者预期乐观:“这次重组绝非简单的资产叠加,而是围绕产业链上下游的深度整合。当前635亿的定价,仅仅是静态资产的价值体现,未将未来的协同红利纳入考量。整合一旦落地,业绩与估值的双重爆发将带来丰厚回报。”

但也有投资者从市盈率(PE)和市净率(PB)等传统估值尺度提出疑问。一位投资者在社交平台分析:“如果按PE来算,根据公告宏拓实业2024年有181亿元的利润,按24年PE10倍算市值应该1810亿”。

还有观点将重组后的宏创控股与行业龙头中国铝业进行横向比较,认为后者拥有铝土矿资源禀赋优势。

值得注意的是,一位投资者发现,尽管标的作价600多亿,但增发“股价是按5.34元算的,目前宏创控股股价已经涨到11.92元(公告前收盘价),意味着(按市价衡量)600多亿的估值(对应的股权价值)已经翻倍”,这暗示着部分先知先觉的资金可能早已预见到这一价值重估的巨大空间,也使得账面发行价与市场价之间的差异成为讨论焦点。

Wind数据显示,5月12日,宏创控股融资净买入1109.39万元,近4个交易日累计净买入6760.66万元;5月16日,公司发生一笔901.17万股的大宗交易,成交金额9822.75万元,买方为机构专用席位,均显示出投资者对公司重组前景的积极判断。

魏桥系资产入A战略,重组后千亿市值猜想升温

市场普遍将此次交易解读为中国宏桥将其核心境内铝资产注入A股上市平台宏创控股的战略性一步。有投资者分析:“站在中国宏桥的角度上来说相当于把国内的氧化铝,电解铝,铝加工产能注入到A股上市。估计其战略是提升其估值,毕竟港股估值低。”

中国宏桥(HK.01378)作为港股上市的铝业巨头,其庞大的资产体量与A股同类企业相比,在估值上确实存在一定的差距。将盈利能力强劲的宏拓实业置入流动性更佳、估值体系更多元的A股市场,无疑有望获得更高的市场认可度,进而提升整体资产的资本市场价值。公告中提及“香港联合交易所确认,本次交易不构成PN15指引下的分拆上市”,为这饭操作扫清了关键的规则障碍。

有观察者认为,选择以被部分市场人士称为“良心价”的较低PE将核心资产注入,除了可能的估值洼地效应考量外,或许也与A股市场的监管生态及对公众持股比例的特定要求相关。一位投资者分析,“估值这么低定价,就是为了规避社会公众持股比例不低于10%的关键问题”。

交易完成后,宏创控股的财务数据预计将发生翻天覆地的变化:总资产有望从约31.27亿元猛增至逾1080.26亿元,营业收入将从约34.86亿元跃升至超1503.36亿元,归属于母公司股东的净利润更将从约-0.69亿元历史性转为盈利约180.82亿元,基本每股收益也将从-0.06元提升至1.39元。这些财务指标的预期巨变,是支撑市场对其千亿市值猜想的基石。

本次交易尚需获得宏创控股股东大会的审议通过,并需通过深交所的审核以及中国证监会的最终注册,这一系列审批流程能否顺利、快速完成,仍存在不确定性。魏桥铝电及其一致行动人承诺的36个月股份锁定期,虽有助于稳定市场预期,但长期的整合与协同效应的释放才是关键。

一旦交易成功,宏创控股将彻底完成蜕变。公告描绘的前景激动人心:交易完成后,公司“总资产及收入规模突破千亿元,跻身全球特大型铝业生产企业之列”。其产业链的完整性、规模效应,以及在绿色低碳转型方面的持续投入,将使其在全球铝行业中拥有更强的话语权和竞争力。

但正如独立财务顾问在报告中所提示的,新生的铝业巨舰也将面临诸多挑战。铝行业深受宏观经济周期、产业政策调整(如环保、电价、产能限制)以及原材料价格大幅波动等因素影响。此外,行业竞争日趋激烈,南山铝业、神火股份、云铝股份等头部企业亦在积极布局,宏创控股若不能在技术创新、成本控制和市场开拓上持续领先,仍将面临严峻考验。国际市场的波动,如关税政策调整,亦可能对其出口业务构成影响。

宏创控股此次并购宏拓实业,是其发展史上的里程碑,也是“魏桥系”资本运作棋局中的重要落子。这艘千亿级的铝业新航母已经调整航向,其能否顺利通过审批的激流,有效整合内部资源,并最终在资本市场上稳健前行,实现其价值重估的宏愿,业界拭目以待。

编辑:俞丹 校对:汤琪