新黄河记者:苏冉

没钱养老或养老金太低怎么办?可以贷款提档补足!近期,湖南30多家农商行成功发放“养老贷”的消息引发金融圈热议。据称,所谓“养老贷”是专门用于提升城乡养老保险缴费档次、补缴养老保险费用的专项贷款产品,资金直达个人社保账户。

需要指出的是,“养老贷”针对的是城乡居民养老保险的参保人,覆盖的人群90%以上为农村居民。据介绍,该产品额度最高9万元,年化利率为3.1%到3.45%,固定无浮动附加费用,定位为低息惠民产品,湖南当地已有农商行官宣放贷规模超3000万元。

不过,这一创新金融产品也引发了不少争议,如“养老贷”利率实际上高于湖南省会城市长沙的房贷利率,惠民属性存疑。此外,将信贷资金直接用于社会保险缴费,其资金用途的特殊性可能面临合规性问题。

地方成立“养老贷”项目工作专班,有银行贷款余额已突破3000万元

什么是“养老贷”?据多家湖南农商行介绍,“养老贷”是针对城乡居民养老保险参保人群的差异化需求,量身定制推出的专属金融产品,专门用于补缴养老保险费或提高缴费档次,有效解决群众一次性缴费压力,确保“老有所养”政策普惠于民。

据介绍,“养老贷”适用于两种情况,一类为,客户之前未缴纳过养老保险,现在想要缴每年6000元的档次,按缴费年限15年计算,共需缴费90000元,可在银行全额贷款。另一类为,客户之前每年缴纳300元养老保险,已累计缴费4500元,现在想要提升至每年6000元的档次,若按缴费年限15年计算,共计缴费应为90000元,中间所需的差额85500元,就可以从银行申请贷款。

适用对象方面,一般为银行辖内年龄不超过65周岁的城乡居民,只能用来缴纳养老保险。在贷款期限上,则根据借款对象年龄、缴费档次等综合确定,最长不能超过15年,原则上借款人年龄与借款期限合计不超过75周岁,且不得进行贷款展期。

值得一提的是,“养老贷”是地方职能部门与农商银行共同研发的金融产品。

临澧农商银行在公众号宣传中介绍,随着老龄化进程加快,城乡居民养老需求日益增长,但部分老年人因收入来源有限或短期资金周转困难,面临养老资金压力。该县人社局与临澧农商银行深入调研后,联合成立“养老贷”项目工作专班,共同推出“养老贷”2.0版本,具有额度灵活、利率优惠、期限适配等特点,在贷款受理、资料审核、受托支付等关键环节实现了数据的实时共享和流程的无缝对接,同时引入商业保险资源,建立风险补偿机制,切实解决了老年人“养老钱”难题。

该行官微日前表示,截至6月9日,“养老贷”余额已经突破3000万元。据临澧融媒报道,为全面提升“养老贷”参保转化率,各劳保站与支行开展“参保政策+信贷服务”联合宣讲会,重点解读提档缴费的保障增值效益,通过案例对比增强说服力。

实际操作层面,据当地农商行介绍,客户仅需持身份证和社保卡至乡镇(街道)劳动站申请补缴,再到所在支行办理贷款,无特殊情况在1个小时内即可办结。据了解,“养老贷”贷款资金直接划转至借款人的社保账户,完成养老保险补缴后,到就近社保站或人社局办理活体认证,60周岁就可以开始领取待遇。

贷9万元每月实际到手172元养老金,贷款利率高于长沙房贷

在湖南多地农商行官方宣传中,“养老贷”被描绘成可用于提高养老保险缴费档次,且定位为低息惠民产品,但细算下来,对于普通农民来说真的划算吗?

炎陵农商行宣传案例显示,以社保缴纳最高档6000元/年为例,最高补缴贷款9万元、利率3.1%计算,贷款补缴后领取退休金824.27元,扣除贷款月供还可领取229.7元,高于贷款补缴前每月领取180.37元。

不过,“养老贷”的还款来源为农民每月实际领取的养老金。湖南津市农商银行以贷9万元补缴最高档为例测算:每月需还本息约641.19元,每月可领养老金166元(政府基础养老金,当前标准)+647.48元(个人账户养老金)=813.48元,那么每月养老金扣除贷款月供后剩余:813.48元-641.19元=约172.29元。也就是说,申请“养老贷”的个人在15年还款期间,扣除每月还给银行的本息后,每月可收到约172.29元。在银行贷款全部还清后,申请人方可全额领取养老金813.48元。

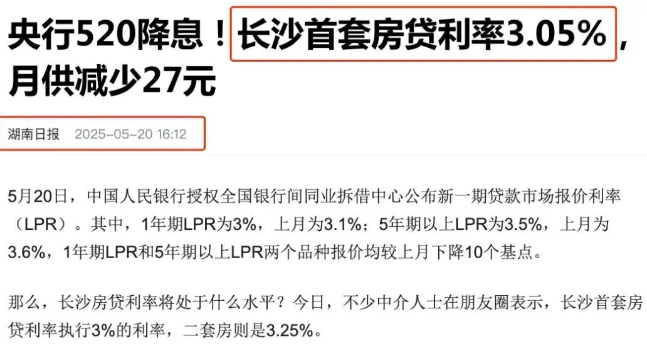

此外,有业内人士观察,“养老贷”利率无论是3.45%还是3.1%,都高于湖南省会城市长沙的房贷利率。据报道,今年5月20日,央行再次调降LPR后,长沙的首套房贷利率已经降至3.05%。而且,多家的“养老贷”利率都选择“固定无浮动”,这意味着,后续如果央行继续调降LPR,“养老贷”将无法享受利率下调的红利,也将进一步高于长沙的房贷利率。

贷款期间申请人离世如何处理?据介绍,“养老贷”根据社保局确定的补缴金额决定贷款额度需子女担保,若贷款未还完时借款人去世,剩余贷款原则上由社保退款偿还,不足部分由担保人子女承担。

事实上,湖南农商行此次推出的“养老贷”产品并非行业首例。去年广西曾推出“续保贷”,专门面向临近退休年龄的灵活就业人员及城乡低收入群体,通过银行信贷资金支持其继续缴纳养老保险费,待参保人开始领取养老金后,按约定比例分期偿还贷款本息。不过,该产品在推出不久后暂停。

不少业内人士对“养老贷”产品提出了疑问。有金融专家认为,“养老贷”产品是商业银行的信贷产品,银行需要控制信用风险。另外,“养老贷”将信贷资金直接用于社会保险缴费,其资金用途的特殊性可能面临合规性争议。

北京寻真律师事务所律师王德悦指出,对于“养老贷”产品,需要关注可能存在的风险,如借款人群体特征风险,由于主要面向临近退休人员,若借款人身故时贷款尚未清偿,其子女面临代偿债务的压力。产品适用性局限,当前仅适用于解决缴费年限不足的问题,尚无法惠及无稳定收入来源的贫困老年群体。

编辑:曹梦佳 校对:刘恬