新黄河记者:苏冉

在“反内卷”政策催化下,钢铁产量调控有望落地,行业供需改善可期。近日,多家上市钢企公布的2025年上半年业绩预告显示,包括首钢股份、广大特材等在内的3家企业净利润实现同比增长,山东钢铁及三钢闽光2家企业实现扭亏为盈。其中,广大特材上半年净利同比预增367.51%,友发集团净利同比增长151.69%到178.93%,两家公司市场占有率、销售量和毛利率均实现同比增长。

业内观察,本轮钢铁供给侧改革路径正逐步清晰,减排限产已成为企业共识,行业已初步摆脱“产量越高,库存越高,销售价格越低,销售利润率也越低”的尴尬局面。不过,短期来看,市场各方对钢铁业去产能预期有所升温,却仍然有“产能淘汰空间不足”等诸多不确定因素尚待解决。

3家上市钢企净利润实现同比大幅增长,全行业粗钢产量实现减量

当前,“反内卷”已成为部分产能过剩行业面临的重要议题。钢铁行业作为供需结构矛盾较大的行业之一,其内部的“控产、自律”引起市场关注,部分钢厂近期已陆续收到减排限产通知。

自7月以来,申万钢铁指数已累计上涨9.14%,从上半年整体业绩表现看,钢铁行业盈利能力整体改善,多家上市公司盈利能力显著改善。

目前已公布的上市钢企业绩预告显示,广大特材上半年净利同比预增367.51%,因公司下游所属行业需求整体向好,公司产销两旺,营业收入同比实现增长32.91%左右。友发集团预计上半年盈利2.77亿元至3.07亿元,同比增长151.69%到178.93%。该公司增幅较大的原因,是报告期内不断拓展新领域、新品类、新模式,进一步扩大市场占有率,上半年销售量和毛利率均同比增长。

此外,首钢股份披露业绩预告,公司预计2025年上半年实现归属于上市公司股东的净利润为6.42亿元—6.72亿元,同比增长62.62%—70.22%。报告期内,公司生产顺稳,通过持续与标杆企业对标,深挖全要素降本潜力,有效降低生产成本,对冲外部市场减利因素,2025年上半年经营业绩同比增长。

另外,还有两家企业实现了扭亏为盈。山东钢铁今年上半年利润总额2.93亿元左右,比上年同期增利约13.54亿元。归母净利润1271 万元左右,与上年同期相比增利约 9.81 亿元。三钢闽光预计上半年实现归属于上市公司股东的净利润约1.31亿元,较去年同期增加3.65亿元。

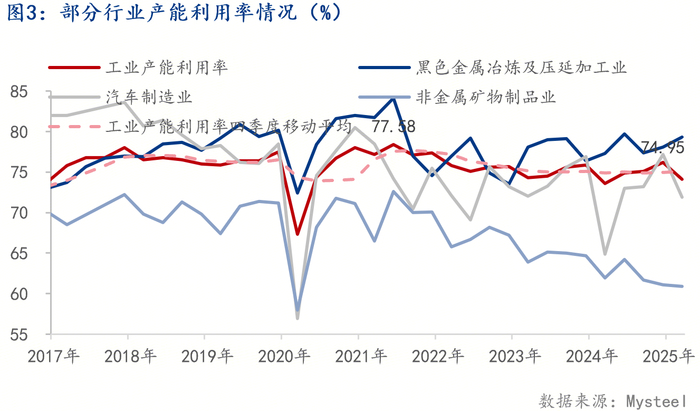

值得一提的是,还有多家钢企实现了利润减亏。重庆钢铁7月14日发布公告显示,公司预计2025年半年度实现归属于上市公司股东的净利润为-1.4亿元至-1.2亿元,与上年同期相比,预计减亏5.49亿元至5.69亿元。马钢股份公告称,公司上半年预计归属于上市公司股东的净利润为-0.75亿元左右,较上年同期减少亏损10.70亿元。该公司将业绩转暖原因总结为持续推进降本增效、优化产品结构,提升产线产能利用率,吨钢成本下降,特钢和长材产品毛利改善,经营绩效明显提升。

事实上,从一季度业绩看,彼时近七成上市钢企实现盈利。净利润方面,宝钢股份净利润24.34亿元排名第一,中信特钢净利润13.84亿元排名第二,南钢股份净利润5.78亿元排名第三。

从需求角度来看,今年一季度在“抢出口”刺激下,钢材出口量达2743万吨,同比增加6.3%。国内钢材需求表现尚可,新增专项债加速发行、“两重”“两新”等政策持续发力,需求回暖对钢材价格有一定的支撑作用。

国家统计局数据显示,1—5月,我国黑色金属冶炼和压延加工业累计实现利润总额316.9亿元,较去年同期的-127.2亿元实现扭亏。中国钢铁工业协会秘书长姜维认为,在行业盈利的情况下,全行业粗钢产量实现了1.7%减量,这是1—5月钢铁行业效益的保证。

钢铁行业利润率仍处于较低水平,产能去化依旧艰难

尽管上半年国内钢铁行业整体盈利状况有所改善,但在近日举办的2025“我的钢铁”年中大会上,行业专家与业内企业对行业竞争格局并不十分乐观,控制产量和加强行业自律仍是钢铁行业未来一段时间的关键主题。

从去年整体来看,钢材综合价格指数一路下行,行业呈现“产量越高,库存越高,销售价格越低,销售利润率也越低”的尴尬局面。中钢协曾连续发出提醒,为应对行业下行压力,企业要加大科技创新力度,持续提高企业生产效率,坚持不懈自律控产降库存。

7月1日,中央财经委员会第六次会议指出,纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。业内普遍认为,中国钢铁行业目前正处于转型升级的攻坚期、绿色低碳发展的关键期,也是国际竞争格局重塑的重要窗口期。

中国钢铁工业协会副会长王颖生在“我的钢铁”年中大会上表示,上半年钢铁行业整体取得较好成绩,“降本大于降价”是钢铁行业实现盈利同比大幅度增长的表面原因,根本原因是粗钢产量大幅下降。自律控产稳价格是行业利润改善的核心因素,即供给端相对保持自律克制,即便在整体需求承压的背景下,钢铁行业效益仍能实现改善。

但他同时表示,钢铁行业利润率仍处于较低水平,不符合行业高质量发展要求。行业以综合治理“反内卷”恶性竞争和粗钢调控为契机,未来将会进入“严控产、强自律、增效益”的发展阶段。

现实层面,从钢铁行业供给端来看,国内钢材市场已经进入了传统的需求淡季,各地受到降雨的影响较大,室外施工进度也受到明显的制约。与此同时,制造行业也进入了高温多雨下的“平稳期”,因此预计近期国内钢铁产量或将维持下降态势。

业内比较关心的是,与2016年的供给侧结构性改革相比,本轮产能去化的发力点能否落在钢铁、水泥等传统行业尚未可知。十年前,过剩行业以煤焦钢产业链、建筑建材等传统行业为主,2025年的过剩领域则集中在新兴产业,比如新能源汽车、光伏等行业。

同时,业内认为,经过2016年的落后产能淘汰后,钢铁业的产能去化还有多大空间,仍值得探讨。当下,在有效需求仍然不足的局面下,钢铁“反内卷”迫在眉睫,随着中央对“反内卷”工作的重视程度及推进层级持续提升,钢铁供给侧改革仍需提速。

编辑:刘丹 校对:刘恬