新黄河记者:苏冉

2025年8月8日起,新发行的国债、地方政府债券、金融债券利息收入,将恢复征收增值税。财政部及税务总局8月1日发布公告明确上述规定,并指出对于在8月8日之前已发行的上述三种债券(包含8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

新政实施对银行、债市和个人投资者等影响几何?业内观察,本次重启征收利息收入增值税,国债等的成本优势将下降,能一定程度调节资金投向,有助于资金流向其他领域。此外,关于老百姓关心的个人购买国债未来是否也要征税的问题 ,税务总局1日发文明确,2027年12月31日之前,个人购买上述国债、地方政府债券等,每月额度不超过10万元(以1个季度为1个纳税期的,则季度销售额超过30万元),将享受免征利息收入增值税优惠政策。

免税政策已完成历史使命,新规有助于增加财政收入

8月1日,财政部、国家税务总局联合发布的一则公告,引发金融市场热议。

公告显示,自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。此次政策调整采用“新老划断”原则,对8月8日前已发行的相关债券利息收入,继续免征增值税直至债券到期。

新规公布后,社交平台询问最多的问题是,相关部门为何针对国债等利息收入恢复征税?

华泰证券认为,新政策旨在统一税收制度,优化债券定价机制,纠正免税制度带来的市场扭曲。随着近些年债券市场规模快速增长,在“资产荒”背景下,国债、地方政府债券等受到投资者热捧,叠加近年财政收入增长乏力,以及基于税负公平考量,最终取消了这一免税优惠政策。

“以地方政府债券为例,其认购倍数普遍达到20倍以上,表明市场认购热情高涨,已具备恢复征税的市场条件。”中央财经大学教授温来成指出,当前已没有必要继续通过债券利息收入免税政策刺激其发行、流通。

对于此次政策调整,财政部下属中国财经报8月1日晚间报道称,债券利息收入免征增值税优惠政策已完成其历史使命,恢复对其征收增值税,确保债券利息收入增值税政策总体一致、统一,既符合公平统一税收制度的改革目标要求,也是全面落实税收法定原则、规范税收优惠政策的具体举措,还为金融市场的长期健康发展创造了统一的税收政策环境。

根据中国人民银行数据,2024年国债、地方政府债券、金融债券合计发行32.6万亿元,其中国债、地方政府债券、金融债券分别发行12.4万亿元、9.8万亿元、10.4万亿元。考虑到当前财政政策处于扩张时,未来三类债券的年度发行规模还会上升。

国盛证券首席经济学家熊园认为,新规有助于增加财政收入、缓解财政压力。以今年为例,仅考虑新增债券规模,若国债、地方政府债券、金融债券利息收入均按照新规缴纳增值税,粗略估算短期将带来337亿元的收入。中期来看,伴随新增债务规模不断扩张,则带来的税收收入将更加可观。

据国金证券首席经济学家宋雪涛测算,随着旧债不断滚动续作,以及政府债和金融债的存量规模不断上升(目前133万亿元),后续利息增值税收入规模大致在千亿元左右。

此外,该政策也有助于缓解债市交易的“羊群效应”。去年国债收益率快速下行,市场非理性行为影响了金融稳定,其中利息收入免税起到了一定的推波助澜作用。

专家和业内人士表示,此次政策调整优化对市场影响有限,金融机构开展同业存款、同业借款、同业存单等业务取得的利息收入可继续适用相关增值税免税政策,对相关机构影响不大。

每月不超过10万!个人购买国债的利息免税标准定了

国债历来是风险偏好较低人群的投资工具,尤其是中老年人群及保守型家庭财富配置的首选。新规实施后,个人投资者购买国债未来是否也要征税?

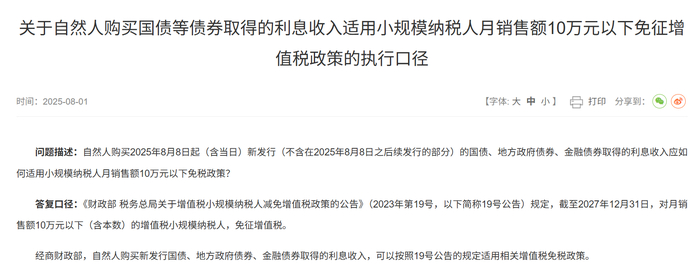

为回应公众关切,国家税务总局官网8月1日发布《关于自然人购买国债等债券取得的利息收入适用小规模纳税人月销售额10万元以下免征增值税政策的执行口径》。该文件明确:根据财政部2023年第19号公告规定,截至2027年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。经商财政部,自然人购买新发行国债、地方政府债券、金融债券取得的利息收入,可以按照19号公告的规定适用相关增值税免税政策。

这意味着老百姓购买上述国债、地方政府债券等,每月额度不超过10万元(以1个季度为1个纳税期的,则季度销售额超过30万元),将享受免征利息收入增值税优惠政策。该优惠政策执行期限截至2027年12月31日,未来政策是否延续有待观察。

北京国家会计学院副院长李旭红表示,债券投资以机构为主,个人投资债券规模很小,且个人投资者取得的利息收入还可适用增值税小规模纳税人月收入10万元以下免征增值税的政策,不用交增值税。此次政策调整,普通个人投资者不会受到影响。

业内观察,此次增值税恢复征收的核心目标,并非针对大众投资者,而是意在调整机构投资者及高净值人群的税收结构。一方面,中国债券市场日益扩大,机构与高净值资金大量配置国债等固定收益工具。适度征税,有助于平衡税负与财政收入;另一方面,增值税机制本身具有传导性。通过税收机制完善债券市场的价格形成过程,也有利于政策调控更加灵活与精准。

新规对债券市场影响几何?中泰证券固收首席分析师吕品认为,对债券市场加征税收,本质上对市场并不算利好。存量债券的收益没有增加,而新增债券的收益下降,最终大概率是以新券利率补偿式上行的方式来进行消化。整体来说,该消息短期创造了一定的交易机会,但长期看,对债券市场持中性态度。

国金证券股份有限公司首席经济学家宋雪涛则表示,对8月8日后新发的国债和金融债利息收入征收3%—6%增值税,会推动新发债券发行利率上行。静态视角来看,单独增税可能会带来10年期新券与旧券存在6—10个BP的利差空间。但这部分成本是由投资者和发行者共同承担,实际利率上行幅度不会那么明显。

温来成指出,当前地方政府债券约80%—90%由商业银行持有,从调节收入分配的角度来看,恢复对债券利息收税可在一定程度上调节金融行业与其他行业之间的收入分配。同时,该政策的实施还出于应对当前有效需求不足、特别是消费需求疲软的经济现状的考量,降低债券投资收益,有助于引导个人投资者资金向消费领域转移,对促进消费增长具有积极作用。

编辑:陈彤彤 校对:高新