新黄河记者:苏冉

8月5日,瑞联数科发布的《2025年上半年全国法拍市场大数据分析报告》显示,2025年上半年,全国房地产司法拍卖市场继续处于结构性出清阶段,挂牌与成交总量维持高位,成交率略有回升,但资产价格端继续承压。

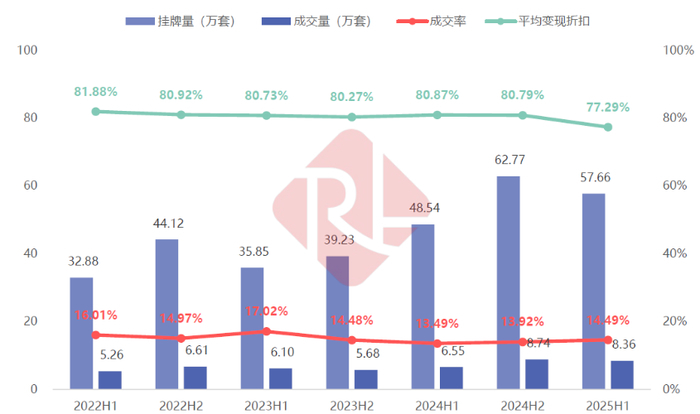

上半年供给端在经历2024年末集中释放后,整体进入“高位震荡”区间,全国挂牌量达57.66万套,同比增长18.80%,环比下降8.14%;成交量达8.36万套,同比大幅增长27.64%,环比下降4.39%。在政策托底及部分资产折价幅度扩大的背景下,市场去化动能有所修复。从成交率来看,2025上半年为14.49%,较去年同期回升1个百分点,虽仍处于历史低位,但边际改善趋势较为明确。

累计竞拍人次达37.21万人,创近三年新高

从季度维度来看,2025年上半年法拍市场呈现出先抑后扬、价低量稳的运行节奏。

2025年一季度,在2024年末高基数与政策惯性作用下,市场热度有所回落,挂牌量降至27.36万套,成交量降至4.00万套;而进入二季度,市场供应重新放量至30.30万套,成交量亦回升至4.36万套,环比增长9.06%,但去化效率略有放缓,成交率略降至14.38%(环比下降0.23个百分点)。价格端的调整更加明显,“以价换量”的逻辑仍在延续。2025年二季度平均变现折扣进一步下探至76.53%,较一季度下降1.6个百分点,为近年最低水平。

值得注意的是,与2024年同期相比,2025年二季度在挂牌量和成交量上均出现下滑(分别下降4.59%和7.72%),说明尽管阶段性修复存在,但市场总体热度仍低于去年同期水平。

此外,上半年平均变现折扣进一步下探至77.29%,较2024H1下降3.58个百分点,延续了资产价格“以价换量”的出清趋势。这一折价率已成为近年来最低水平,市场对法拍资产价值的再评估正在持续。总体来看,2025年上半年法拍市场呈现出“量高、价低、结构博弈加剧”的特点,供需两侧虽均有所调整,但去化依旧依赖价格优势与投资者风险偏好,尚未出现实质性反转信号。

2025年上半年,全国房地产法拍市场累计竞拍人次达到37.21万人,平均每宗成交标的吸引4.45人参与,双双创下近三年新高,较2024年下半年明显回升。分季度来看,第二季度平均竞拍人数升至4.70人,为2020年以来的季度高点。

对此,瑞联数科提醒,竞拍热度的回升,更像是“底部放量”背景下的博弈活跃,而非市场的系统性反转。当前买方行为呈现明显分化:一方面,部分资金已开始围绕低价资产进行试探性布局;另一方面,仍有大量参与者保持观望,等待更深的价格修正或更强的制度托底信号。整体来看,信心的边际恢复虽已出现,但市场真正转暖仍需时间与结构性支撑。

住宅类资产仍占据成交主力,上海成交率最高

2025年上半年,法拍市场的资产类型结构出现了较为明显的调整,供需两端的“剪刀差”趋势加剧,不同资产类型的去化表现持续分化。

数据显示,住宅类资产挂牌占比跌破五成,为48.42%,较2024年同期下降5.07个百分点;但其成交占比仍高达67.76%,远高于其供给权重,结构性正向偏离达19.34个百分点,表明住宅依旧是市场最具流动性的主力资产。

商业类资产挂牌占比为25.84%,成交占比则为17.82%,剪刀差高达8.02个百分点,延续了商业类法拍资产“高挂低去”的典型特征。尽管此前多地针对写字楼、商业出台了部分去库存政策,但整体市场信心仍处低位,商业资产面临估值认定难、需求缺口大、资产品质两极分化等多重掣肘,已成为当前法拍系统中结构性流拍最为突出的资产类别。

整体来看,当前法拍市场的结构重心正悄然发生转移,住宅类资产仍占据成交主力;而非住宅类资产,尤其是商业与其他类资产的结构性积压加剧,市场对低流动性、弱标准化标的的接受度持续下降。这一变化表明,法拍市场在执行操作中面临“优质资产趋减、尾部资产堆积”的现实压力,资产出清的重心与风险识别的重点,正从“高价值可流通资产”转向“价值模糊边缘资产”,亟须通过评估基准优化、平台分级挂牌、需求侧培育等手段加以化解。

城市层面,一线城市法拍住宅市场整体仍具韧性,供需维持高位。2025年上半年,深圳和上海表现突出,成交率分别为51.91%和55.73%,变现折扣也维持在87.42%与80.40%的相对高位,市场博弈活跃、价格支撑较强;相比之下,北京去化节奏略缓,成交率为41.91%,广州则成交率仅27.13%,价格端折让明显,结构性库存压力仍存。

二线城市法拍住宅市场内部差异显著,头部与尾部城市形成明显分化。杭州、重庆、石家庄等成交活跃,成交率普遍在30%以上,其中杭州达43.23%,重庆以挂牌6342套、成交2499套居规模首位。中腰部城市如南京、南昌、天津等城市成交率多集中在26%到29%之间,平均变现折扣维持在75%到80%左右,市场相对稳定。尾部城市则成交乏力,如西宁、银川成交率不足10%,呈现典型供需失衡特征。整体来看,二线城市法拍市场分化显著,部分区域流动性仍待释放,制度与信息机制的优化仍是后续提升效率的关键。

三线城市法拍住宅市场整体成交水平偏低,市场活跃度明显弱于一、二线城市。三线城市住宅法拍市场分化明显,温州、金华、三亚等城市成交率达三成以上,市场活跃。锦州、徐州、唐山等成交率在20%上下,尚具流动性。而惠州、牡丹江、包头等城市成交率不足10%,严重供需失衡。整体来看,三线城市法拍市场“集中活跃、普遍低迷”,资产去化难度普遍高于一、二线城市。

编辑:刘雨 校对:刘恬