新黄河记者:刘瑾阳

赚钱靠省,增长靠“关”?8月7日晚间,江西卤味巨头煌上煌(002695.SZ)交出了2025年上半年的成绩单。今年上半年,报告显示,公司上半年实现营业收入9.84亿元,同比减少7.19%,而归母净利润则达到7691.99万元,同比增加26.90%。扣除非经常性损益后的净利润为6810万元,同比增长40.27%。今年上半年,煌上煌门店数量减少762家,在过去的一年半时间里,共关闭了1599家门店。

煌上煌“鸭脖江湖”的下半场,不再只是“谁开得更快”,而是“谁活得更好”。8月8日早盘,煌上煌低开,截至当日收盘,股价微涨3.09%,全天成交额不足3.3亿元,换手率4.37%。业绩报喜股价却“淡定”,投资者到底在担心什么?

营收下滑净利却增长,成本“跳水”成最大推手

担忧主要集中在三点:行业“内卷”趋缓但仍激烈、原材料“红利”能否持续、门店不断减少后的同店增长。绝味食品等行业巨头同期业绩尚未发布,价格战阴影仍在,此外,社区团购、量贩零食店分流休闲卤味需求。

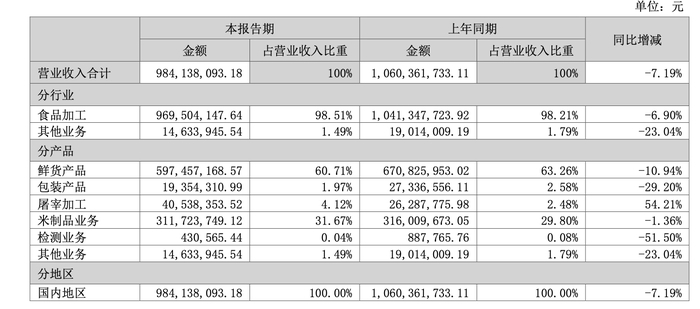

盈利超预期,但市场更关心天花板。煌上煌对于营收下滑给出了解释,称报告期内消费场景发生了变化,酱卤肉制品加工业老店单店收入持续同比下降。同时,公司门店拓展未达预期,门店数量出现负增长,这些因素共同导致了营业收入达成不理想。

反观净利润的增长,主要得益于原材料价格和成本控制两方面。从原材料来看,主要原材料如鸭翅、鸭脖、冻新鸭等相关鸭副产品原料市场价格仍处于低位。煌上煌持续贯彻执行主要原材料战略储备管理制度,在行情低位时加大采购力度,逐步拉低了部分主要原材料的加权平均成本。

生产成本的逐步回落带来了酱卤肉制品业综合毛利率的稳步回升,报告期内,酱卤肉制品业综合毛利率同比提升了2.23个百分点。

与此同时,公司继续“抠费用”。在成本控制上,公司人工成本、市场投入的线上线下促销费用等销售费用较去年同期大幅减少,销售费用额同比下降27.38%,这也使得公司净利润实现了增长。

从产品分类来看,煌上煌的主要产品营收近乎全线下滑。鲜货产品营收同比减少10.94%,包装产品同比减少29.20%,米制品业务同比减少1.36%。不过,屠宰加工产品营收上升明显,达到54.21%。

门店数量持续减少,“千城万店”战略遇阻?

此前,煌上煌提出的“千城万店”战略备受关注。但近年来,其门店数量却持续减少。

2023年年报显示,煌上煌拥有4497家专卖店,而到了2024年年报,这一数字变为3660家。截至今年6月30日,公司肉制品加工业专卖店进一步下滑至2898家,其中直营门店194家、加盟店2704家。这意味着,今年上半年闭店762家,在过去的一年半时间里,煌上煌关闭了1599家门店。

门店端,“千城万店”节奏放缓。在投资者询问今年开店目标时,公司并未正面回应具体数量,而是在开店地段和类型方面作出解释:拓店区域侧重于老市场深耕、新市场拓展。开店类型更侧重于高势能店的开发。随着经济环境变化,高势能店的比重将逐步加大。今年,公司将紧密围绕国家促消费政策导向,结合市场消费趋势与区域需求特征,科学规划门店布局,稳步推进门店拓展目标,实现品牌覆盖与经营效益的协同提升。

对于门店数量的大幅减少,有投资者在股吧中表示担忧,“从三年前的四五千家门店降到两千多家,关了一半的店铺,之前喊出的千城万店愿景,恐怕很难实现。”但也有部分投资者认为,关店或许是公司优化门店布局、提升经营效率的一种手段。

近年来卤制品行业市场规模增速持续放缓,赛道进入发展瓶颈期。随着消费者对卤味食品需求的进一步增长,消费者既追求味觉体验也看重性价比,吸引新兴品牌加速进入,卤制品行业竞争日益激烈。龙头企业面临营收下滑、门店收缩压力,行业进入存量竞争阶段。面对变化,龙头企业逐步从单纯追求门店快速扩张转向门店精细化运营,通过优化门店模型、提升单店营收应对市场压力。

截至6月30日,公司的销售网络依然覆盖了全国28个省份及直辖市。公司方面也表示,将继续探索门店终端多元化,寻找更适合当下市场环境的门店发展模式。

投资者观点碰撞,二级市场表现受关注

在二级市场上,截至8月8日收盘,煌上煌上涨3.09%,报14.99元/股,最新市值83.86亿元,今年来股价累计上涨超七成。对于这样的股价表现,结合中报业绩,投资者们看法不一。

看多的投资者认为,虽然营收有所下滑,但净利润实现了较大幅度的增长,显示出公司较强的成本控制能力和盈利能力。“全年净利润1.45亿的目标应该很轻松就能完成了,公司在盈利方面还是很有潜力的。”一位投资者在股吧中留言道。而且,公司在产品创新和品牌年轻化方面也做出了不少努力,未来有望进一步提升市场份额。然而,也有投资者则指出,营收的持续下滑是一个不容忽视的问题。门店数量的减少以及老店单店收入下降,可能预示着公司在市场竞争中面临较大压力。

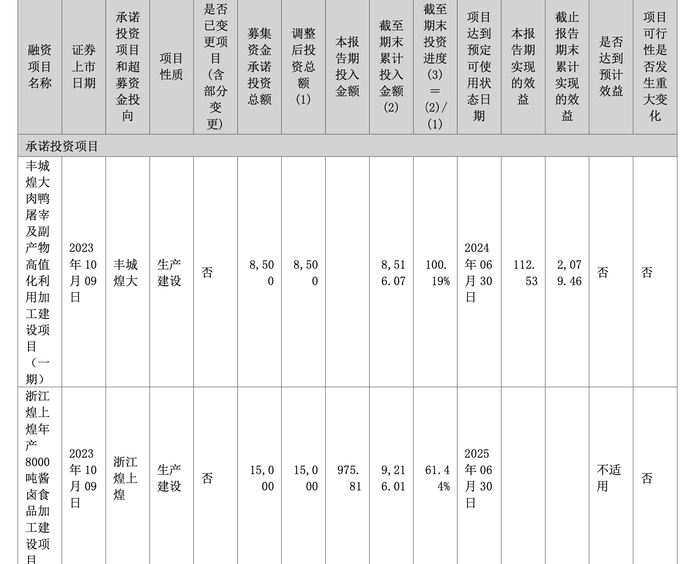

此外,煌上煌今年4月曾披露募投项目延期的公告,将“浙江煌上煌年产8000吨酱卤食品加工建设项目”达到预定可使用状态日期从2024年8月31日调整至2025年6月30日,延期的主要原因是部分设备供应商的设备到位时间晚于预期,导致后续的检验、安装、调试及技术培训等程序需要额外时间。但距离调整后的期限已过去一个多月,公司仍未正式披露该项目的最新进展,半年报中提到,截至期末投资进度61.44%,这也引发了部分投资者的质疑。

总体来看,煌上煌2025年中报展现出了复杂的经营状况,营收与净利润的背离表现,以及门店数量的持续减少,都为公司未来的发展增添了不确定性。投资者们也将继续密切关注公司在产品创新、门店拓展以及成本控制等方面的后续举措,以及这些举措将如何影响公司在二级市场的表现。

编辑:俞丹 校对:汤琪