新黄河记者:刘瑾阳

8月27日晚间,三只松鼠披露的半年报显示出一组矛盾的数据:公司实现营业收入54.78亿元,同比增长7.94%;但归属母公司净利润仅1.38亿元,同比大幅下降52.22%。更值得关注的是,公司经营活动现金流净额为-3.76亿元,较2024年同期的0.38亿元由正转负。

财报后首个交易日,低开后报收26.68%,跌幅超过5%。28日,管理层在电话会议中表示,虽然市场竞争很激烈,但公司依旧保有信心,依托过去“高端性价比”之下的“全品类+全渠道”,公司穿越了发展周期,具备打造性价比商品的能力,即快速上新及成本管控的能力。当前公司在性价比基础上,正在往差异化和品质化进一步转型。此外,管理层还提到,公司要聚焦机会才能走出困境。电话会后,有投资者表示,二季度本身营收增长超20%,管理层还提到了为沃尔玛等外国公司代工,调研者来了很多私募,未来还是值得期待的。

营收增长背后利润为何大跌

三只松鼠的上半年财报揭示了中国零食巨头在转型关键期的典型困境。从季度表现看,这种分化更为明显:2025年一季度营收37.23亿元,同比微增2.13%,归母净利润2.39亿元,同比下降22.46%。而到了二季度,虽然营收增速提升,但净利润下滑幅度进一步扩大,导致上半年整体利润腰斩。

营收增长主要得益于三方面举措:2025年年货节前移导致一季度营收错档;二季度依托“D+N”全渠道体系,整体营收增速同比超20%,线下分销重点推进日销品铺市并试水乳饮饮料,渠道销售实现翻倍增长;洞察即时零售新机遇,探索打造自有品牌生活馆首店。其中,分销业务表现亮眼,上半年实现营收9.38亿元,同比增长40.21%,展现出“以电商思维再造线下分销”战略的初步成效。

利润端的承压则源于多重成本压力的叠加。三只松鼠在财报中解释,坚果原料成本上涨直接影响毛利率;部分线上平台流量结构变化导致费率有所提升;线下分销加大市场费用投入以加速日销品布局及终端渗透;同时新增物业折旧及摊销费用上升也侵蚀了利润空间。

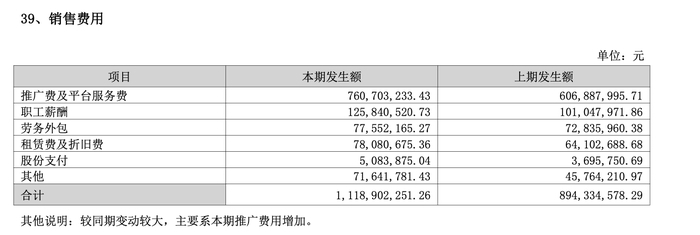

数据显示,2025年上半年销售费用高达11.19亿元,同比增长25.11%,其中推广费及平台服务费同比增长1.54亿元,达到7.6亿元,成为销售费用增长的“大头”。

全渠道转型阵痛:线下扩张与单店效益的悖论

在“高端性价比”总战略牵引下,三只松鼠正深化“全品类、全渠道”战略布局,试图向“制造、品牌、零售”前后一体化的模式转型。这种转型在2025年半年报中体现为线下渠道的激进扩张与组织架构的深刻变革,但同时也带来了显著的转型阵痛。

截至2025年上半年末,三只松鼠线下门店累计开设450家,其中国民零食店353家,较2024年末新增135家,关闭78家,净增57家。

然而,与门店数量增长形成鲜明对比的是,线下门店整体营收不升反降。报告期内线下门店收入1.87亿元,其中国民零食店营业收入1.76亿元;而2024年同期,三只松鼠仅靠209家国民零食店以及116家原有店型,就创造了2.3亿元的营收。单店营收下滑成为线下扩张必须面对的现实问题。

创始人章燎原将组织能力视为转型的核心,提出“品销合一网络型组织”的变革方向,以互联网化组织管理理念代替传统科层制管理。通过内部创新打造敏捷型新组织,让员工成为细分业务单元的MINICEO。这种变革旨在应对快速变化的市场需求,截至2025年8月,三只松鼠已累计上线13492款SKU,其中年销售超千万SPU达301款,上半年打造了多款亿级和五千万级单品。

线上渠道方面,尽管面临流量结构变化和费率上升的挑战,三只松鼠仍在持续优化。数据显示,公司在抖音等新兴渠道表现亮眼,多款爆品位列抖音、天猫品类榜单头部。但线上渠道的盈利压力持续加大,部分平台费率提升影响了整体毛利率。从产品毛利率来看,营收大头坚果类产品毛利率下滑2.64%至23.91%。

为平衡线上线下发展,三只松鼠推出“D+N”全渠道体系,其中“N”代表全国性平台,“D”代表区域化、本地化渠道。这种模式在二季度展现成效,整体营收增速超20%,同时公司洞察即时零售新机遇,探索打造自有品牌生活馆首店,开业三天销售额即突破100万元,显示出新模式的潜力。

量贩渠道冲击下的生存战

三只松鼠2025年的业绩波动并非孤立现象,而是整个零食行业深刻变革的缩影。中商产业研究院发布的报告显示,中国休闲食品行业的市场规模从2020年的7749亿元增长至2024年的9330亿元,复合年增长率为4.8%,预计2025年中国休闲食品市场规模将达到9720亿元。但市场规模扩大的同时,竞争格局也在发生剧变,给传统品牌带来巨大挑战。

行业最显著的变化是量贩渠道的爆炸式增长。2024年中国零食消费渠道中,量贩店占比高达37%,超市占比22%,电商占比20%,且后两者比例逐年下降。专卖店、夫妻店和大卖场等占比靠后,均不足10%。

这种通过供应链扁平化实现价格比传统商超等其他渠道低起码20个百分点。据华泰证券,受益于“工厂—总仓—门店”的供应链结构以及对品牌方部分费用的豁免,在终端产品的价格组成中,零食量贩的品牌方+经销商+终端合计加价36%,是所有渠道中最低的。其他渠道中,传统流通最终加价60%,BC卖场(中小型超市)最终加价65%,KA卖场(大型连锁超市)最终加价可能高达80%甚至以上。

量贩渠道的崛起直接冲击了传统零食品牌的价格体系和渠道布局,也给三只松鼠的线下扩张带来额外压力。与此同时,消费需求也在升级迭代,呈现出“既要健康又要快乐”的双重需求。2025年健康零食市场规模已达2200亿元,功能性零食渗透率以年均18%的速度飙升。这种消费趋势迫使三只松鼠等传统品牌加速产品结构调整,从传统坚果向更广泛的健康零食领域拓展,上半年试水乳饮饮料正是这一战略的体现。

面对国内市场的激烈竞争,三只松鼠将目光投向了国际市场。公司计划通过H股融资拓展国际市场,试图把供应链的触角伸向海外,拟在东南亚建设工厂。这一战略布局虽远期潜力巨大,但短期内难以贡献显著营收,还引发了A股投资者对股权稀释的担忧。

股价表现也反映出市场的观望情绪。今年以来,股价跌幅达到27.92%。8月27日晚间,半年报披露后,公司股价于28日低开近3%,报收26.68元/股,反映出市场对短期业绩压力的担忧。

编辑:郑楚翘 校对:汤琪