新黄河记者:张博

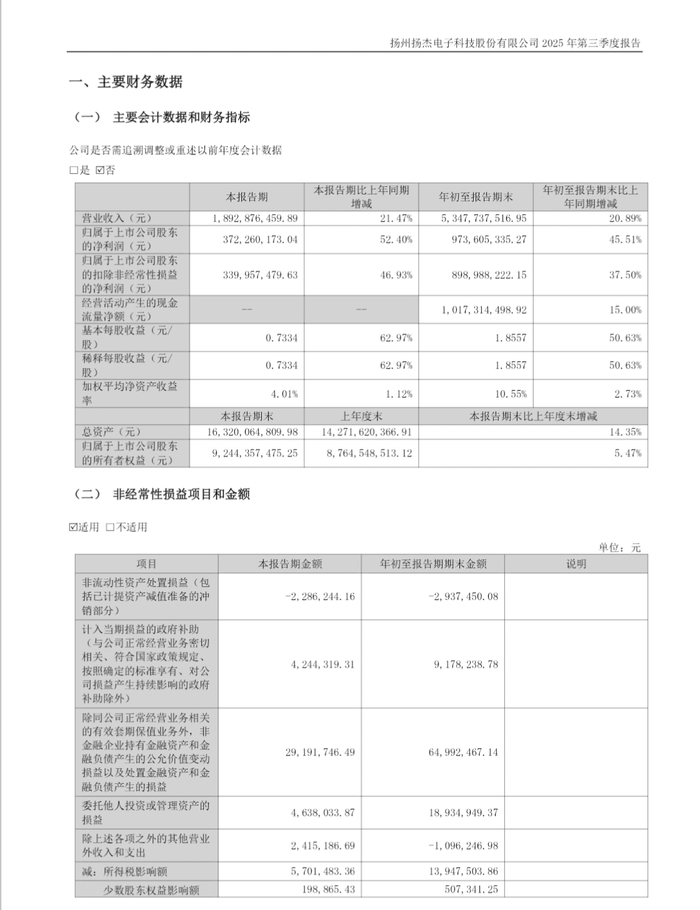

10月20日早间,扬杰科技(300373.SZ)通过巨潮资讯网发布2025年三季度报,实现了营收净利双增长。其中,前三季度实现营业收入53.48亿元,同比增长20.89%;归母净利润达9.74亿元,同比大增45.51%。

值得一提的是,在此前的9月份,扬杰科技宣布拟以22.18亿元现金收购“贝特电子”100%股权,一时间,实控人为“扬州女首富”的半导体巨头跨界收购IPO未果的电子保护元器件潜力股的戏码,吸引了外界不少关注。即便是溢价,扬杰科技为何如此热衷达成这笔交易?

前三季度营收利润双增

公告显示,今年前三季度,扬杰科技实现营业收入53.48亿元,同比增长20.89%;归属于上市公司股东的净利润9.74亿元,同比增长45.51%。单第三季度,公司实现营业收入18.93亿元,归属于上市公司股东的净利润为3.72亿元,同比分别增长21.47%、52.40%,尤其是第三季度净利润跑赢了平均值。

从财务数据来看,公司毛利率逐季提升,2025年前三季度毛利率为35.04%,同比上升4.01个百分点,净利率也达到18.05%,较上年同期上升2.92个百分点。这表明公司在成本控制和运营效率方面同样表现出色。

市场反应来看,部分投资者认为在半导体行业竞争日益激烈的当下,扬杰科技能交出一份这样的成绩单无疑十分难得,也凸显了公司在行业中的地位与发展潜力。

受此影响,扬杰科技股票10月20日开盘价上涨超4%,为79元/股,总市值也很快超过430亿元。

资料显示,扬杰科技是一家位于江苏省扬州市的半导体企业,自2000年成立以来,便专注于功率半导体领域。据介绍,其是少数集半导体分立器件芯片设计制造、器件封装测试、终端销售与服务等产业链垂直一体化(IDM)的杰出厂商,产品广泛应用于汽车电子、新能源、工控等多个领域。

公司实控人、法定代表人梁勤,则有着“扬州女首富”的称号,而且参股股东中还有工商银行、农业银行的身影。

高溢价跨界收购

近日,扬杰科技宣布拟以22.18亿元现金收购“贝特电子”100%股权,将这家2024年净利润达1.48亿元,客户覆盖美的、比亚迪等头部企业的潜力公司收入囊中。

资料显示,贝特电子成立于2003年,是电力电子保护元器件领域的“隐形冠军”,诸如像比亚迪、格力、美的、格兰仕、立讯精密等多领域行业巨头都是其客户。财务状况方面,2022年至2024年贝特电子营收分别为5.61亿元、6.27亿元和8.37亿元,三年分别实现了9025.17万元、1.1亿元和1.48亿元的净利润。

2023年6月,贝特电子递交了招股书,申请在创业板上市并获受理,但因深交所多轮问询关注到其收购整合与业绩持续性等问题后,最终于2024年8月主动撤回申请。

而扬杰科技与贝特电子的交易,则源于今年3月份。彼时扬杰科技原本计划以发行股份及支付现金的方式收购贝特电子,发行价格为36.25元/股。但在尽职调查中,扬杰科技发现贝特电子的股东多达67人,各方诉求不同导致难度增加。最终选择了更直接的现金收购方案。

9月,扬杰科技宣布以22.18亿元现金收购贝特电子100%股权。在外界看来,这似乎是一笔高溢价的交易。根据公告,贝特电子账面净资产约5.9亿元,评估机构采用收益法评估后认为,其市场价值高达22.18亿元,溢价率达270%。

其实,扬杰科技在2014年完成上市后,在资本市场的加持下收购动作频频,逐步提升了自身在半导体领域的核心竞争力。如2018年收购宜兴杰芯高压MOS产线,2022年收购楚微8寸晶圆FAB等。

进一步拓展业务版图的野心

再回到扬杰科技并购贝特电子事件,从战略层面来看,贝特电子所属的保护类电子元器件和扬杰科技目前的功率器件产品既有功能交叉,又能共同为用电场景和设备提供电流电压处理服务,具有很好的终端应用场景协同效应。

如果从市场维度来说,贝特电子的主要下游领域为新能源汽车、光伏、储能、消费电子等,与扬杰科技现有的市场和客户高度重合,有利于扬杰科技为相关领域和客户提供更多品类的产品和服务,提升公司在客户端的价值与竞争力。

据了解,双方此次交易存在着业务对赌协议,具体而言,贝特电子在2025—2027年三年累计净利润需要不低于5.55亿元。如果完成率低于90%,贝特电子则面临着最高11.08亿元的补偿。

同时,为确保承诺兑现,扬杰科技还为此次交易设计了一套“股票质押”机制。即贝特电子方面需要先拿出7.16亿元真金白银购买扬杰科技股票,并将这些股票全部质押给扬杰科技。

经过如此操作,倘若贝特电子在约定期内未完成业绩,所质押的股票将用于弥补扬杰科技损失。换言之,这场交易对扬杰科技来说都是一笔不会输的买卖。

编辑:孙菲菲 校对:杨荷放