新黄河记者:杜林

10月27日盘后,三只松鼠股份有限公司(证券简称:三只松鼠,证券代码:300783)正式发布了2025年第三季度报告。报告显示,公司在今年前三季度实现了营业收入的稳步增长,但归属于上市公司股东的净利润却出现大幅下滑。

同时,该公司经营活动产生的现金流量净额由正转负,同比降幅巨大,反映出运营资金层面面临显著压力。

营收保持增长,净利润大幅下滑超过五成

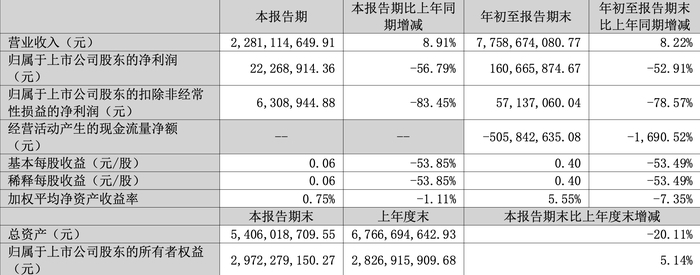

具体财务数据显示,2025年1月至9月,三只松鼠共实现营业收入77.59亿元人民币,较上年同期增长8.22%。然而,公司净利润仅为1.61亿元,与去年同期相比大幅下降52.91%。基本每股收益也相应下降53.49%,为0.40元/股。

如果仅观察第三季度单季表现,该公司营业收入为22.81亿元,同比增长8.91%;但净利润仅为2226.9万元,同比降幅达到56.79%。

更能反映公司主营业务盈利能力的扣除非经常性损益净利润指标,下滑幅度更为明显。2025年前三季度,三只松鼠扣非净利润为5713.7万元,同比大幅减少78.57%。其中第三季度单季扣非净利润仅为630.9万元,同比降幅高达83.45%。

在主营业务盈利能力有所减弱的同时,三只松鼠净利润中对非经常性损益的依赖度有所上升。前三季度,公司计入当期损益的政府补助金额达到9881.8万元(不包括与公司正常经营业务密切相关、符合国家政策规定、按照确定的标准享有、对公司损益产生持续影响的政府补助),占当期净利润1.61亿元的比例超过六成。

经营现金流大幅转负,战略转型推动费用上升

值得关注的是,三只松鼠在报告期内的现金流状况出现明显转变。2025年前三季度,经营活动产生的现金流量净额为-5.06亿元,相比上年同期的正值3180万元,由净流入转为净流出,同比降幅达到1,690.52%。公司在报告中解释,这一变化“主要系本期经营性采购支出增加所致”。

现金流的紧张状况与公司目前正处于“D+N”(以抖音为核心的电商+线下分销)全渠道战略转型期有密切关系。相关分析称,公司在报告期内为开拓新兴市场渠道导致相关费用处于较高水平。财报显示,前三季度销售费用达到16.05亿元,较上年同期的12.94亿元有明显增加,公司说明“主要系本期平台及推广费用增加所致”。

结合上半年数据来看,三只松鼠资源投入的战略方向明确:资源正从天猫等传统电商平台向抖音等新兴电商渠道及线下分销网络倾斜。上半年,公司抖音渠道收入实现超过20%的增长,而线下分销业务增速更达到40%以上,已成为推动营收增长的主要动力。

此外,利润下滑也受到成本上升和管理费用增加的双重影响。一方面,坚果等核心原材料价格上行对毛利率造成压力;另一方面,公司管理费用从上年同期的1.52亿元增至2.28亿元,公司表示原因为“本期新增折旧及摊销费用所致”。

短期借款明显增加,早期投资者继续减持

经营现金流出现的缺口,使公司更加依赖筹资活动来维持运营周转。截至2025年9月30日,三只松鼠货币资金从年初的8.66亿元下降至2.42亿元。与此同时,短期借款较上年末增长59.87%,由3.60亿元增至5.76亿元。

在公司持续推进战略转型的背景下,早期投资方继续实施减持。报告期末,早期投资机构IDG资本旗下的NICEGROWTHLIMITED持股比例为2.15%。对比2025年6月30日时3.07%的持股比例,IDG资本在第三季度内减持了0.92个百分点。此外,根据市场消息,三只松鼠近期已获得证监会IPO备案,取得赴港上市许可,可能旨在拓展新的融资渠道。

报告期内,三只松鼠完成一项并购事项。受此影响,无形资产净额较上年末增加83.68%,商誉新增3388.9万元,其他非流动资产则相应下降。在运营资产方面,公司存货净额较上年末大幅下降52.36%,公司说明“主要系未到销售旺季备货量减少所致”。

截至2025年9月30日,三只松鼠总资产为54.06亿元,较上年度末减少20.11%;归属于上市公司股东的所有者权益为29.72亿元,较上年度末增长5.14%。报告期末,公司普通股股东总数为51219户。

二级市场上,三只松鼠的股价表现与其“增收不增利”的基本面同步承压,今年以来呈现明显下跌趋势。截至2025年10月27日,该股年内累计跌幅达36.12%,收报于23.36元,市场情绪谨慎。

在经营现金流承压、原料成本上升及渠道费用增加的背景下,该公司正积极寻求新的资本途径。9月30日,中国证监会宣布已为三只松鼠赴港进行首次公开募股(IPO)出具备案通知书,为其二次上市扫清了重大监管障碍。根据此前5月9日提交的招股书,公司计划发售8150万股,此举被视为公司在推进“高端性价比”战略转型期间,意图利用全球资本市场并提升国际知名度,以应对当前的经营挑战。

护城河缺失?消费股赛道普遍承压

27 日晚,三只松鼠的财报数据引发了市场投资者的讨论,部分观点认为其“增收不增利”的困境,反映了休闲食品行业普遍缺乏“护城河”的现状。有投资者指出,无论是三只松鼠还是洽洽食品(洽洽食品三季度扣非净利润亦下滑74%),其产品可替代性太强,行业门槛低,导致竞争白热化。在消费趋于谨慎的背景下,品牌溢价作用有限,渠道完全变为买方市场,企业只能陷入拼价格、拼广告的境地。

从更广泛的视角看,三只松鼠的业绩下滑并非孤例,而是2025年第三季度消费股普遍承压的一个缩影。投资者梳理发现,从酱油、饮料、乳业到盐业,多数消费品公司在三季度均出现了扣非净利润的大幅下滑。宏观需求疲软正对行业造成普遍冲击,而三只松鼠这种非刚需、低差异化的品类,在行业下行周期中受到的冲击尤为显著。

针对三只松鼠本身,投资者对其微薄的盈利能力表示担忧。数据显示,公司第三季度营收高达22.81亿元,但扣非净利润仅为631万元,利润率极低。这使得公司被部分市场人士讥讽为“电商平台的加工厂”,赚吆喝不赚钱。与此同时,公司正面临新零售业态的强势挤压。近年来,线下量贩零食店、社区生鲜以及仓储式会员店(如山姆、Costco)凭借自有品牌和供应链优势迅速崛起,正不断替代并蚕食三只松鼠等传统线上品牌的市场份额。

编辑:俞丹 校对:刘恬