新黄河记者:刘瑾阳

在经历了长达12年的IPO长跑之后,中国知名茶叶连锁品牌八马茶业终于今日在香港交易所主板正式挂牌上市。上市首日,八马茶业股价表现强劲,开盘即较发行价50港元高开超70%,成为近期港股消费板块中表现最为亮眼的新股之一。

此次上市,八马茶业选择了港股而非A股,反映出其战略重心和对国际资本市场的开放态度。值得注意的是,八马茶业的强劲表现打破了近年来茶叶企业在资本市场的“破发魔咒”。此前,另一家茶企澜沧古茶于2023年12月上市首日即破发,股价暴跌18%,此后长期低迷,截至10月28日收盘,上市以来股价已缩水近六成。

高开高走 市场情绪高涨

10月28日,八马茶业(06980.HK)在香港联合交易所主板正式挂牌,以“高端中国茶第一股”身份完成资本市场首秀。

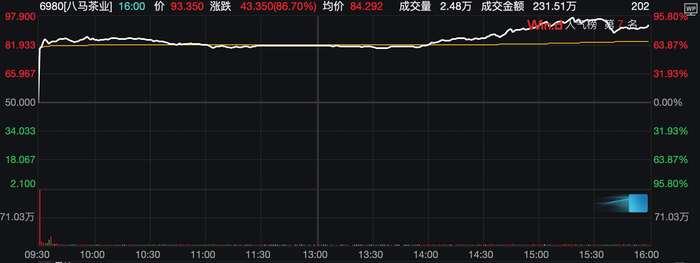

该股以50港元的发行价开盘,瞬间迎来资金疯抢,开盘涨幅即达73%。盘中最高触及97.9港元/股,涨幅扩大至超过95%,总市值一度突破83亿港元。截至当日收盘,股价维持在93.35港元/股,涨幅86.70%,成交额达3.55亿港元,换手率与量能表现均远超同期港股新股平均水平。

此次IPO中,八马茶业共发售900万股股份,其中香港发售股份90万股,国际发售股份810万股。募集资金净额约3.90亿港元,资金将主要用于扩张计划、品牌建设与智能化生产基地建设。

从交易数据看,市场对其认可度显著。成交额达3.55亿港元,成交量421.51万股,换手率7.96%。这一流动性水平在港股消费类新股中表现突出,反映出市场对其投资价值的广泛认可。值得注意的是,股价在交易尾盘进一步拉升,收盘价较开盘价再涨16.5%,显示机构投资者持续加仓的积极信号。

截至收盘,利弗莫尔证券暗盘交易显示报价80.1港元,较招股价50港元上涨60.2%,每手100股,不计手续费,每手赚3010港元。

高端茶企“小散格局”仍难破

股价强势表现的背后,是八马茶业在高端茶市场的绝对领先地位。据招股书披露,2024年公司以高端茶叶销售收入计位居全国第一,同时包揽乌龙茶、红茶市场销量冠军。

八马茶业作为中国高端茶叶市场的绝对龙头,其行业地位是支撑高估值的关键因素。根据弗若斯特沙利文数据,2024年中国高端茶叶市场规模达1031亿元,但行业集中度极低,前五大企业合计市场份额仅5.6%。八马茶业以1.7%的市场份额位居第一,成为该细分领域唯一突破1%份额的企业。

细分品类中,铁观音连续十余年全国销量第一,岩茶连续5年夺冠,红茶连续4年领跑,形成“三驾马车”驱动格局。这种多品类的领先优势使其避免了单一品类依赖风险,也为持续增长提供了多元化基础。

渠道网络方面,根据最新数据,八马在全国拥有3716家线下门店,覆盖299个城市,茶叶连锁专卖店数量位居全国第一。

从门店结构来看,加盟门店3482家,占比超过九成,直营门店234家,占比6.4%,"轻资产扩张"模式平衡了品牌统一性与扩张速度。按城市层级划分,一线城市396家、新一线城市755家、二线城市1039家、三线及以下城市1443家。

投资者观点认为,八马茶业的上市意义远超单一企业范畴,更被视为茶行业集中度提升的表现。数据显示,中国茶企数量超160万家,但产业极为分散,2024年高端茶叶市场前五大企业份额仅5.6%。八马通过资本化探索,为行业提供了可复制的发展路径,其1.7%的高端市场份额虽仍偏低,但已成为推动集中度提升的核心力量。公司计划未来三至五年新增1500家门店,建设六大茶类自主生产基地,进一步巩固规模优势。

从更宏大视角看,这家曾服务金砖会晤、东湖茶叙等重大国际场合的茶企,正以资本市场为跳板加速全球化,上市不仅填补了消费板块“高端中国茶”的拼图,更成为中国茶文化走向世界的新名片。

更重要的是,长期以来,茶叶企业难以获得资本市场青睐,主要原因在于标准化程度低、品牌溢价能力弱、库存周转慢等问题。八马茶业此次成功上市并获得市场热捧,或将在一定程度上改善资本市场对整个茶行业的认知。

业绩增长乏力 资本化难题仍存

2022年至2024年,八马茶业连续三年实现营业收入稳步提升,但今年上半年有小幅下跌。

2022年营收为18.18亿元,2023年增长至21.22亿元,同比增长16.8%,2024年进一步微增至21.43亿元。同期,净利润从2022年的1.66亿元提升至2024年的2.24亿元,三年复合增长率为16.2%。

2025年上半年,公司实现营业收入10.63亿元,较2024年同期的11.10亿元下降4.2%;净利润为1.20亿元,较2024年同期下滑18%。这一下滑主要源于线下渠道承压与行政开支增加两大因素:线下收入同比下滑,而行政开支同比增加。

2025年上半年营收与净利润下滑,是收入端结构性下滑与费用端一次性上升共同作用的结果。收入端,直营线下门店数量减少,导致核心产品茶叶销售下滑,线下渠道收入下降,拖累整体营收。成本与费用端,虽然销售成本与销售费用因规模缩减而下降,但行政开支显著上升,特别是与上市准备相关的专业服务费用与行政人力成本增加,成为压制利润的主要负面因素。

收入与利润同步下滑,这意味着业绩修复存在不确定性,若2025年下半年营收与利润下滑趋势未能扭转,当前高估值可能面临回调压力。此外,新茶饮品牌如喜茶等自建茶园比例正不断增长,对传统茶企形成反向渗透,行业竞争存在加剧风险。

尽管首日表现强劲,八马茶业仍面临多重考验。加盟模式占比过高可能带来品控管理压力,而茶行业依赖原料的特性使其易受极端天气、价格波动影响。此外,随着资本涌入,头部企业竞争将日趋激烈,如何在扩张中维持品牌调性与盈利能力,仍是其长期需应对的课题。

编辑:曹梦佳 校对:高新