新黄河记者:杜林

2月25日收盘,格力电器报38.49元/股,总市值约2155亿元。盘面波动不大,但当晚披露的一则减持预告,将市场焦点迅速转向了其背后的股东层面。

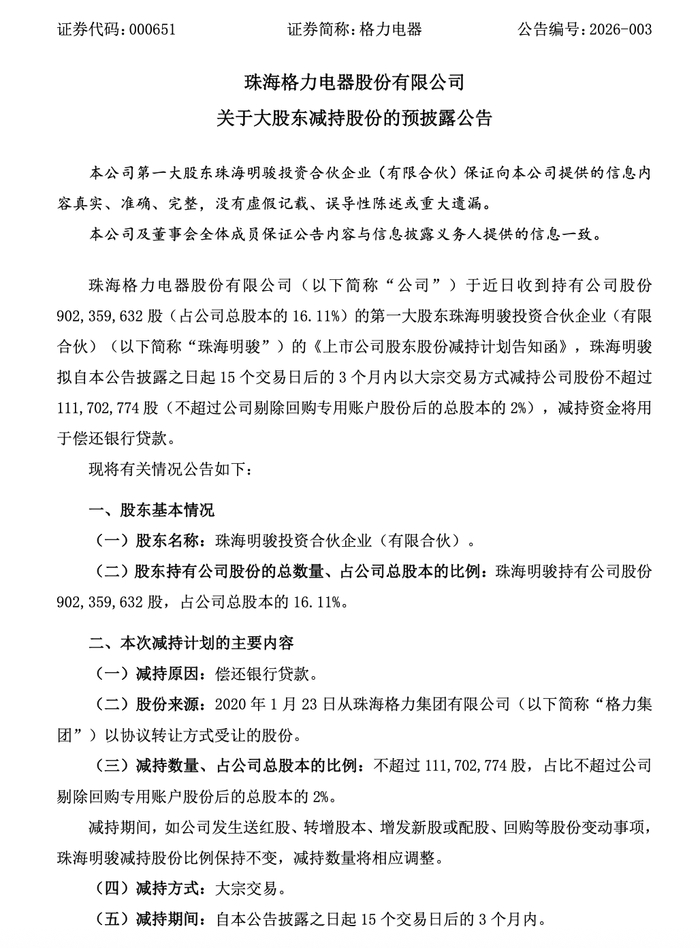

公告显示,第一大股东珠海明骏计划在公告披露之日起15个交易日后的3个月内,通过大宗交易方式减持不超过1.117亿股,占公司剔除回购专用账户后总股本的2%。对于此次减持,公告明确原因为“偿还银行贷款”。若按当日收盘价粗略测算,涉及资金规模超过40亿元。

公司同时强调,本次减持不会导致控制权发生变更。由于相关股份仍处于质押状态,减持前珠海明骏还需办理部分解押手续,且未来的受让方需严格遵守6个月的限售期。

控制权格局企稳,资本结构步入微调期

面对超40亿元规模的减持计划,市场最先关心的,是这是否会改变格力电器现有的控制权格局。

目前,珠海明骏持有格力电器9.024亿股,占总股本的16.11%。按2%的上限顶格减持,其持股比例将回落至约14.11%。这一数字仍显著高于第二大股东京海互联网科技发展有限公司7.83%的持股比例,第一大股东的地位并未动摇。

同时,由于珠海明骏与格力电器董事长董明珠存在一致行动安排,公司在公告中明确表示,本次减持不会导致控制权发生变更,也不会影响其上市地位。从现有的股权结构判断,短期内格力电器的治理格局难以被撼动。

不过,持股比例的实质性下降,意味着大股东与上市公司的资本绑定程度开始出现微妙变化。六年前那场备受瞩目的混改交易,正步入一个新的阶段。

2019年12月,高瓴资本主导的珠海明骏以每股46.17元、总价416.62亿元的对价,从珠海格力集团手中受让了这15%的股权。相关股份的三年锁定期已于2023年1月届满,因此本次减持在合规层面不存在任何障碍。

但与当年的入股成本相比,如今格力的股价仍在38元区间徘徊。即便叠加多年的丰厚分红,这笔重磅投资的整体回报也难言丰厚。账面溢价空间的受限,叠加公司基本面面临的周期性压力,使得大股东的减持信号被市场进一步审视。根据2025年前三季度财报,格力电器实现营业收入1371.8亿元,同比下降6.5%;归母净利润214.61亿元,同比下降2.27%。在营收与利润双双承压的背景下,资本层面的动作更容易被解读为趋势性变化的前兆。

去杠杆诉求浮出水面,筹码流向成核心变量

此次公告将减持原因直接表述为“偿还银行贷款”,也让市场重新审视了当年那场混改的底层融资结构。

2019年的股权受让并非单纯的自有现金交易,而是包含巨额银团贷款在内的杠杆安排。据公开资料及市场测算,当年高达416亿元的转让款中,约有一半资金来源于银行融资。随着并购基金存续期的推移,偿债节点与融资成本成了大股东必须面对的现实财务问题。

有格力电器投资者对此分析:“大型并购基金通常有明确的存续期与还款节点,在常规分红无法完全覆盖本息的背景下,通过大宗交易减持是机构优化资产负债表、正常去杠杆的财务运作。”

理论上,如果大股东存在资金压力,也可以通过提议公司进行更高比例的分红或特别派息来解决。但分红决策涉及公司整体现金流安排及董事会层面的复杂共识,并非单一股东可以轻易主导。相比之下,通过大宗交易减持部分股份,成了一条更为直接、确定性更高的回笼资金路径。

接下来,比减持规模更受关注的,将是这批庞大筹码的最终流向。

根据交易规则,大宗交易的受让方需锁定6个月。这意味着接盘者不仅要有数十亿元的充足资金实力,也必须具备跨越半年的持有耐心。若受让方为产业链上下游的产业资本,格力的股权结构可能会迎来新的战略平衡;若为纯粹的财务投资者,则更多体现为资金盘面的良性轮换。

减持完成后,珠海明骏虽仍保持第一大股东地位,但这次行动标志着混改六年后的资本结构开始实质性瘦身。在控制权稳定的大前提下,机构的去杠杆诉求与上市公司的股东结构重塑正在同步推进。随着未来几个月减持窗口的开启,交易的最终落地价格及接盘方身份,将成为市场下一阶段紧盯的核心变量。

编辑:刘雨 校对:刘恬