新黄河记者:杜林

在宏观经济与行业周期交织的背景下,乳业巨头蒙牛乳业正面临一段调整期。3月6日晚,蒙牛乳业有限公司(股份代号:2319.HK)发布关于2025年度全年净利润的业务最新资料。这份尚未经审计的初步评估显示,公司在主营业务收缩、历史资产包袱以及渠道信用管理等方面正承受多重压力。

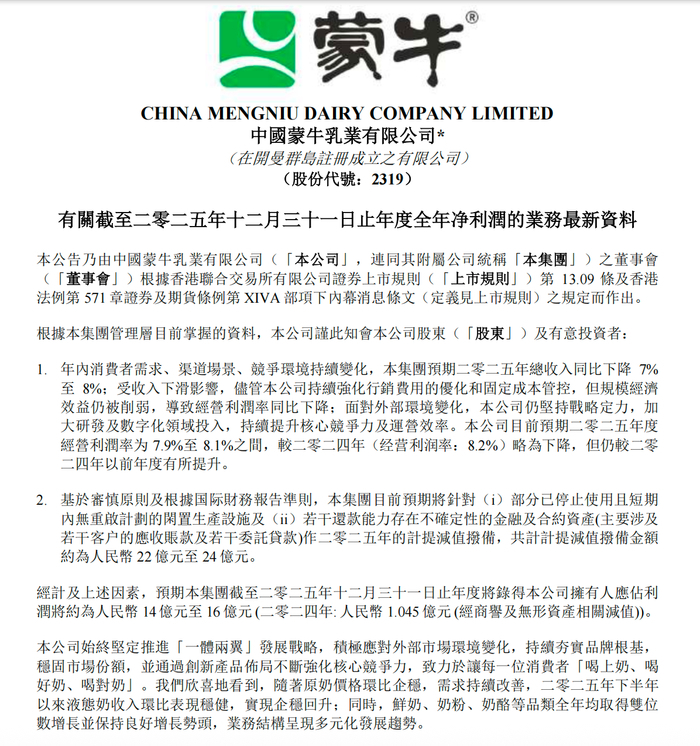

主营业务收入已经出明显波动。蒙牛在公告中表示,受年内消费者需求变化、渠道场景调整以及行业竞争持续加剧等因素影响,集团预计2025年总收入将同比下降约7%至8%。收入规模的回落也直接影响了盈利表现。

公司表示,年内持续推进营销费用优化并加强固定成本管控,但在收入规模收缩的情况下,规模效应仍不可避免受到削弱。蒙牛预计2025年度经营利润率将收窄至7.9%至8.1%,略低于2024年的8.2%,但公司称该水平仍高于2024年以前的历史区间。

相比收入与利润率的小幅变化,公告中更受市场关注的是一笔规模较大的资产减值。基于审慎原则及国际财务报告准则,蒙牛预计将在2025年计提约人民币22亿元至24亿元的减值拨备。这一规模的减值不仅将对当期利润形成明显影响,也在一定程度上反映出此前扩张周期中形成的部分资产压力。

公告显示,减值主要涉及两类资产。一部分来自已经停止使用且短期内暂无重启计划的生产设施,需要计提相应减值准备。在当前乳制品需求增长放缓的环境下,这类闲置资产的出现,也被视为部分历史产能扩张与市场需求之间出现错配的信号。

另一部分则与金融及合约资产的信用风险有关。公司提到,部分资产的回收存在不确定性,其中包括部分客户应收账款以及若干委托贷款。这意味着部分下游客户或合作方的资金状况出现波动,相应的渠道信用风险开始在财务报表中体现。

在主营业务承压与减值拨备叠加影响下,蒙牛预计2025年度归属于母公司股东的净利润约为人民币14亿元至16亿元。相比2024年(受商誉及无形资产减值影响,当年净利润为人民币1.045亿元),账面利润有所回升。但连续两年出现大规模资产减值,也显示公司仍在对历史资产进行集中调整。

尽管如此,该公司也在公告中释放了一些经营层面的积极信号。蒙牛表示,通过推进“一体两翼”战略并加大研发和数字化投入,核心业务基础正在逐步修复。

从业务结构看,随着原奶价格逐步企稳以及市场需求边际改善,公司液态奶业务自2025年下半年以来已出现环比回升。同时,鲜奶、奶粉及奶酪等细分品类全年保持双位数增长,产品结构正向更多元方向发展。

管理层同时提到,上述减值主要属于会计处理,不会对公司当前及未来的营运资金和现金流造成重大不利影响,预计全年经营现金流仍将保持稳健。

对资本市场而言,这份业绩预告既反映出行业环境带来的压力,也在一定程度上释放了资产集中出清的信号。随着经审计的2025年完整财报预计将在2026年3月底披露,市场将进一步关注闲置产能规模、坏账风险敞口以及公司盈利能力的修复情况。

二级市场方面,在核心业务企稳预期及近期育儿补贴等政策因素影响下,蒙牛乳业(02319.HK)股价近期出现反弹。叠加公司持续实施股份回购,市场情绪有所回暖。3月6日,蒙牛乳业股价单日上涨近7%,收报16.16港元,创下阶段性高点。

编辑:孙菲菲 校对:汤琪