新黄河记者:苏冉

当前,银行不良资产转让按下“加速键”。自3月份起,中国银行、建设银行、邮储银行、平安银行、宁波银行、中原银行等十余家银行陆续上架156个不良资产包,从处置规模来看,多家银行拟转让的不良贷款未偿本息总额已达亿元。从标的来看,个人不良贷款成为绝对处置主力,涵盖个人消费贷、经营贷、信用卡透支等品种,与近年来零售信贷业务扩张背景下不良风险逐步暴露的行业趋势契合。

专家表示,不良资产处置是商业银行稳健经营的重要环节,有助于化解风险、优化资源配置、提升经营效益与抗风险能力。从数据看,银行业在不良资产处置方面已取得进展。

日前,银行业信贷资产登记流转中心数据显示,国有大行与中小银行均已加入此次不良资产批量处置行列,整体处置力度持续加大。

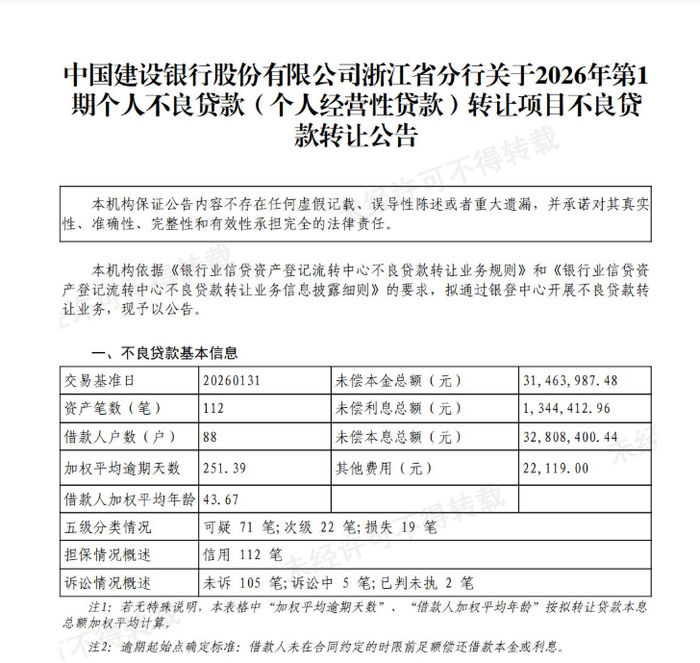

3月11日,建设银行挂出10则不良贷款转让公告,涉及浙江省分行、河南省分行、江苏省分行等多家分行。其中,浙江省分行三期个人不良资产未偿本息总额合计2.76亿元,单期规模分别为0.33亿元、0.94亿元、1.49亿元。

同一天,中国银行、邮政储蓄银行、浦发银行也相继处置不良资产。更早之前,宁波银行也公开转让不良贷款,类型为个人消费贷款,未偿本息总额达2.78亿元,其中共包含6603户借款人,借款人加权平均年龄为38岁。

3月16日,中信银行天津分行披露“关于2026年第1期个人不良贷款(个人消费贷款)转让项目不良贷款转让公告”,本次转让资产笔数1123笔,加权平均逾期719.16天,未偿本息总额1.12亿元。

事实上,不良转让已成为主要的不良贷款处置渠道。

除了不断上架不良资产包,亦有银行于近期成功“甩包袱”,完成不良资产的出售。

3月4日,晋商银行公告称,晋阳资管采用分期付款形式,以3.1亿元的总对价接收了晋商银行涉及八家企业客户的不良资产包,对应资产包的本金、违约金及由此产生的利息为14.21亿元,这笔交易已于2026年2月11日完成交割。

该行同时称,自交割之日起,晋阳资管应承担相关资产的所有亏损、负债及风险,以及管理及处置相关资产所产生的合理开支。这也意味着,晋商银行已剥离了这部分不良资产,实现了转让出清。

近年来,在个人不良贷款资产质量承压背景下,2021年1月原银保监会印发《关于开展不良贷款转让试点工作的通知》。通知将18家大中型银行纳入试点,允许其将信用卡透支、个人消费贷及经营类信用贷批量转让给资产管理公司、金融资产投资公司等机构,地方资产管理公司更可跨区域收购。

2025年是不良资产处置规模迎来爆发式增长的一年。

根据银登中心披露的不良贷款转让业务统计,2025年不良贷款转让业务公告挂牌项目单数合计约1274单,共涉及未偿贷款本息合计4329亿元(其中涉及本金2691亿元、利息1638亿元),较2024年大幅增加58.8%。

从底层资产来看,个贷不良贷款转让力度加大。统计显示,2025年银行个人不良贷款转让规模同比大幅增长85%,特别信用卡不良贷款的挂牌转让规模达到1392亿元,成为增量主力品种。结合逾期天数看,信用卡不良处置周期相对较长,加权平均逾期天数在4.4年左右(中位数),消费贷在1.6年左右(中位数)。

苏商银行特约研究员高政扬日前表示, 之所以个人消费贷、个人经营贷成为近期集中处置的核心品类,主要是因为过去几年,银行零售业务快速扩张。在行业推行客群下沉策略的背景下,长尾客户的抗风险能力相对薄弱。与此同时,消费信贷线上化进程持续提速,信用类贷款占比不断提升。这类贷款因无抵押、无担保属性,缺乏有效的风险缓释手段。整体来看,零售资产呈现出小额、多笔、分散的特征。

上海金融与法律研究院研究员杨海平表示,预计不良资产处置将成为银行业的常态化操作。一方面,个人消费贷和个人经营贷仍将保持较快的增长速度;另一方面,监管部门对不良贷款的监管要求更加严格。

编辑:曹梦佳 校对:汤琪