新黄河记者:杜林

近日,关于娃哈哈因库存与产能安排调整而收缩部分产线的市场消息,引发外界对水饮行业景气度的再度关注。在消费恢复节奏放缓、渠道费用持续抬升的背景下,国内软饮市场正逐步告别依赖规模扩张驱动的增长阶段,转而进入以结构优化和效率提升为核心的存量竞争周期。

这一变化,在头部企业的年度财报中已有较为清晰的体现。新黄河记者对比农夫山泉、华润饮料(“怡宝”母公司)以及康师傅2025年的经营数据发现,行业内部的分化已不再局限于规模差异,而是延伸至增长路径、业务结构以及盈利能力等多个层面。

农夫山泉净利大涨30%,华润饮料利润锐减近四成

从收入端看,传统水饮市场整体增长动能趋弱已成为共识。

财报显示,康师傅2025年实现总收入约790.7亿元,同比下降约2.0%,其中饮品业务收入约500.98亿元,同比同样出现回落。在过去多年依靠渠道与规模扩张形成高基数之后,其饮品板块已进入低速增长区间,收入波动更多与产品结构和渠道策略调整相关。

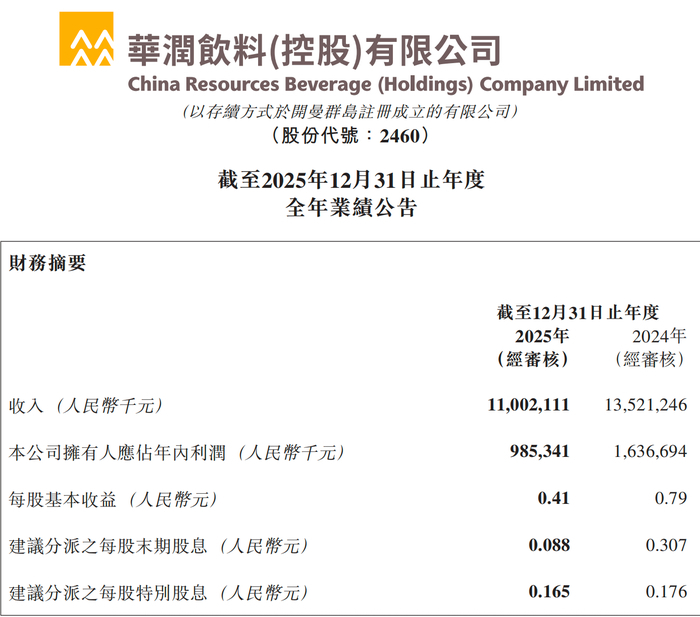

华润饮料呈现出更明显的调整态势。2025年公司收入由2024年的135.21亿元下降至110.02亿元,同比下滑18.6%;净利润由16.37亿元降至约9.85亿元,降幅接近四成。从收入与利润同步下行的表现来看,其当前阶段不仅面临需求侧压力,也反映出渠道与产品体系在竞争中的承压状态。

2024年年初,娃哈哈创始人宗庆后离世引爆网络舆论,农夫山泉及其创始人钟睒睒意外卷入史无前例的公关危机。这直接导致其当年的包装饮用水营收从2023年的202.62亿元暴跌逾两成至159.52亿元,全年总营收增速近乎停滞。

不过,凭借极深的产品护城河,农夫山泉在2025年实现了较为明显的恢复性增长。公司全年收入达到525.53亿元,同比增长22.5%;净利润158.68亿元,同比增长30.9%。从数据表现看,其不仅实现规模扩张,同时利润增速快于收入,反映出经营质量的同步改善。

进一步拆分结构可以看到,三家企业在增长来源上的差异正在扩大。康师傅饮品业务内部,茶饮仍为核心支柱,但整体规模增长有限;华润饮料收入下降主要集中在包装水板块;而农夫山泉的增长则更多来自非水品类放量。在行业整体需求趋稳的背景下,这种增长来源的差异,正在成为企业之间分化的重要起点。

“茶”成新印钞机,单腿走路难扛周期波动

相较于收入规模,业务结构对企业抗周期能力的影响更加直接。

从分部数据来看,农夫山泉2025年包装水收入为187.09亿元,而即饮茶收入达到215.96亿元,已成为公司第一大收入来源,占比超过四成。此外,其功能饮料、果汁等多品类亦保持增长,使整体收入结构呈现出较为均衡的多极分布。

这种结构变化带来的直接结果,是单一品类波动对整体业绩的影响被削弱。在2024年包装水业务承压的背景下,茶饮及其他品类对收入形成了有效支撑。

康师傅的结构调整更多体现在内部优化。其饮品业务中,茶饮仍占较大比重,同时通过无糖产品、功能性饮料以及细分场景产品(如“喝开水”)进行补充。从分部利润来看,2025年饮品业务分部利润约为38.79亿元,同比增长明显,显示出在收入基本稳定的情况下,通过产品结构调整提升了盈利能力。

华润饮料的结构则相对集中。2025年其包装饮用水收入为95.04亿元,占总收入的86.4%,而饮料业务收入约14.99亿元,占比仅13.6%。当核心水业务同比下降21.6%时,其他品类的增长(同比约7.3%)难以形成对冲,导致整体收入出现明显回落。

从结构角度看,当前行业的一个显著特征是:单一品类主导的企业,更容易受到价格竞争与需求波动的影响,而多品类布局则有助于平滑周期波动。

农夫山泉毛利破60%,谁在深陷“以价换量”泥潭?

在收入与结构之外,利润端的表现进一步反映出企业经营模式的差异。

2025年,PET等主要包装材料价格整体回落,为行业提供了一定成本缓冲空间。但从财报结果看,不同企业对这一成本变化的传导路径存在明显差异。

农夫山泉在收入增长与产品结构优化的共同作用下,实现毛利31.81亿元,毛利率提升至60%以上。从分部利润看,即饮茶业务贡献了超过百亿元级别的分部收益,是利润增长的主要来源。这表明其盈利能力更多依赖于产品结构与品牌溢价,而非单纯成本变化。

康师傅方面,虽然整体收入略有下降,但毛利率由33.1%提升至34.8%,同时净利润同比增长超过20%。从费用端来看,其分销成本基本持平(约181亿元),在收入下降背景下实现利润增长,反映出费用控制与产品结构优化的共同作用。

华润饮料则呈现出另一种路径。2025年公司毛利率下降至45.7%,同比减少1.6个百分点,同时销售及分销开支维持在较高水平。在收入下滑的情况下,费用刚性使利润端承压更加明显。

进一步拆解财报可以发现,华润饮料的销售成本由71.24亿元下降至59.77亿元,降幅约16%,但收入降幅更大,约18.6%,叠加费用投入增加,导致毛利与净利润同步下行。这说明在价格竞争环境下,成本下降并未完全转化为利润改善。

在成本环境相对有利的情况下,企业之间的差异主要来自两方面:一是产品结构带来的毛利水平差异,二是渠道与营销投入对利润的挤压程度。

综合三家企业的表现,不难看出,水饮行业正在经历从“规模驱动”向“结构驱动”的转变。

一方面,包装水这一基础品类增长趋缓,价格竞争加剧,使单一业务模式的波动性上升;另一方面,围绕茶饮、功能饮料等细分品类的布局,正在成为企业获取增量的重要来源。

新黄河记者注意到,在这一过程中,企业之间的差异逐步从规模层面转向经营质量层面,包括产品结构、定价能力以及费用控制等因素,开始对业绩产生更直接的影响。

随着行业进入存量竞争阶段,这种分化趋势仍可能进一步延续。对于企业而言,如何在维持规模的同时优化结构、提升盈利能力,将成为下一阶段竞争的关键。

编辑:韩璐莹 校对:王菲