新黄河记者:苏冉

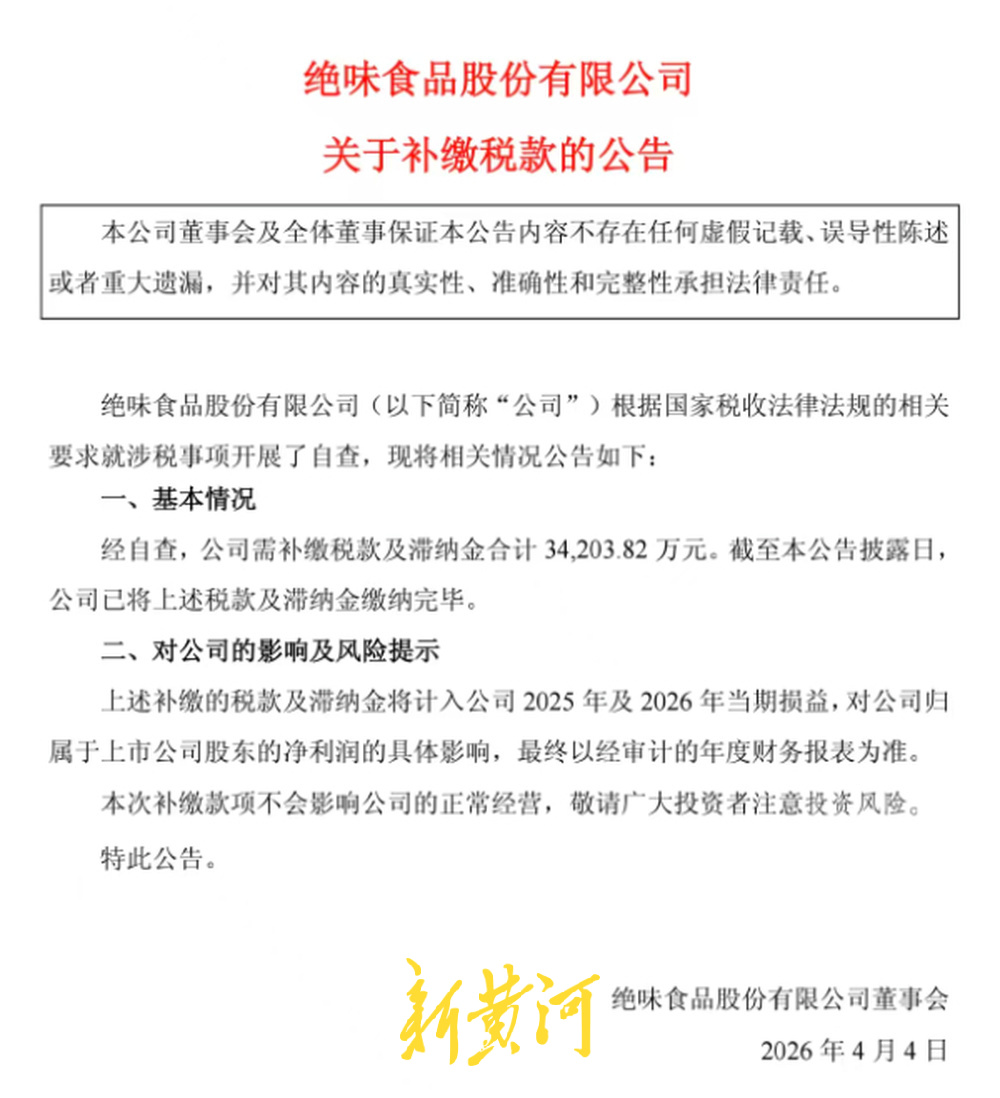

4月4日,素有“鸭脖之王”之称的绝味食品抛出一则巨额补税公告,引发业界关注。公告显示,公司经自查,需补缴税款及滞纳金合计3.42亿元,目前公司已将该税款及滞纳金缴纳完毕。补税风波背后,是绝味食品连续5年财务造假种下的“苦果”。监管部门去年底给出的相关处罚书明确,2017年到2021年,绝味食品未将加盟商的装修费用计入营收,根据过往财报和处罚书披露数据,该项资金总计达到7亿多元,受此影响,公司股票简称变更为“ST绝味”。

业内专家表示,与传统财务造假不同,ST绝味属于“反向造假”,即通过隐匿收入而非虚增利润,反映出公司内部管理失控。绝味食品的账外经营行为,完整覆盖了 “隐匿收入—虚假申报—少缴税款” 的偷税全链条,是主观故意的税收违法行为。值得注意的是,此次3.42亿元税款及滞纳金补缴,可谓压垮业绩的重要砝码,这笔巨额支出将分摊计入2025与2026年损益,进一步锁定公司全年亏损格局。

一把手合规意识缺失,绝味食品“反向造假”遭重罚

事实上,绝味食品本次补税并非税务机关主动稽查发起,而是源于证监会对上市公司信息披露违法违规的立案调查。

2024年6月7日,因涉嫌信息披露违法违规,证监会决定对绝味食品立案,并在2024年8月向绝味食品下发立案告知书。对于绝味食品的信披违法违规原因,外界曾有多种猜测,结果最终在一年后揭晓。

2025年9月20日,中国证监会湖南监管局下发的《行政处罚事先告知书》显示,2017年至2021年,绝味食品未将加盟店装修收入计入营收,金额分别为对应年度营收的5.48%、3.79%、2.2%、2.39%、1.64%,五年累计隐瞒约7.23亿元。其间公司营收增速波动剧烈,2019年同比增长18.4%,2020年骤降至2%,2021年又回升至24.1%。

绝味食品的业务模式中,总部为加盟店统一指定或外包装修服务,相关款项通过名为“加盟商委员会”的共管账户流转,未进入公司财务系统。招股书仅列明“加盟费管理收入”,未披露装修收入,表明该部分资金自上市前已游离账外。

2023年4月,监管部门曾通报绝味食品在2017年1月至2018年7月期间,通过员工个人账户收取门店营业款、加盟费等共计2107.07万元,未入公司账户,时任董事长戴文军、财务总监彭才刚等人被出具监管函。2024年9月调查进一步显示,彭才刚安排财务人员出借个人账户处理装修款项,证明管理层知情甚至参与。

业内分析认为,隐瞒装修收入可能意在美化加盟商盈利能力。绝味食品超七成收入来自向加盟店销售产品,为吸引加盟商扩张,若将本应由加盟商承担的装修成本隐匿,可使其账面利润率虚高,营造“开店即盈利”的假象。专业人士指出,虚减收入虽不直接提升净利润,但可人为压低毛利率、周转率等指标,误导投资者对公司成长性和盈利质量的判断。

税法专家表示,根据税收征收管理法第六十三条,纳税人 “在账簿上不列、少列收入,进行虚假的纳税申报,不缴或者少缴应纳税款的”,明确认定为偷税。绝味食品的账外经营行为,完整覆盖了 “隐匿收入—虚假申报—少缴税款” 的偷税全链条,是主观故意的税收违法行为。

本次违规并非财务人员的个人操作失误,而是由公司时任董事长、财务总监主导,多部门配合的系统性行为,风险集中爆发于加盟模式的配套装修业务,暴露出绝味食品在加盟业务全链条的业财税管理完全脱节,内控制衡机制全面失灵,风险持续5年未被发现和纠正,最终集中爆发。

门店疯狂扩张被反噬,深陷三重困境难自救

从国民品牌到上市公司偷税反面典型,绝味食品近年来的“跌落”经历值得深思。

2005年,绝味创始人戴文军为了避开在武汉本土市场和周黑鸭的正面竞争,选择在长沙创办绝味食品。麻辣鲜香的口感正中长沙人的下怀,绝味食品连连开店并把加盟模式作为品牌扩张的核心路线,卤味一哥至此开启了疯狂扩张的步伐。

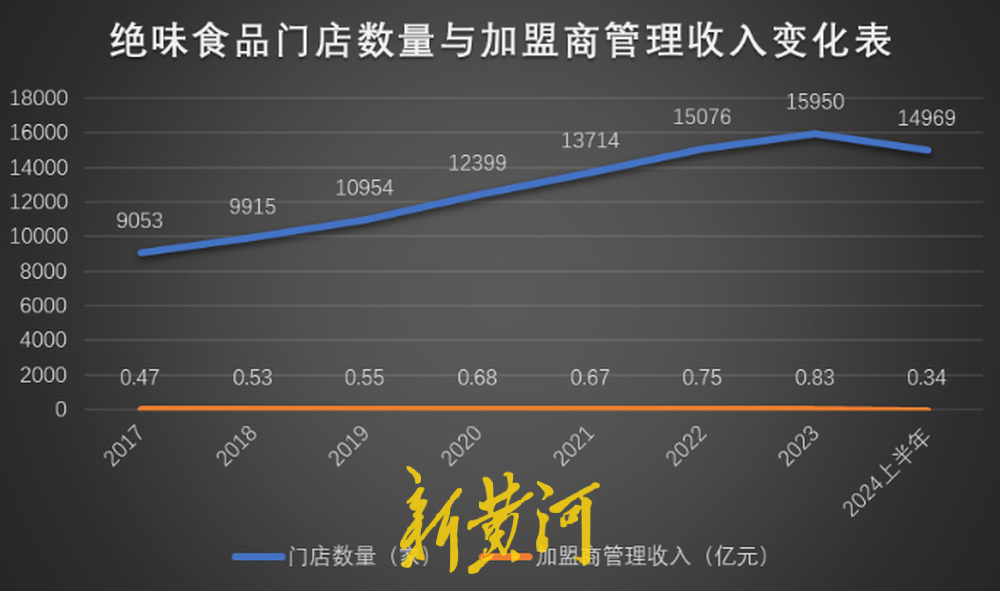

2017年,绝味食品的门店数量正式突破10000家,38亿元的年营收帮助自身成功上市。到2024年时,绝味食品的门店数已经接近15000家,同样作为卤味三巨头的周黑鸭和煌上煌门店数量加起来还不及绝味食品的一半,大街小巷有关绝味鸭脖的招牌几乎随处可见。

一边是门店数量蒙眼狂奔、在行业内形成断层式领先的优势,另一方面高度依赖加盟门店的扩张方式也对自身造成了反噬作用。数据显示,2022年绝味食品净利润为2.35亿元,同比暴跌76.06%;2023年虽有所增长,到了2024年再次出现营收和净利润的双双下滑。

众所周知,绝味食品走的是中央工厂+加盟门店的扩张模式,这种方式在扩张期尤为高效。2019年门店数量首度突破1万家,2020至2023年分别为12399家、13714家、15076家、15950家。只是随着门店数量的持续增长,密度扩大的同时也使加盟商的营收和利润空间被摊平,从加盟商的角度来看赚钱变得越来越难,站在消费者角度看,一条商业街甚至能够看到多家绝味鸭脖的门店。

2019至2023年,公司加盟商管理收入分别为0.55亿元、0.68亿元、0.67亿元、0.75亿元、0.83亿元。2020年至2021年,公司门店增加约1300多家,加盟商管理收入反而出现下滑。根据窄门餐眼平台数据显示,去年上半年,绝味食品加盟商管理收入0.27亿元,同比下滑20.28%。

更为关键的是,绝味食品“直营+加盟”的扩张模式为财务操纵提供了天然土壤。监管多次处罚结果显示,在加盟业务的资金管理上,绝味食品存在长期失控状态。有专家直言:“7亿元资金未进入公司账户,暴露了资金体外循环的可能性,这种操作模式下,大笔资金可能直接通过体外循环流入关联方口袋,涉嫌严重损害上市公司股东的利益。”

受一系列负面消息影响,绝味食品日前交出了上市以来最惨淡的一份成绩单:预计2025年全年营业收入同比下降12%以上,归母净利润亏损约2亿元。这是绝味食品自2017年登陆A股以来,首次出现年度亏损,昔日卤味行业巨头的业绩“翻车”,引发市场广泛关注与热议。

业内观察,绝味食品目前处于“经营下滑 + 巨额补税 + 内控缺陷(ST)”三重困境。除非公司能证明问题已解决、经营触底反弹,否则投资风险很高。

摄影:苏冉 编辑:柏凌君 校对:杨荷放