新黄河记者:苏冉

曾经被市场奉为“医械茅”的白马股,如今深陷业绩与估值双杀的困境。日前,迈瑞医疗公布的2025年年报显示,公司全年营收332.82亿元,同比下滑9.38%;归母净利润81.36亿元,同比暴跌30.28%;扣非净利润达80.69亿元,同比下降29.48%。

这是迈瑞自2018年上市以来首次出现营收和利润双降,同时打破了外界对这家国产医疗器械龙头“持续高增长”的惯性认知。雪上加霜的是,当下正值迈瑞医疗推进港股IPO,以及深化全球化布局的关键阶段,而近期传出的四名前核心骨干引发的员工持股纠纷,为其上市进程蒙上了阴影。

叱咤资本市场20年,昔日“医械茅”市值缩水超六成

作为资本市场的资深“老玩家”,迈瑞医疗此番交出的史上“最差”财报似乎传递出一则信号:在行业政策、医院预算和竞争格局同时变化的背景下,迈瑞也需要开始回到重新证明增长逻辑的阶段。

实际上,迈瑞医疗的资本故事,起步堪称惊艳。

2006年,迈瑞医疗成功登陆纽交所,募资2.7亿美金,成为中国首家美股上市的医疗器械公司。彼时跨国巨头垄断高端市场,迈瑞医疗凭借监护仪、麻醉机等产品打开缺口,市值一度突破30亿美元。2016年,在完成了渠道建设后,迈瑞医疗决定私有化退市,彼时,公司估值已较上市初增长超5倍。

2018年,迈瑞医疗回归A股创业板,募资约60亿元,创下当年创业板最大IPO纪录。彼时,迈瑞医疗方面表示,主要因为公司实现品牌国际化之后,业绩稳定增长的情况下,价值仍被市场低估,这么做也是为了实现企业价值的最大化。

生命信息与支持业务,是迈瑞医疗当之无愧的基石业务板块,自上市以来,其营收占比常年稳定在40%左右。2020年,全球市场对监护仪、呼吸机、除颤仪等生命支持设备的需求集中爆发,这一板块的营收占比一度逼近50%,成为当年迈瑞业绩暴涨的核心动力。

2021—2023年,这三年处于典型的“量价齐升”阶段。公司营收从约253亿增至349亿,年复合增速约17%;归母净利从80亿增至116亿,年复合增速约20%。

2023年,对于迈瑞来说更是高光时刻,堪称“黄金年份”。这一年,公司全年营收349.32亿元,同比增长15.04%。其中,体外诊断业务以21.12%的增速,成为最大亮点,撑起了增长天花板。当年,国内医疗新基建持续推进,基层医疗需求释放,再加上海外市场快速渗透,三大核心业务协同高速跃升。

然而,盛极必衰,行业环境的转折点同样始于2023年。

彼时,国内医疗行业受到集采推进、医疗机构预算收紧、医疗反腐等多重因素影响,医院整体采购意愿和支付能力下降。迈瑞医疗收入增速从以往20%以上的高增长逐步回落至个位数增长,增长失速明显。2024年,这种放缓趋势进一步加剧,季度增速持续走低,四季度更首次出现营收同比下滑。

进入2025年,迈瑞医疗营收和净利润出现上市以来首次年度同比下降,国内业务下滑尤为明显,海外增长难抵国内收缩。

业绩的转变,直接反映在股价表现上。迈瑞医疗的市值曾在2021年7月达到6000亿元的高点,被市场誉为“医械茅”。然而,截至2026年4月10日收盘,股价报158.18元,较2021年高点累计跌幅近七成,总市值约1918亿元,较高点大幅缩水。

海外增长难抵国内收缩,员工持股纠纷增加港股IPO变数

如果将公司2025年的财报拆开来看,这次下滑并非“全面崩盘”,而是典型的国内承压、海外支撑、结构分化。

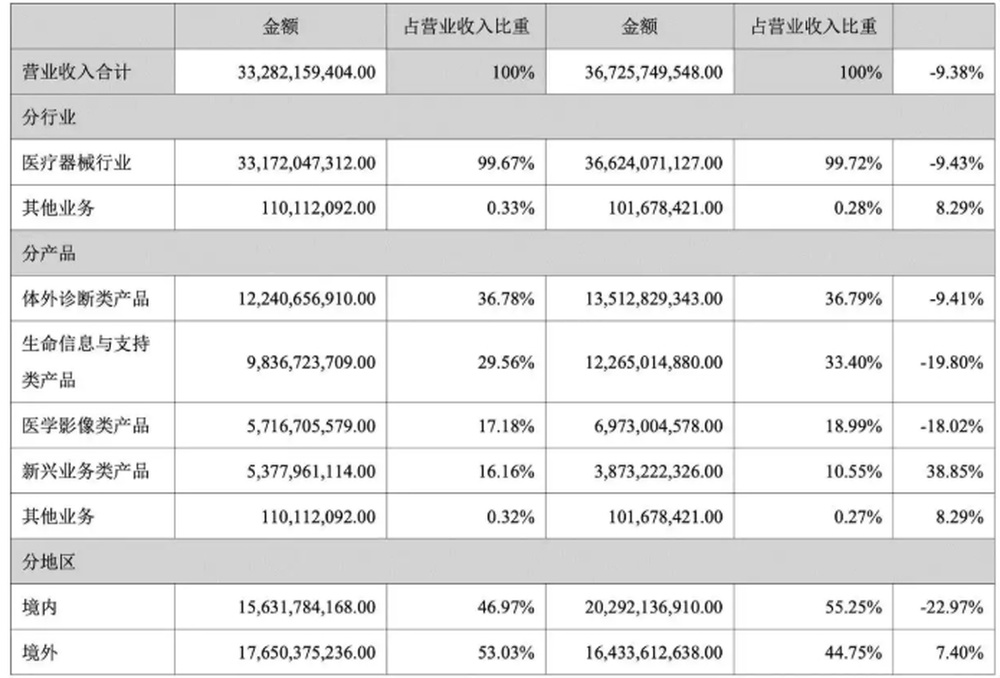

按区域看,2025年迈瑞国际业务收入176.50亿元,同比增长7.40%,占总收入比重首次升至53%;国内业务收入156.32亿元,同比下降22.97%,是拖累整体表现的核心原因。

按业务看,IVD(体外诊断)收入122.41亿元,同比下降9.41%,仍是第一大业务;生命信息与支持收入98.37亿元,同比下降19.80%;医学影像收入57.17亿元,同比下降18.02%;只有新兴业务收入53.78亿元,同比增长38.85%,成为年报里最亮眼的一项。

具体来看,DRG/DIP支付方式改革推动医院从“按项目付费”转向“按病种付费”,控费压力骤增;集中带量采购使得试剂、耗材价格大幅下降;检验结果互认政策减少了检测需求量;医疗服务价格治理则进一步调降了检查费用。多重政策高压下,国内医院采购预算持续缩减,行业竞争也愈发激烈。

争议最大的,还是年报披露后围绕管理层薪酬展开的讨论。2025年迈瑞董监高报酬总额约1.198亿元,虽然较上一年已有下降,但在净利润同比大降30%的背景下,仍显得十分刺眼。其中,董事长李西廷年薪超过1800万元,董事会秘书李文楣年薪656.05万元,依旧处在A股董秘薪酬前列。

尽管相关数据堪忧,但迈瑞医疗管理层在业绩会上对外释放了积极信号:国内医疗设备行业历经了过去连续三年的深度调整,最困难的时刻已经过去,近期设备行业迎来弱复苏。2026年全年公司国内业务有望实现正增长,2027年及之后将有望进入更加稳定的持续快速增长阶段。

值得一提的是,去年底,迈瑞医疗已向港交所递交招股书。公司方面表示,从2006年的美股上市,到2018年的A股上市,再到这次推进中的港股上市,每一次的上市动作都给公司的发展带来了巨大的活力。本次港股上市,公司尤其关注国际市场,这将是迈瑞未来大有可为的舞台。

不过,正当迈瑞医疗全力推进港股上市、向投资者讲述“全球化第二曲线”故事的关键窗口期,一场员工持股纠纷的出现,为其公司治理能力带来了不利考验。

2026年4月,迈瑞医疗与涉及四名前核心骨干的有限合伙纠纷进入民事一审阶段,尽管公开信息未披露原被告身份,但结合时间线与股权结构来看,此次纠纷大概率围绕员工持股平台的合伙人权益、退出机制展开。根据迈瑞医疗早前公告,睿和投资与睿嘉管理属于迈瑞医疗的员工持股平台。

考虑到四名骨干对迈瑞医疗业务的影响,且持股纠纷发生于迈瑞医疗港股IPO的关键窗口期,公司所受影响不容小觑。股权稳定性历来是IPO审核的核心要点之一,监管机构对拟境外上市企业的股权权属纠纷等事项历来会进行重点核查。由此,此类未决诉讼极可能导致审核进度延缓,甚至对迈瑞医疗赴港上市进程造成重大不利影响。

编辑:陈彤彤 校对:高新