新黄河记者:刘瑾阳

近日,恒丰银行披露 2025 年度报告。历经多年改革重组,该行经营发展持续向好,年末总资产突破1.61 万亿元;全年实现营收271.59 亿元、净利润59.06 亿元,同比分别增长 5.37%、10.25%。

不过,年报同时折射出隐忧,数据显示,该行个贷业务风险持续走高,拨备覆盖率、资本充足率等核心监管指标仍处偏低区间,风险管控与资本补充压力犹存。

去年营收净利双增

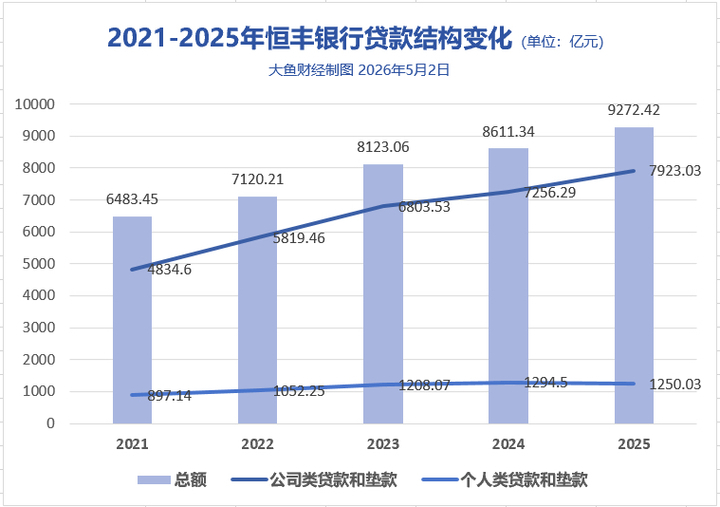

截至2025年末,恒丰银行资产总额为1.61万亿元,同比增长4.55%;其中发放贷款和垫款总额9272.42亿元,同比增长7.68%。

恒丰银行以发放公司类贷款为主,近几年,该行公司类贷款增长迅速,截至2025年末,公司类贷款和垫款余额为7923.03亿元,同比增长9.19%。

数据显示,近五年来,与公司贷款相比,恒丰银行个人贷款增长明显更缓慢。与此同时,去年该行个贷余额开始出现下滑,2025年末,个人贷款和垫款余额为1250.03亿元,同比下滑3.44%。

恒丰银行的个贷余额中,住房贷款占比最高,截至2025年末为761.91亿元,同比增长了3.04%。消费贷余额为253.87亿元,同比微增1.96%。

盈利方面,该行去年实现了营收净利双增,营收同比增长5.37%至271.59%;净利润同比增长10.25%至59.06亿元。

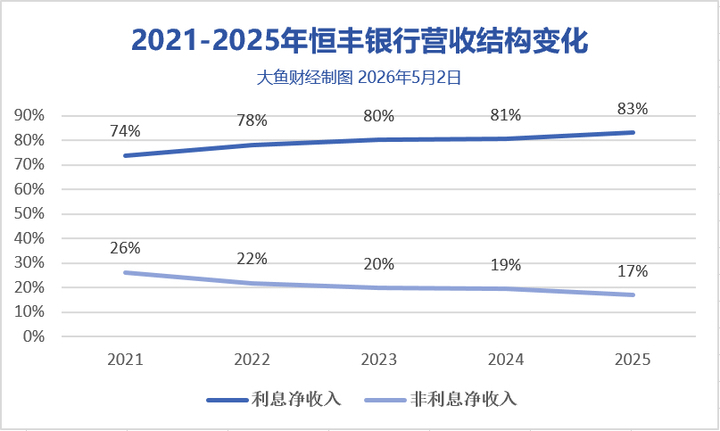

近年来,恒丰银行的利息净收入在总营收中的比重持续提高,截至2025年末,该行实现利息净收入225.72亿元,同比增长8.72%,利息净收入在总营收中的占比为83%,较2021年提升了9个百分点;非利息净收入为45.87亿元,同比下降了8.5%,在总营收中占比17%,较2021年下降了9个百分点。

个贷不良升至2.43%

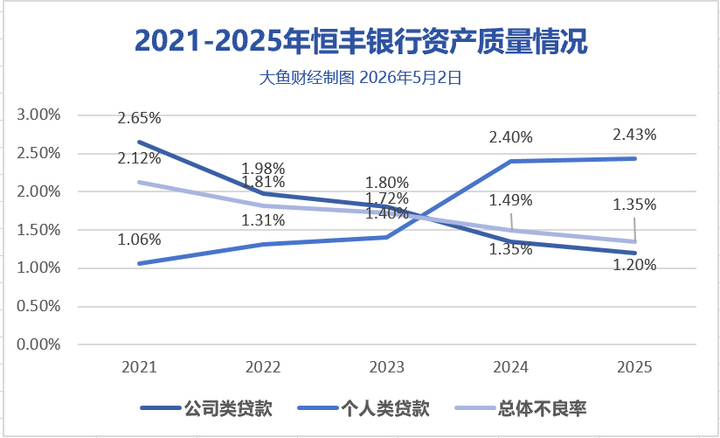

年报显示,恒丰银行的近年来资产质量持续优化,去年末整体不良贷款率为1.35%,连续28个季度下降,达到重组以来最低不良率。但与同期股份制商业银行平均水平1.21%相比,该行不良率仍偏高。

具体来看,该行个贷业务不良贷款率持续升高,2025年末,个人类贷款不良贷款率为2.43%,同比增长了0.03个百分点,较2021年上升了1.37个百分点。公司类贷款资产质量保持良好,年末不良贷款率为1.2%,同比下降了0.15个百分点。

截至2025年末,恒丰银行拨备覆盖率为162.3%,同比增长了7.9个百分点;年末该行资本充足率为12.63%,同比减少了0.67个百分点。同期,股份制银行拨备覆盖率、资本充足率平均水平分别为207.2%、13.58%。风险指标把控方面,恒丰银行距离同业仍存在差距。

分地区来看,恒丰银行的资产主要集中在总行,截至2025年末,该行总行分部资产为6781.61亿元,但总行去年却实现了分部亏损16.12亿元,2024年同期该行总行实现分部利润17.96亿元。

合规方面,去年,恒丰银行收到了两张千万级别的罚单,引起各界广泛关注。

1月27日,恒丰银行因违反账户管理规定、违反反假货币业务管理规定等八大违法违规行为,被警告并罚款1060.68万元;9月12日,恒丰银行因相关贷款、票据、理财等业务管理不审慎,监管数据报送不合规等违法违规行为,被罚款6150万元。

编辑:刘梅梅 校对:王菲