新黄河记者:杜林

大卖场的流量红利退去后,大润发母公司高鑫零售开始一边关店,一边押注新业态。

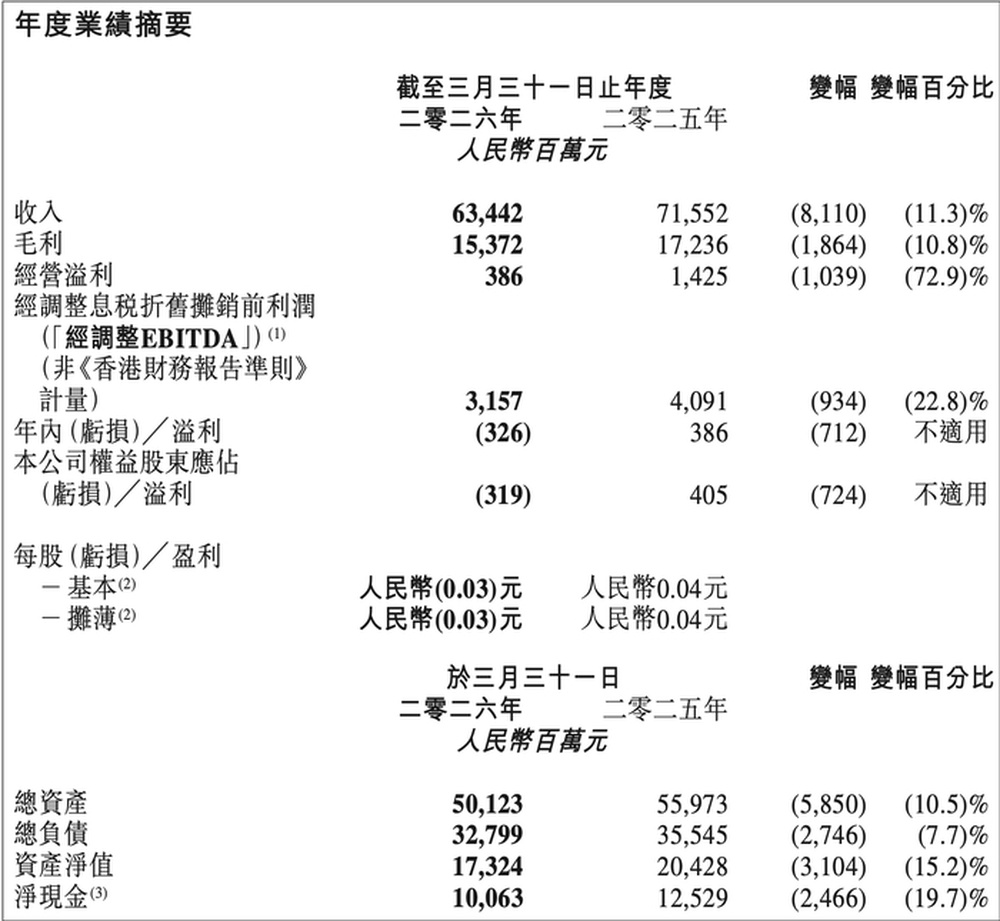

5月18日,高鑫零售公布截至2026年3月31日的年度业绩:公司全年收入634.42亿元,同比下滑11.3%;经营溢利同比下跌72.9%至3.86亿元;年内净亏损3.26亿元,而上一财年仍盈利3.86亿元。

同店销售继续下滑,外围商铺租金收入也已连续第三年下降。过去三年,高鑫零售持续关店、压缩人员与费用,同时将资源转向中型超市、前置仓和自有品牌。

这也是华裕能今年3月接任首席执行官兼董事会主席后,高鑫零售交出的首份年度成绩单。

客流下滑开始反噬租金:大卖场越关越多

高鑫零售的变化,首先出现在门店数量上。

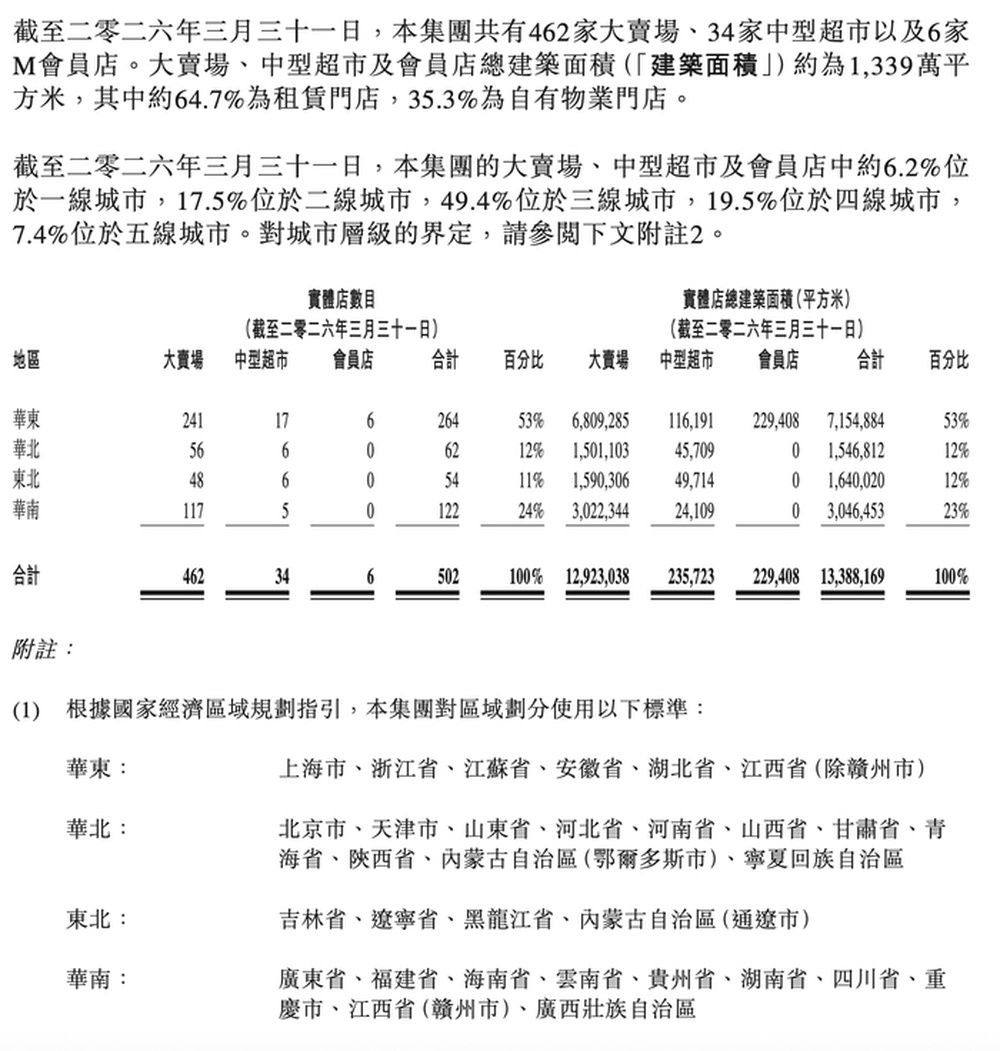

2023财年,公司全国仍有486家大卖场,总收入达到836.62亿元。随后三年,公司持续关闭部分经营承压门店。截至本财年末,大卖场数量减少至462家。

门店收缩背后,是传统大卖场集客能力的持续减弱。

过去,大卖场不仅依靠卖货赚钱,还依靠外围商铺分摊成本。餐饮、小吃、娱乐、培训等租户,曾长期构成大卖场生态的一部分。但随着主店客流下降,外围商铺的生意也开始转冷。

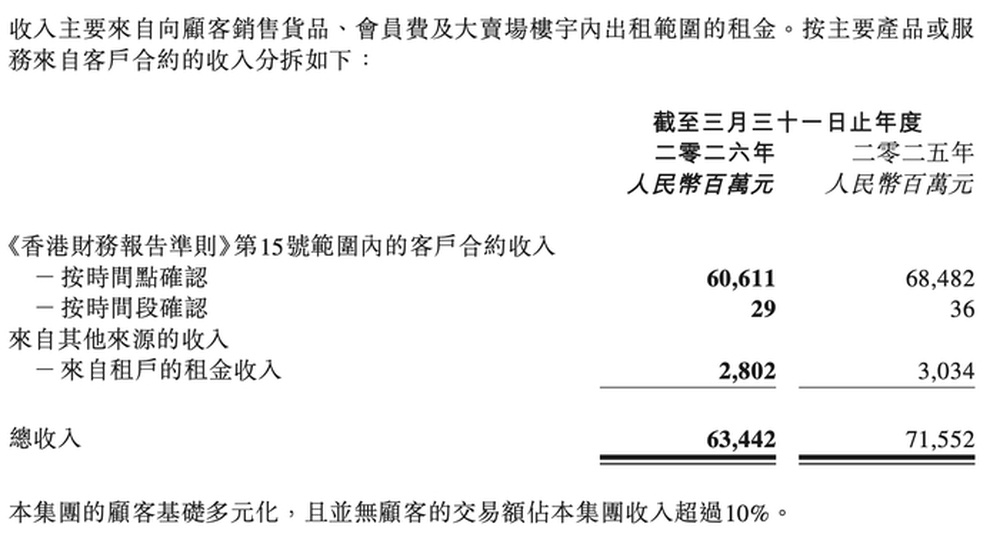

财报显示,2023财年,高鑫零售租金收入为31.27亿元。此后连续三年下滑,本财年降至28.02亿元,同比下降7.6%。

更大的压力来自同店销售。高鑫零售披露,本财年按货品销售计算,同店销售整体下滑11.0%。公告将原因归结为消费需求疲软、客单件数减少以及行业同质化竞争加剧。

门店减少之后,高鑫零售开始进一步压缩人员与费用。

2023财年末,公司员工总数为107785人,雇员福利开支100.66亿元;截至本财年末,员工人数已降至78391人,相关开支缩减至74.82亿元。

销售及营销费用也从185.10亿元下降至146.81亿元。

压缩成本之外,公司股东层面的变化也开始传导至内部。

2025年初,阿里巴巴集团退出控股方位置,由DCP Capital旗下基金接手高鑫零售最终控制权。随后,部分员工退出原有股份支付体系。

本财年,公司董事会进一步停止新增员工信托单位授予,使此前已确认、但未来无需再结算的0.99亿元员工信托受益计划相关开支被一次性拨回。

中型超市、前置仓、自有品牌被推上前台,但新业务仍难填旧坑

大卖场退潮之后,高鑫零售开始把更多资源投向“更小、更近、更快”的新业态。

其中,中型超市成为扩张重点。

四年前,全国中超门店仅12家;截至本财年末,这一数字已经增长至34家。

相比传统大卖场,中超门店面积更小、生鲜占比更高。财报显示,中超精选SKU约8000种,其中大生鲜品类占比达到35%,线上营收占比达到31%。

今年1月至3月,中超实现同店营收增长约15%,订单量增长约25%,并首次在全年维度实现现金流转正。

为了支撑线上订单履约,高鑫零售过去一年新增7个前置仓,总数增至9个,并带动线上B2C业务订单量增长5.5%。

供应链也在同步调整。

去年9月,该公司开始推进自营猪肉全国联合采购。今年一季度,全国自营猪肉同店销量增长超过20%。

在地方运营层面,华北与华东运营区在价格波动背景下仍实现同店正增长。高鑫零售还计划继续扩大联采覆盖范围,并提高生鲜与快消品的销售占比。

自有品牌则成为另一个被重点押注的方向。

“润发甄选”与“大拇指超省”等系列销售额同比增长超过60%,3月销售占比达到3.2%。公司计划在下一财年继续提升自有品牌占比至5%。

在联采与自有品牌带动下,公司本财年毛利率维持在24.2%,较上年微增0.1个百分点。

但转型的代价,同样写在现金表里。2023财年末,高鑫零售净现金仍有194.49亿元;2024财年末降至165.04亿元;2025财年末进一步降至125.29亿元;截至本财年末,仅剩100.63亿元。

即便现金持续缩水,公司仍在维持分红。业绩发布当天,高鑫零售宣布派发每股0.085港元的第二次中期股息,合计约6.98亿元人民币。

在大卖场持续收缩之后,高鑫零售仍在寻找新的支撑点。

编辑:曹梦佳 校对:汤琪