新黄河记者:杜林

5月20日上午,爱尔眼科(300015.SZ)披露的一则补缴税款公告,引发资本市场对其全年利润及资产结构的关注。

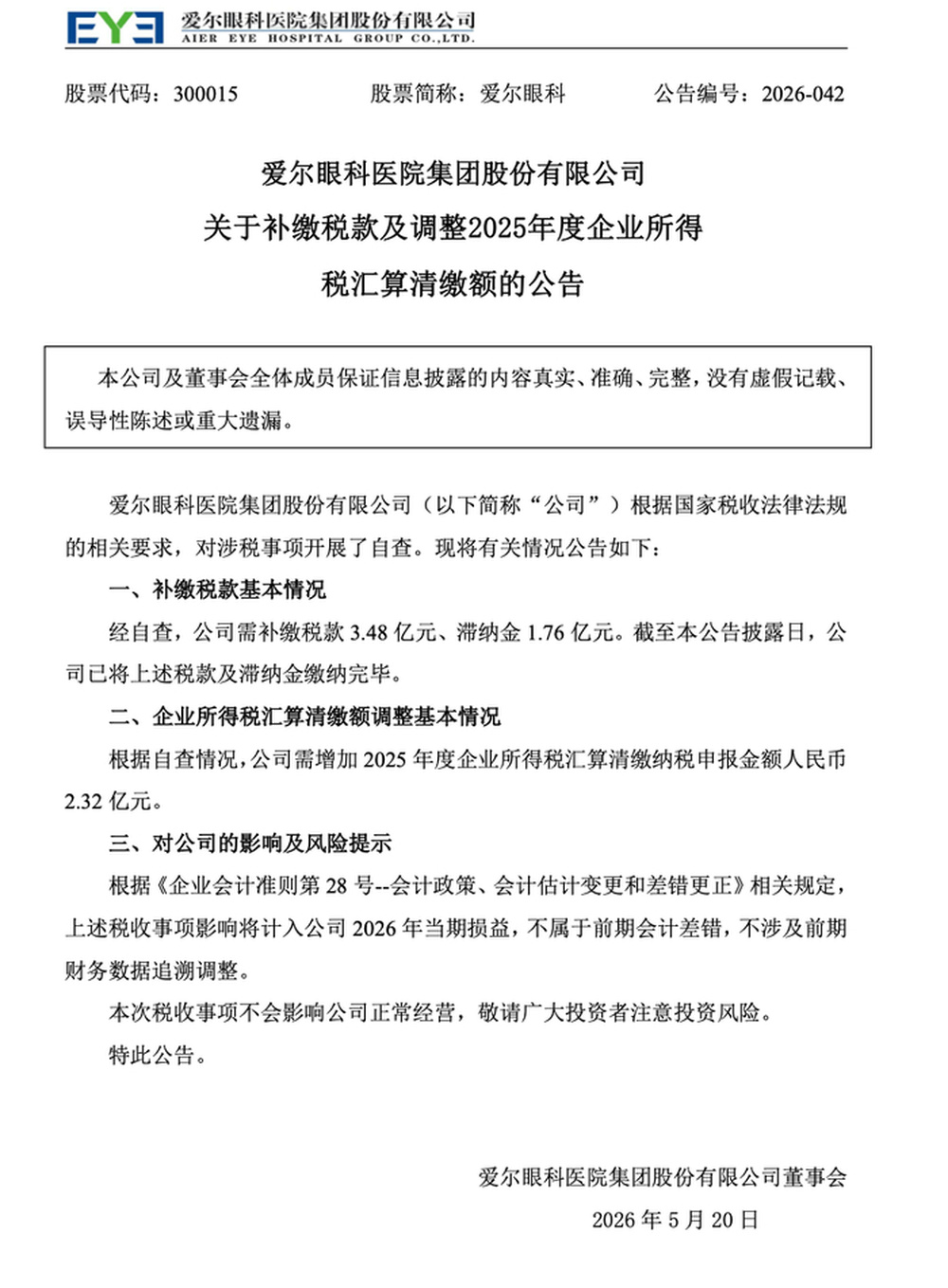

公告显示,公司根据相关法律法规要求开展涉税事项自查后,确认需补缴税款3.48亿元,并缴纳滞纳金1.76亿元,两项合计达5.24亿元。

截至公告披露日,上述款项已全部缴纳完毕。与此同时,公司还需调增2025年度企业所得税汇算清缴纳税申报金额2.32亿元。

针对这笔大额资金流出,爱尔眼科在公告中明确了具体会计处理方式。公司表示,根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》的相关规定,该涉税事项不属于前期会计差错,因此不涉及对既往财务数据的追溯调整。前述合计5.24亿元的税款及滞纳金,将计入公司2026年当期损益。

有投资者按照爱尔眼科当前总股本粗略测算,此次现金流出对应每股收益的直接影响约为0.193元。

随着具体涉税金额披露,投资者互动平台出现了较多关于涉税性质的讨论。其中,规模达到1.76亿元的滞纳金成为关注焦点。从比例来看,该笔滞纳金已超过补缴税款本金的一半。

部分散户据此对涉税事项的形成周期、公司历史税务管理机制以及合规内控情况提出疑问,并讨论其究竟属于财务漏税,还是涉及更复杂的税务处理问题。

不过,结合自去年以来A股多家上市公司密集披露补税公告的情况,也有市场观点认为,此类现象并非单一公司的个案。有业内人士分析,这与近年来税务核查力度加强、部分历史核算口径调整,以及部分税务处理规则被重新界定有关。在这一背景下,一些过去按行业惯例处理的涉税项目,被重新核算后集中体现在上市公司财务报表中。

在涉税性质讨论之外,市场对爱尔眼科基本面的关注,也进一步延伸至资产结构与商誉压力。

公开财务资料显示,爱尔眼科过去多年主要通过“体外孵化+并购扩张”的方式实现规模增长,这一外延扩张模式也使其资产负债表中积累了较高规模的商誉。

随着5.24亿元补税将一次性影响当期损益,部分投资者开始将该事件与未来潜在减值压力联系起来。市场讨论的焦点在于,在利润缓冲空间被压缩后,公司后续是否面临商誉减值压力。不过,公司此次公告并未涉及任何与资产减值相关的内容。

市场情绪也迅速反映在股价走势上。

在本次补税公告披露前一个交易日,爱尔眼科盘中出现明显抛压,全天低开低走,跌幅超过3%,最终报收9.88元,跌破10元整数关口。

这一盘面表现,也引发市场关于信息是否存在提前反映的讨论。不过,目前尚无公开监管信息或交易异动数据予以证实。

进入5月20日,受相关消息影响,爱尔眼科早盘延续弱势走势。交易数据显示,截至上午10时50分,其盘中跌幅扩大至4.15%,报9.46元/股。

随着涉税事项落地,市场关注点也逐渐从补税金额本身,转向公司后续如何消化这笔一次性支出,以及其对全年利润表现可能带来的影响。

编辑:杨子梦 校对:杨荷放