新黄河记者:苏冉

长达七年、历经A股撤单、三次港股递表的溜溜梅,最终赶在与资方对赌截止日前半个月成功登陆港交所。6月15日,溜溜梅股份有限公司(06658.HK)挂牌港交所,上市首日以95港元/股的价格高开,截至收盘,该股报128港元,涨幅193.71%。

值得一提的是,溜溜梅在冲刺港股IPO的过程中,深陷多轮对赌协议的压力,前期已花费1.35亿元回购,交出1.26亿元利息,其上市进程在很大程度上被视为一场为了规避巨额股权回购义务的“资本自救”。

对赌协议下的四次冲刺

事实上,溜溜梅的上市之路颇为曲折。

公开资料显示,该公司曾于2019年6月向深交所创业板提交上市申请,但当年12月便主动撤回。招股书披露,撤回的主要原因是公司当时启动了品牌战略升级,大幅增加营销推广开支,同时停售非核心干果产品、精简经销商网络,导致收入短期下降、净利润预期减少,无法满足A股上市财务要求。

其间,因溜溜梅未在协议期限内递交IPO申请,A轮投资者红杉北京清仓离场。B轮个人投资者在重新评估后也出售了所持股份,消失在股东列表中。

2025年,溜溜梅曾两度递表港交所,但均在六个月内失效。直至今年5月21日,第三次更新递表材料,中信证券、国元国际担任联席保荐人,最终于5月26日通过聆讯,成功于6月15日上市。如果算上2019年冲刺A股的经历,这已经是它七年内的第四次IPO闯关。

值得注意的是,溜溜梅此次上市距离对赌截止日期仅剩15天,可谓惊险。

根据披露的协议内容,最初溜溜梅需在2025年内完成IPO,但当年两度递表均失效。逾期后投资者与溜溜梅再签补充协议,将时限延长至2026年6月30日。

若依然上市失败,深圳君荣、诺享瑾鸿及诺享东辰等投资者的股东层面赎回权将恢复。根据招股书,溜溜梅最后一轮融资后,深圳君荣尚持有公司5.52%的股份,华安基金持股约1.8%、兴农基金持股约1.57%。若触发回购条款,创始人杨帆夫妇需自掏腰包约3.89亿元(本金约2.50亿元+利息约1.38亿元,按年化6%单利计算)回购股份 。

专家提醒“股价后续回调压力较大”

招股书显示,溜溜梅股份是一家专注于青梅产品的果类零食公司,打造了多元化的青梅产品矩阵。自2001年推出经典品牌“溜溜梅”以来,公司致力于深耕青梅产品行业技术,挖掘青梅酸味的美食潜力。

根据弗若斯特沙利文的资料,2024年,溜溜梅在中国果类零食行业的零售额排名第一,市场份额达4.9%。溜溜梅的梅冻自2019年推出以来,迅速抓住了消费者群体的注意力。2024年,溜溜梅在中国天然成分果冻行业(按零售额计)排名第一,市场份额为45.7%。

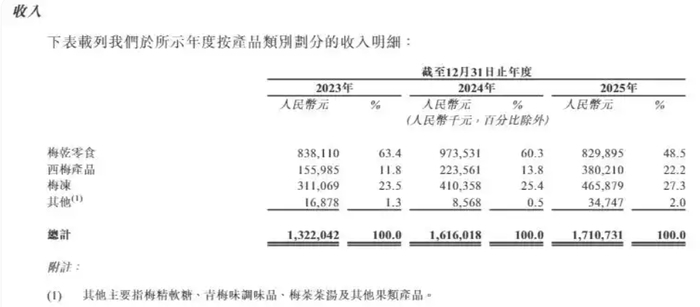

从业绩表现来看,溜溜梅近三年营收、净利润保持增长。招股书数据显示,2023年至2025年,溜溜梅的收入分别为13.22亿元、16.16亿元、17.11亿元;对应净利润分别为9920万元、1.48亿元、1.82亿元。

最引人注目的是零食专卖店渠道的爆发式增长,收入从2023年的1.34亿元飙升至2024年的5.51亿元,同比激增311.7%,2025年进一步增至6.48亿元,占总收入比例从10.1%跃升至38.0%。

与此同时,传统经销渠道收入持续萎缩,从2023年的8.82亿元降至2025年的5.31亿元,占比从66.7%锐减至31.0%。

此次IPO,溜溜梅募资金额为4.4亿港元。根据招股书显示,资金主要用途为:约61%的所得款项净额或约268.5百万港元将于未来三年用于扩大公司产能;约21%的所得款项净额或约92.4百万港元将于来年用于提升公司品牌知名度、扩大销售网络及开拓国际市场;约8%的所得款项净额或约35.2百万港元将用于招聘研发人员及推进公司研发计划;约10%的所得款项净额或约44百万港元将用作运营资金及一般公司用途。

在中国食品产业分析师朱丹蓬看来,溜溜梅这几年最大的改变就是拥抱零食量贩,但这对溜溜梅来说并不是一件好事。被零食量贩渠道绑架,它未来的整体增长没有太大亮点,这种“寄生虫”的模式不可持续。

巨丰投资首席投资顾问张翠霞认为,当前行业空间有限,主业增长见顶,公司2023年至2025年收入增速放缓,叠加上市前分红与对赌的潜在风险,当前市值已严重偏离基本面,估值无法匹配它的中长期业绩增长空间,更多是短期的情绪炒作推动。若后续业绩无法兑现高增长,当前的高估状态很难维持,股价后续回调压力较大。

编辑:刘雨 校对:刘恬