新黄河记者:杜林

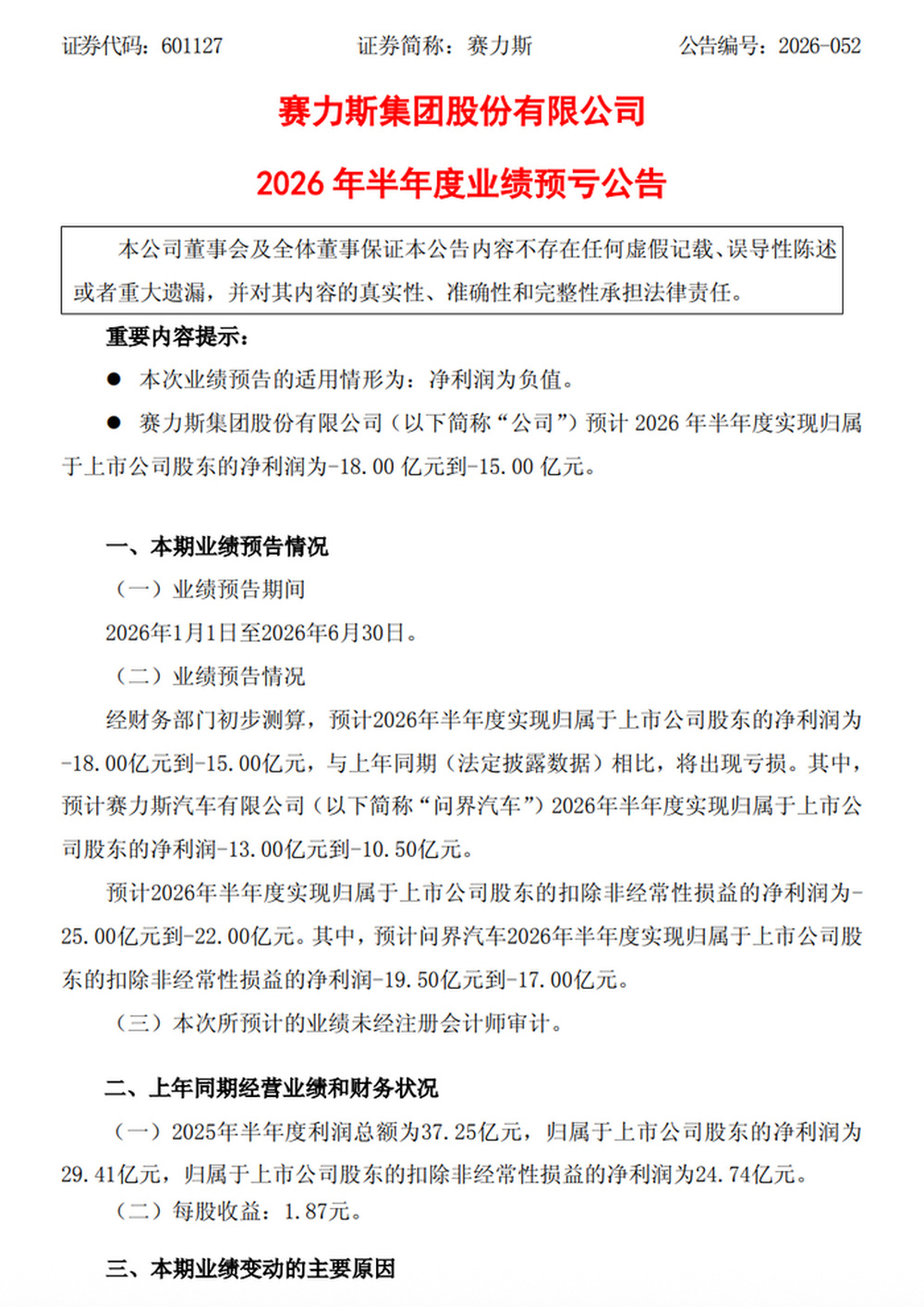

7月12日晚,赛力斯集团股份有限公司(601127.SH)披露2026年半年度业绩预亏公告,公司预计2026年上半年实现归属于上市公司股东的净利润亏损15亿元至18亿元,扣除非经常性损益后的净利润预计亏损22亿元至25亿元。

这是赛力斯连续两年盈利后首次出现半年度亏损。2025年上半年,公司归属于上市公司股东的净利润为29.41亿元。

公告显示,亏损主要来自核心子公司赛力斯汽车有限公司(问界汽车)。预计2026年上半年,问界汽车归属于上市公司股东的净利润亏损10.5亿元至13亿元,其中二季度单季预计亏损19亿元至21.5亿元。

与此同时,赛力斯销量并未出现同期大幅下滑。今年1月至6月,公司新能源汽车销量17.88万辆,同比增长3.87%;其中赛力斯汽车销量16.08万辆,同比增长5.6%。

问界二季度预计亏损超19亿元,赛力斯利润由盈转亏

此前,问界汽车是推动赛力斯业绩增长的重要因素。

2025年年报显示,赛力斯全年实现营业收入1650.5亿元,同比增长13.7%;归属于上市公司股东的净利润59.6亿元,连续第二年实现盈利。同期,公司新能源汽车销量47.23万辆,同比增长10.6%,新能源汽车业务毛利率为28.76%。

进入2026年后,赛力斯销量仍保持一定规模。

今年一季度,赛力斯实现归属于上市公司股东的净利润7.54亿元。

根据公司披露数据测算,若按照上半年归属于上市公司股东的净利润预计亏损15亿元至18亿元计算,公司二季度整体预计亏损约22.5亿元至25.5亿元。

需要说明的是,该测算对应归母净利润口径,与公司披露的上半年扣除非经常性损益后净利润亏损22亿元至25亿元并非同一统计口径。

其中,问界汽车二季度单季预计亏损19亿元至21.5亿元。按照上述数据测算,问界汽车并非公司二季度全部亏损来源,公司整体亏损规模与问界汽车预计亏损之间仍存在约3亿元至4亿元差额,具体构成仍需等待半年报披露。

对于业绩变化,赛力斯在公告中解释称,主要受到原材料价格上涨以及资产调整影响。

公司表示,受存储芯片、工业金属、碳酸锂等主要原材料价格上涨影响,生产成本增加;同时,基于审慎性原则,公司结合资产后续收益预期,对部分因技术迭代、车型换代导致适配性有限的存量资产调整账面价值。

芯片、锂价上涨推高成本,车型换代涉及资产调整

6月12日,在2026中国汽车重庆论坛上,赛力斯集团董事长张兴海谈及整车企业面临的成本压力。

张兴海表示,存储芯片采购价格由约20元上涨至接近100元,碳酸锂价格由去年同期约8万元/吨上涨至约18万元/吨,问界车型平均单车成本增加约1.5万元至2万元。

对于此次资产调整,赛力斯公告未披露具体金额,仅表示涉及部分因技术迭代、车型换代导致适配性有限的存量资产。

从2025年年报来看,公司此前已有相关资产减值情况。截至2025年末,赛力斯存货跌价准备合计6.628亿元,其中原材料跌价准备4.706亿元,库存商品跌价准备1.747亿元;固定资产减值准备7587万元。

此次预亏公告发布后,部分投资者在上证e互动平台询问车型换代与资产减值之间的关系。有投资者提问,公司公告中提到“车型换代导致产线模具计提减值”,具体原因是什么,以及此前相关投入如何规划。

预亏后,投资者追问业绩变化与信息披露

7月13日,赛力斯股价受到业绩预亏消息影响下跌。A股当日收盘报53.91元/股,跌停,成交额25.25亿元;港股赛力斯股份收报41.68港元/股,跌幅12.8%。

截至7月13日收盘,赛力斯A股股价已较年内高点明显回落。业绩预亏公告披露后,市场关注点集中在公司盈利变化、成本压力以及后续经营情况。

业绩预亏公告发布后,赛力斯上证e互动平台出现多条投资者提问。

有投资者提到,此前公司在互动平台多次回复“经营情况正常”,但随后披露半年预亏,并询问公司是否存在业绩信息提前泄露等情况,要求公司说明内部信息管理是否合规。

另有投资者询问,在公司股价持续调整情况下,是否会进一步采取措施维护股东权益。

此前,赛力斯已披露股份回购计划。公告显示,公司于2026年3月底披露回购方案,计划使用自有资金回购股份,金额不低于10亿元、不超过20亿元,用于减少注册资本。

截至2026年4月30日,公司已累计回购股份55.06万股,占总股本比例0.03%,支付金额约4997.48万元,实际回购价格区间为90.43元/股至91元/股。

此外,有投资者询问公司研发投入情况。2025年年报显示,赛力斯研发投入125.1亿元,同比增长77.4%。

对于公司经营情况,赛力斯在预亏公告中表示,公司目前保持充裕现金储备和稳健资产负债结构,能够为业务发展、技术研发及战略投入提供保障。

截至发稿,针对投资者在互动平台提出的部分问题,赛力斯尚未作进一步回复。

编辑:刘雨 校对:刘恬