研发投入不到同行零头、产品成分双标标注、核心战场接连失守。

云南白药要打三场保卫战,可谓任重道远。其内部人士坦承,公司现在处在关键阶段,主要还是早年不重视研发,产品断档,这种情况下,同行快速抢占其固有市场。市场占有率萎缩,固有的矛盾纷纷显现。

一、研发投入不足且孤注一掷,顶尖人才流失严重

云南白药的研发困境,用“短板”形容远远不够,目前已是伤筋动骨。

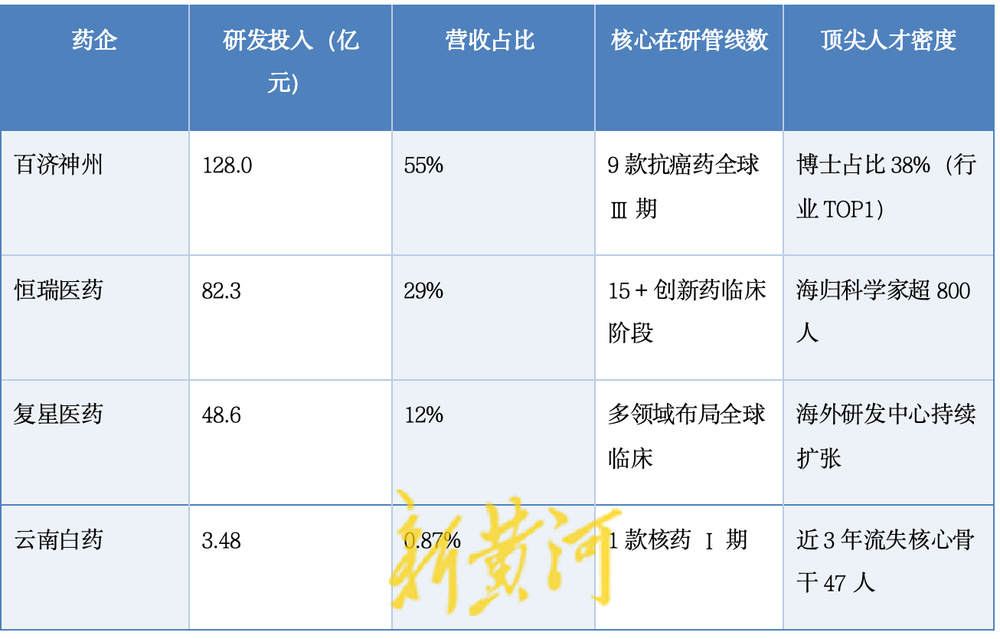

2024年,公司研发费用仅3.48亿元,占营收比例低至0.87%,不仅远低于国际制药巨头动辄15%-20%的投入基准线,即便在国内同行面前也是“寒酸”。

对比之下,恒瑞医药同年研发投入高达82.3亿元,占营收29%;专注于创新药的百济神州更是豪掷128亿元,研发投入占比达到55%。云南白药全年研发预算,甚至不够恒瑞医药添置一套高端实验室设备,更无法与百济神州动辄数亿元一台的冷冻电镜相比。

投入不足后果直接体现为顶尖人才的持续流失与资本信心不足。

云南白药研发人员的平均薪酬仅为行业头部药企的三分之一左右,在“人才即战力”的创新药江湖,这无异于自废武功。

顶尖科学家先后流向苏州BioBAY、上海张江等研发高地。数据显示,近三年,云南白药已流失核心研发骨干47人,面临人才断崖危机。反观药明康德、康龙化成等CXO巨头,以及信达生物、君实生物等Biotech新贵,凭借优渥待遇与前沿平台,正成为虹吸行业精英的“黑洞”。

云南白药近5个交易日主力资金净流出4913万,10日流出6867万,6月16日单日净抛售6643万;融资余额虽维持在10.29亿,但游资接盘占比攀升至11.22%,显露机构投资者对云南白药前景信心不足。

在关乎未来的研发管线布局上,云南白药更是深陷困境。其将翻盘希望孤注一掷于核药赛道,押注前列腺癌核药INR101苦熬5年仍深陷I/IIa期临床泥潭,进展缓慢。竞争对手早已策马扬鞭,攻城略地:东诚药业的同类核素诊断试剂“氟[18F]贝他嗪注射液”2023年获批上市即狂揽8.2亿收入;中国同辐在肺癌诊断核素市场占有率已高达61%,其用于骨转移疼痛治疗的核药项目III期临床也已接近收官。云南白药在研发上的“龟速”,在日新月异的创新药竞赛中,一步慢,步步险。

二、产品成分“双标”标注引发信任危机,投诉量年增速达217%

云南白药面临的第二道险境,是产品成分信任危机。

事件核心在于其产品成分标注的“内外有别”:在美国市场,云南白药牙膏等产品明确标注“含有乌头类生物碱(aconitum alkaloids)”并提示相关风险;然而在国内说明书上,关键的“草乌”(含乌头碱)成分却长期隐匿于“国家保密配方”的保护伞下,玩起了“躲猫猫”。

这种赤裸裸的“双标”行为,无异于给国内消费者喂下一颗“毒丸”。当某患者疑似因服用含云南白药成分产品后出现心率骤降送医抢救的案例被媒体曝光,这块“安全遮羞布”才被撕开,引发轩然大波。

信任崩塌的后果极其严重,年轻一代消费者的加速逃离。

数据显示,云南白药天猫旗舰店30岁以下用户占比从2020年的35%断崖式暴跌至2024年的18%。“Z世代”消费者对信息透明度的要求近乎苛刻,他们直言:“成分都不敢明明白白写出来,谁敢往身上用?”黑猫投诉平台上关于云南白药成分及安全的投诉量年增速高达217%。“云南白药成分双标”话题在社交媒体阅读量突破1亿次,负面舆情如雪崩般难以遏制。

反观以“天然草本”为卖点的参半,其产品成分表清晰详尽,并通过短视频、直播等形式进行科普,迅速赢得年轻群体信任;片仔癀虽同为保密配方,但其主要成分“麝香、牛黄、蛇胆、田七”公开透明,且积极宣传其GMP管理及质量控制体系,在透明度上更胜一筹。华润三九、同仁堂等老字号也在逐步加强产品溯源和成分科普。云南白药的“双标”毒丸,正在毒害其百年信誉。

更危险的是,信任危机正向投资端蔓延。尽管太平洋证券6月10日给出“买入”评级,目标价67.99元,但当日股价反跌1.12%,主力资金净流出6643万——市场用真金白银表达对“双标解毒”进程的质疑。

三、市场“大溃败”:牙膏王座倾覆

在市场拼杀中,云南白药这位曾经的王者,正遭遇前所未有的滑铁卢,核心阵地接连失守。

牙膏王冠落地,新秀逆袭:

曾凭借“止血”概念一统牙膏江湖的云南白药,如今光环尽褪。

2024年其牙膏业务收入65.26亿元,增速仅1.6%,净利润连续三年下滑至12.49亿元(较2021年峰值缩水45%)。

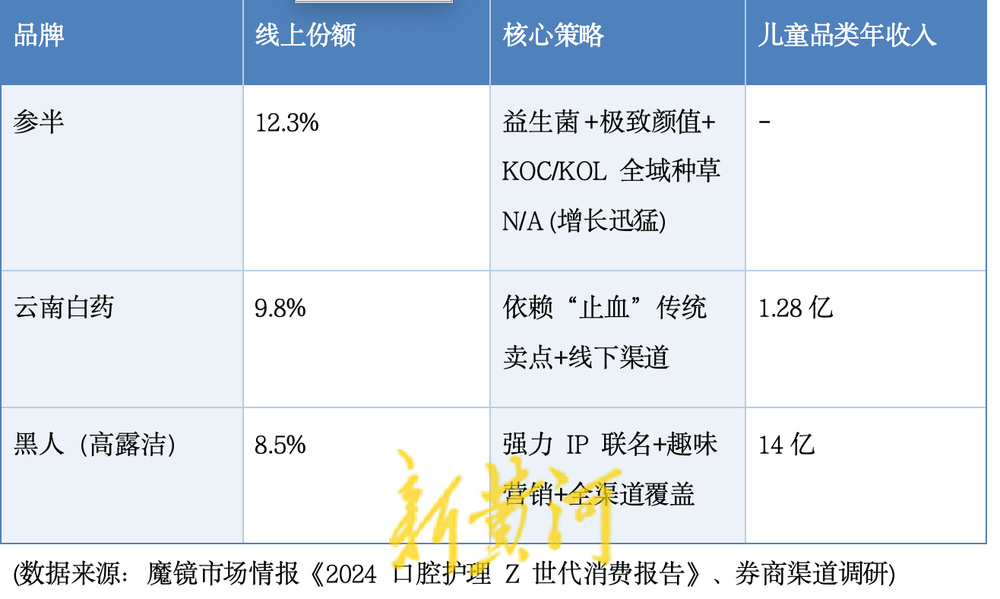

新锐品牌参半口腔凭借“益生菌+”的创新定位和社交媒体(小红书、抖音)的饱和式内容营销爆破,线上份额迅猛攀升至12.3%,一举超越云南白药的9.8%。

更令其难堪的是,其重金押注的儿童牙膏线年收入仅1.28亿元,不及黑人牙膏(高露洁)儿童线(年收入约14亿)的一个零头。黑人牙膏凭借“汪汪队立大功”等深入童心的IP联名和趣味营销,牢牢占据儿童市场高地。云南白药在渠道上过度依赖传统线下,对电商新玩法、内容营销反应迟缓,是其失守年轻家庭市场的关键原因。

中药腹地告急,片仔癀锋芒毕露:

在赖以起家的中药领域,云南白药的处境同样岌岌可危。老对手片仔癀凭借国家绝密级配方及强大的品牌溢价,其核心产品肝病用药(片仔癀锭剂)收入达41亿,同比增长高达25%;其依托品牌势能延伸的高端化妆品线(如“皇后牌”珍珠膏系列)更是突破20亿大关,成功开辟第二战场。

反观云南白药的核心中药制剂(如三七系列),增速已萎靡至不足3%。更严峻的是,在华润三九战略性收购昆药集团(手握“血塞通”等核心三七产品)后,云南白药在三七这一核心药材资源和产品市场上遭遇了前所未有的“绞杀战”。

此外,其投资3亿打造的“白药养生茶”项目年收入仅0.4亿,尚不及同仁堂旗下任意一个成熟养生茶品牌的零头,堪称资源错配的经典反面教材。云南白药在核心中药业务上的守旧与低效,使其腹背受敌。

四、破局之路:刮骨、换血与练新功,方有一线生机

面对上述三重困境,云南白药若不想沦为“倒在功劳簿上的老拳师”,必须拿出刮骨疗毒的勇气、换血革新的决心与苦练新功的毅力,实施以下生死攸关的破局之策:

(一)刮骨疗毒:重塑信任,重拾江湖道义

彻底摒弃“双标”,全球统一成分标注: 立即停止在国内玩文字游戏,参照国际标准,清晰、完整地标注所有成分(包括乌头类生物碱)及潜在风险提示。

启动透明化工程: 建立产品全生命周期追溯系统,邀请媒体、KOL及消费者代表参观交流,重塑“真材实料、诚信为本”的老字号形象。

(二)换血革新:重注研发,再造内功根基

研发投入史诗级加码:立即将研发投入翻5倍至17-20亿元(占营收比提升至5%左右,此为国内一线药企及格线),并建立持续增长机制。

打造人才高地: 在生物医药高地设立研发“飞地”,提供具有国际竞争力的薪酬福利和研发平台,实施股权激励计划。

借力提速,拥抱CRO: 引入顶级CRO进行深度战略合作,缩短研发周期,确保核心项目(如INR101)在2027年前实现商业化。

(三)练新功:聚焦主业,开拓增量战场

夺回年轻战场:与电竞IP联名推出场景化产品,结合电竞赛事和KOL营销,收复线上失地,向参半发起正面反击。

聚焦核心,断腕求生:终止低效多元化项目,出售非主业资产,ALL IN 核药、高端医疗器械、有真实潜力的中药创新药。

中药再出发:挖掘“伤科圣药”的科学价值,与顶尖科研机构合作,用现代医学方法阐释白药的作用机理,开发新型中药制剂,探索其在难愈性创面、运动医学等新领域的应用。

结语:江湖铁律,唯新不破,盟主涅槃待何时?

当片仔癀的“安宫牛黄丸”横扫高端养生市场,当参半的益生菌牙膏在小红书上霸屏种草,当百济神州的泽布替尼在全球抗癌舞台大放异,111岁的云南白药急需刮骨疗毒,脱胎换骨,否则等待它的将是江湖绝唱。

文:新黄河科技与大健康研究院 古马

编辑:王多伦