6月26日,荣昌生物(688331.SH/09995.HK)一则总金额高达42.3亿美元的海外授权公告,意外引发A、H股单日市值蒸发超60亿元。这家曾以中国首款ADC药物出海而闻名的药企,为何因一纸“创纪录交易”遭遇市场冷遇?

新黄河调查发现,争议背后既是企业现金流高压下的战略选择,亦折射出中国创新药企全球化突围的集体困境。

低首付+高股权模式:绑定高风险目标需更强逻辑支撑

新黄河查阅公告获悉,荣昌生物将核心产品泰它西普(RC18)的海外权益授予美国Vor Bio公司,交易包含4500万美元现金首付及价值8000万美元的股权(占Vor Bio 23%股份),后续里程碑付款最高可达41亿美元。

然而,合作方Vor Bio的现状引发市场担忧:该公司市值仅1.11亿美元,账面现金5005万美元,而首付款需支付4500万美元,占其净资产的76%。5月初因资金困境裁员95%并暂停所有临床业务,仅保留8名员工维持运营。

“首付款仅占交易总额1%,远低于行业10%-30%的常规比例。”医疗战略咨询机构Latitude Health创始人赵衡直言:“首付款体现买方信心,当前环境下确定性回款比潜在里程碑更重要。

一位资深医药投行人士向新黄河分析称,此类“低现金+高股权”模式在资本寒冬下虽非孤例,但绑定高风险标的需更强逻辑支撑。

对此,荣昌生物创始人房健民博士近期在内部会议中解释:“这不是传统授权,而是以股权换取全球化研发引擎。”

新黄河获悉,该交易同步撬动RA Capital领投的1.75亿美元融资,用于推进泰它西普全球III期临床。

但市场的反应是激烈的。“一家自身难保的公司,如何承担泰它西普全球III期临床及商业化重任?”雪球、股吧等平台,一些投资者提出了疑问。

市场担忧迅速传导至专业机构。花旗对该股评级由“买入/高风险”一举降至“沽售/高风险”。

财务高压下的战略抉择

市场激烈反应的背后,是荣昌生物日益紧迫的现金流压力。据2025年一季报,公司账面现金仅7.62亿元,短期借款高达10.84亿元,现金缺口达3.22亿元;以当前研发费率测算,资金仅能支撑18个月运营。

新黄河注意到,公司2024年虽实现营收17.17亿元(同比增58.5%),但净亏损达14.68亿元,研发投入吞噬近90%营收。

上交所已就荣昌生物偿债风险发出监管问询函,公司坦言“存在短期偿债风险和流动性压力”。

“我们必须在生存与发展间找到平衡。”房健民在6月举行的投资者沟通会上坦言。这位海归科学家2010年回国创办荣昌生物,曾带领团队实现国产ADC药物“零的突破”,但如今面临更复杂的挑战:核心产品泰它西普国内增速放缓,2024年四季度销售额环比下滑9%;另一王牌产品维迪西妥单抗(RC48)2024年销售额7.2亿元,不及预期13亿元,且遭辉瑞计提2亿美元减值。

与此同时,研发人才的大量流失反应了荣昌生物的战略摇摆:2024年研发人员锐减382人(减员近30%),核心技术高管何如意离职。一系列的动荡引发市场对其研发连续性与执行力的强烈质疑。

行业镜鉴:从“出海狂欢”到“务实求生”

荣昌生物曾是中国创新药企闯关“无人区”的骄傲象征——首款国产ADC成功出海,全球首创双靶点自免药物诞生于此。其研发实力与战略野心,曾为中国生物医药赢得国际声誉。

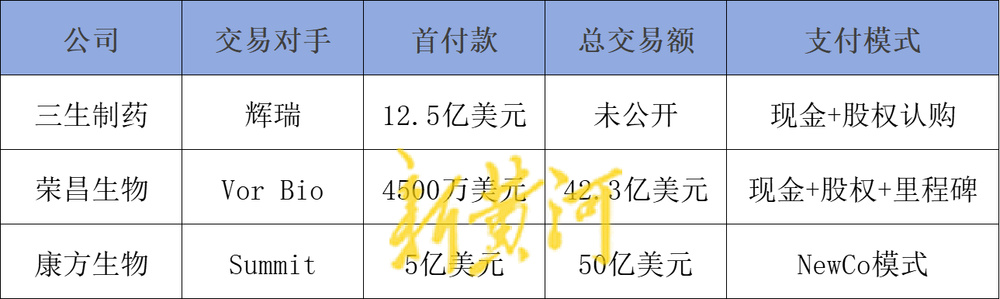

然而,光鲜背后是生物科技赛道血淋淋的生存法则:创新是场昂贵的豪赌,成功绝非必然。荣昌生物的抉择映射出中国Biotech的生存范式迁移。麦肯锡数据显示,2024年跨国药企累计砍管线超百条,中国BD交易首付款中位数下降47%。面对传统高首付模式遇冷,中国药企也在探索新路径。

中国创新药出海案例交易模式对比

数据来源:公司公告及医药魔方分析

“投资者正从追逐‘百亿故事’转向现金回报验证。”医疗投资机构Loncar Capital创始人Brad Loncar指出。

新黄河采访的多位分析师认为,荣昌生物19.5亿元定增延期及关联公司迈百瑞IPO终止,反映资本对亏损药企的容忍度降低。

突围之路:临床数据与资本输血

尽管争议重重,荣昌生物仍握有破局筹码。

新黄河获悉,泰它西普将于2025年底公布全球III期关键临床数据,若结果积极有望重振市场信心。此外,公司正加速推进定增计划,并接触战略投资者缓解现金流压力。

“中国创新药企需要重新定义成功。”房健民在近期行业论坛中强调,“不是所有企业都要成为跨国巨头,但必须建立可持续的生存模式。”这位曾带领企业穿越周期的科学家,如今面临的不仅是一款药物的命运。

文:新黄河科技与大健康研究院 原嘉

编辑:王多伦