在公考报名人数突破340万的历史新高下,行业龙头粉笔却交出了一份令人意外的成绩单。

8月29日,职业教育赛道龙头粉笔公司发布了2025年中期业绩报告。数据显示,上半年公司实现营收14.92亿元,同比下滑8.5%;净利润2.27亿元,同比减少18.34%。

这份“双降”成绩单,与持续火热的公考热潮形成了鲜明对比。

增长乏力背后的行业困局

粉笔在财报中将业绩下滑归因于“中国招录类考试培训行业短期内依然保持激烈的竞争态势”。这表述背后,是整个职业教育赛道正在经历的结构性调整。

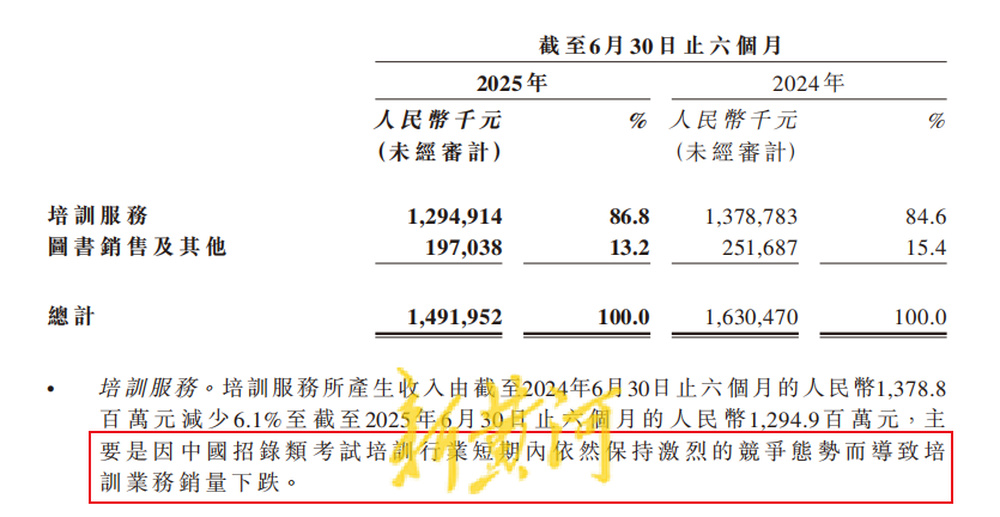

曾经作为业绩增长引擎的培训服务业务,本期收入降至12.95亿元,同比减6.1%;图书销售业务更是大幅下滑21.7%,仅录得1.97亿元收入。两大主营业务同时下滑,暴露出粉笔传统商业模式面临的挑战。

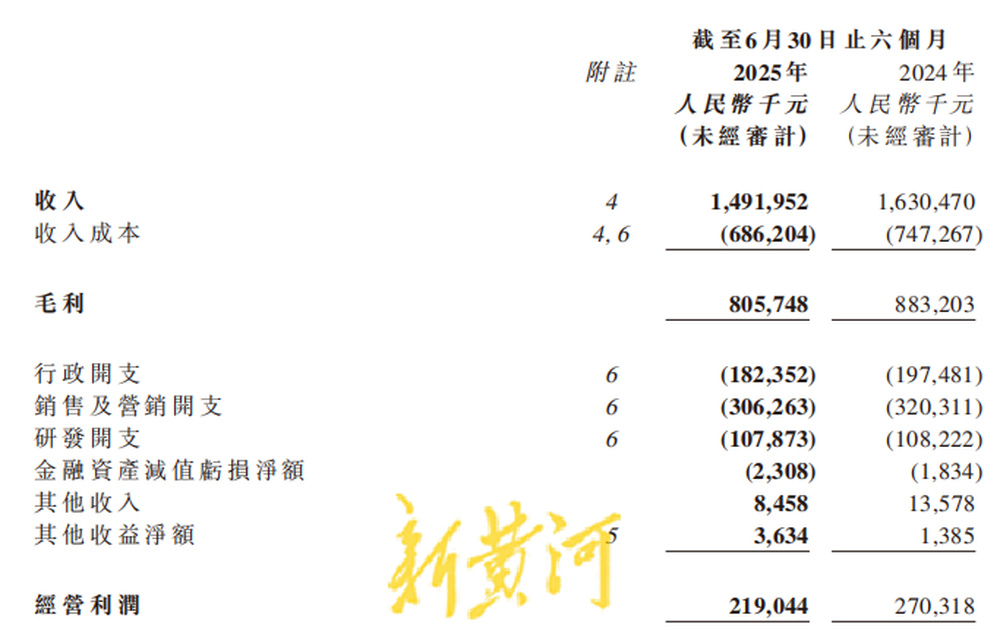

值得注意的是,在整体业绩承压的同时,粉笔的运营效率似乎有所提升。收入成本同比减少8.2%,行政开支下降7.7%,销售及营销开支也减少了4.4%。

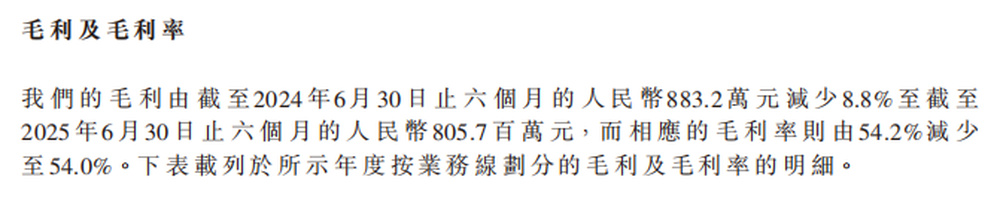

这种降本增效的策略虽然暂时稳住了毛利率(54%,较去年同期仅微降0.2个百分点),但也让人担忧这种大幅缩减成本是否会影响未来的市场竞争力。

AI新故事与旧模式的差距

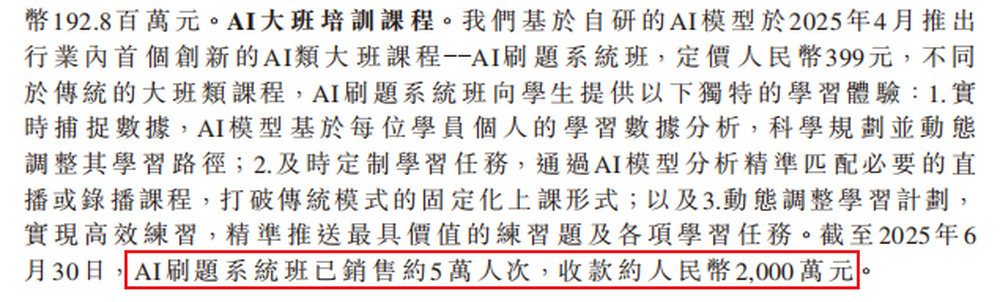

大势所趋之下,粉笔也在全力讲述AI转型的新故事。财报中,公司特意强调了AI刷题系统班的进展——已销售约5万人次,收款约2000万元。管理层将其定义为“颇具潜力的新增长点”。

现实是,AI业务对总收入的贡献仅为1.3%,与传统小班培训课程贡献的10.325亿元收入相比,犹如沧海一粟。不得不说,粉笔的转型之路才刚刚起步。

更大的投入还在后面——粉笔近期宣布将全部未动用IPO募集资金6080万港元进行重新分配,其中超过80%投向AI相关领域。这笔资金将用于AI垂直模型研发、技术人才引进和基础设施建设,显示出管理层All in AI的决心。

然而,这份决心也伴随着巨大的风险与不确定性。在技术快速迭代的教育科技赛道,如此规模的投入能否精准命中用户需求、及时转化为可持续的营收增长,仍是未知数。粉笔这次豪赌,究竟是能打造出难以逾越的技术壁垒,还是会成为财报上又一笔高昂的待摊销成本,目前仍未可知。

用户增长与收入下滑的背离

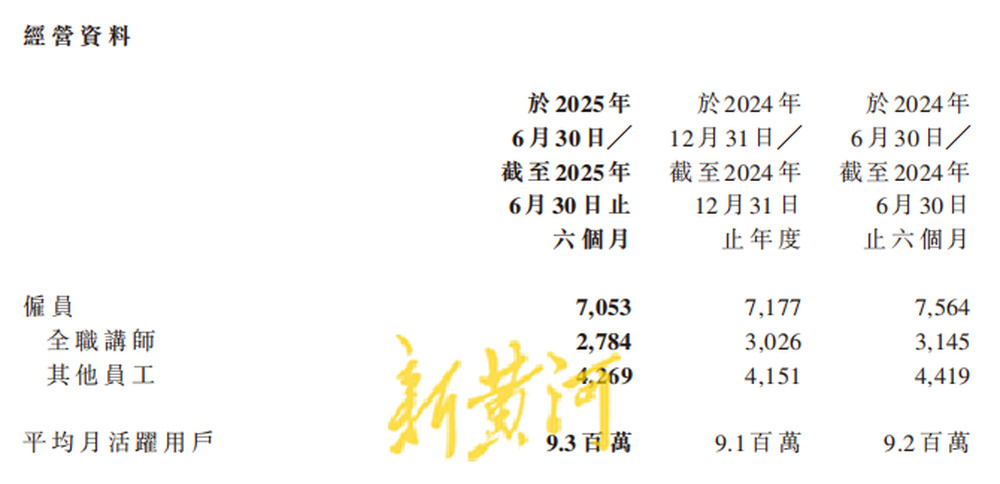

值得一提的是,粉笔的平均月活用户数从去年中报的920万增长至930万,创下历史新高,但收入却不增反降。

这种背离可能预示着多个潜在问题,比如免费用户的转化率下降、客单价下滑,或者是用户付费意愿降低。与此同时,粉笔的员工总数从7177名减少至7053名,其中全职讲师减少了242名。

在大力宣传AI投入的同时缩减人力规模,这种“机器换人”的策略能否保证教学质量,仍需时间检验。

当然,财报中也不乏亮点。可以看到粉笔的合约负债(预收学费)从1.404亿元大幅增加至2.278亿元,增幅达62%,表明市场对粉笔课程的需求依然旺盛。此外,退款负债从1.735亿元下降至1.282亿元,显示公司正在优化产品结构,“不过即退款”模式的风险敞口有可能正在降低。

截至6月30日,粉笔手握9.736亿元现金及等价物,较去年同期的9.46亿元有所增加。充裕的现金储备也为公司的AI转型提供了足够的试错空间。

行业热与公司冷的对比

对公考行业来说,宏观层面看似一片大好。2025年全国公务员考试报名人数达341.6万人,较2024年增长12.6%,相比2021年已实现翻倍。为什么作为行业龙头的粉笔,反而业绩承压?

答案可能在于竞争格局的变化。越来越多的玩家涌入这个赛道,包括传统培训机构、在线教育公司以及各地小型辅导机构,使得行业进入红海竞争阶段。同时,考生选择更加理性,线上免费资源丰富,都对传统付费模式造成冲击。

对粉笔来说,要想讲好AI故事需要回答几个关键问题:AI课程能否真正提高通过率?用户愿意为此支付多少溢价?巨额研发投入何时才能产生规模效应?

目前来看,粉笔的AI转型还处在早期探索阶段。公司表示正在“加紧布局和开发笔试阶段AI类课程产品矩阵”,计划通过全新的AI大班课产品体系加速获取市场份额。

但教育行业的特殊性在于,效果才是硬道理。无论技术多么先进,只有真正帮助学员提高成绩,才能获得市场认可。粉笔的AI产品需要经过至少一个考试周期的验证,才能证明其价值。

十字路口的抉择

粉笔正站在转型的十字路口。一方面要守住小班课这个基本盘,另一方面要全力向AI转型。如何平衡传统业务与创新业务,如何分配有限资源,如何应对日益激烈的市场竞争,这些都是管理层需要解决的难题。

对投资者而言,需要关注AI课程收入的增长情况、用户付费转化率的变化、以及退款负债的进一步走势。这几个核心数据将告诉市场,粉笔的AI故事是美好的未来,还是一个试错。

职业教育的需求依然旺盛,但市场格局正在重塑。粉笔能否凭借AI转型突围成功,时间自有答案。

文:新黄河科技与大健康研究院 温玖

编辑:李小元