新黄河记者:杜林

在初代核心主播集中宣布离职的余波中,东方甄选(01797.HK)连夜抛出了一份重磅“留人方案”。

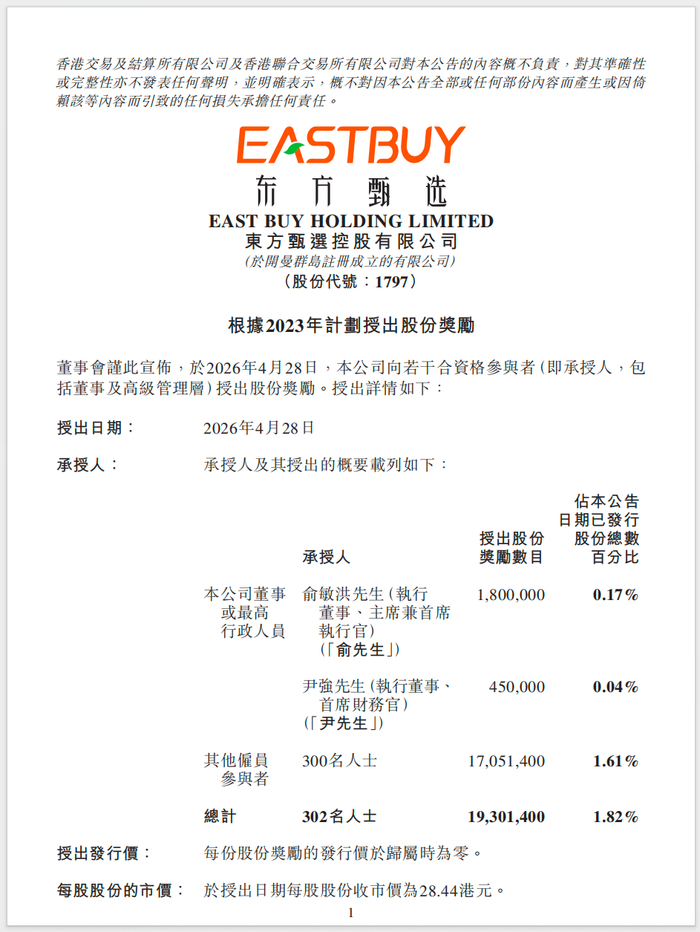

2026年4月28日,东方甄选发布公告称,董事会向包括董事、高级管理层在内的302人授出19301400股股份奖励,占已发行股份总数约1.82%。按授出当日28.44港元/股的收市价计算,这笔股份对应总市值约5.49亿港元。

而就在公告发布前三天,明明、天权、中灿、林林四位人气主播刚刚在同一天集中官宣离职,这也标志着曾经的东方甄选初代‘F4’核心阵容(董宇辉、顿顿、明明、天权)至此已全部出走。主播集体离场的余波尚未平息,超过5亿港元的股权激励随即落地,迅速把东方甄选内部的利益再分配问题推上了台前。

180万股与45万股:谁拿走了这份“零元购”大礼包?

公告显示,此次每份股份奖励于归属时的发行价为零,即市场俗称的“零元购”。

其中,执行董事、主席兼首席执行官俞敏洪获授1800000股;执行董事、首席财务官尹强获授450000股。其余的17051400股,则分配给300名其他雇员参与者。

若简单平均,这300名雇员人均对应约5.68万股,按最新市值计算,账面价值超过160万港元。不过,这笔股份并非立即兑现,总归属期为自授出日期起计三年,按每年三分之一的比例匀速归属。

公告原文对这份大礼包的解锁给出了非常明确的“表现目标”限制:承授人必须“于各归属日期前一年期间内达到表现评核中的指定门槛”方可归属。此外,计划管理人还将侧重“本集团的增长、声誉及其行业排名”等因素,对公司关键指标与同行业进行比较,以此厘定股份是否实际归属。

从横向市场来看,这种“零对价+长期归属+绩效约束”的模式,在港股并不罕见。包括腾讯、小米等公司均曾采用类似机制。但争议点并不在“能不能发”,而在“值不值得发”“该怎么发”。

散户吵翻了:有人称厚道,有人怒斥“薅股东羊毛”

公告发出后,雪球等投资社区迅速分裂成两派。

支持者认为,此次激励比三年前覆盖范围更广,更多惠及普通员工,而非只集中于顶层。按部分投资者测算,扣除高管部分后,300名员工未来三年平均每年可获得约45万港元股权奖励,“对员工是真的大方”。

还有投资者翻出俞敏洪此前放弃大额期权的往事作为背书。2025年,东方甄选股价一度跌至8.88港元附近时,俞敏洪曾放弃约1670万股到期期权,被部分股东视为“业绩不达预期、不愿白拿激励”的信号。因此,这部分投资者更倾向将此次激励视作“老俞把自己过去放弃的一部分利益重新分给团队”。

但反对声同样激烈。

争议首先集中在CFO尹强身上。不少股民质疑,上一轮股权激励未能有效稳住主播与人才,如今再获45万股奖励,是否合理。

更大的不满则指向激励方式本身:既然公司账上并不缺现金,为何不直接现金奖励,或者通过二级市场回购股票后再用于激励,而是继续增发新股摊薄原有股东权益?

“每次需要激励,就向股东要股份;员工受益,管理层受益,散户被稀释。”这一观点在股吧中获得不少共鸣。对部分中小投资者而言,比起“股权激励是否必要”,他们更在意的是“谁在为激励买单”。

从154人到302人:东方甄选股权激励正在扩大,但质疑也在累积

若拉长时间线,这并非东方甄选首次大手笔发股。

2025年,公司曾向154名员工授出约3045.9万股股份奖励,按当时市值估算约8.88亿港元。相比之下,今年激励总量较上一轮明显缩水,但覆盖人数几乎翻倍。

这意味着,东方甄选正在尝试把股权激励从少数核心层,向更广泛的中层和骨干员工扩散。支持者将其视为“孙进时代”的团队维稳信号;而批评者则认为,过去频繁激励并未真正解决核心主播流失与IP依赖问题,如今不过是在更大范围重复同一路径。

四大主播离职之后:是管理冲突,还是利益重估?

随着激励方案曝光,市场开始重新审视四位初代主播的离开。

此前,几位主播在公开表述中更强调对新管理团队风格、业务规则变化的不适应。但在新一轮股权激励公布后,部分投资者开始提出另一种猜测:在新分配体系下,老主播们是否认为自身收益预期下降,从而选择离场?

这一说法目前并无直接证据,更像资本市场典型的“结果倒推动机”式猜想。但它折射出的核心问题非常现实——当直播电商从超级主播模式转向组织化平台模式,真人IP的利益分配,注定会越来越敏感。

也因此,不少投资者开始把东方甄选与泡泡玛特作比较:前者依赖真人IP,容易陷入“人性、分配与出走”的循环;后者则更多依赖标准化形象IP,管理成本更低。

这种比较未必公平,却足够扎心。

对于东方甄选而言,这次股权激励既是安抚内部、稳定军心,也是一场面向资本市场的公开表态:公司仍愿意用真金白银绑定团队。

但资本市场从不只看“发了多少”,更看“花出去的钱,能不能换回增长”。

受多位主播离职消息影响,东方甄选股价在4月27日盘中一度跌超8%。4月28日晚间,公司公布新一轮股权激励方案,当日股价尾盘回升,收于28.44港元。4月29日上午盘中,股价回落至27.96港元附近。若拉长时间看,东方甄选股价在2025年全年整体震荡、累计微跌0.33%,而2026年以来截至目前累计涨幅已超过58%。

相比主播出走带来的短期舆论冲击,资本市场更在意的仍是东方甄选“去超级主播化”之后,自营品销售、全渠道GMV与利润率能否继续支撑估值。过去几年,东方甄选一直试图从“头部主播驱动”转向“品牌+供应链驱动”,但当核心IP持续流失、组织重心转向平台化管理后,这套路径究竟能否真正跑通,或许才是这轮股权激励被放大的根本原因。对投资者而言,302人的股份奖励计划只是开始,真正决定股价中长期走向的,仍将是东方甄选能否证明:离开明星主播后,它依然是一家能持续增长的公司。

编辑:杨子梦 校对:杨荷放