新黄河记者:刘瑾阳

4月28日下午,比亚迪官宣旗下王朝网、海洋网及方程豹部分车型选装价格上调,其中,天神之眼B辅助驾驶激光版选装费从9900元提升至12000元,涨价幅度约21%。当日晚间披露的一季报数据更显沉重,营收1502.25亿元,同比下滑11.82%;归母净利润40.85亿元,同比骤降55.38%。

乘联会数据显示,2026年一季度汽车行业销售利润率已降至3.2%。在行业整体盈利承压的背景下,这份被市场称为“深度回调”一季报的业绩,却意外引发股市的“绝地反弹”,4月29日,比亚迪股价一扫长期以来的“阴霾密布”,当日涨幅3.86%,成交额110.22亿元,主力净流入20.39亿元。

作为国内新能源汽车行业的龙头企业,比亚迪的一举一动都牵动着资本市场的神经。盈利下滑的成绩单,伴随着主动涨价的市场操作,看似矛盾的组合背后,实则是行业周期、企业战略与市场预期的多重博弈。深入研究可见,比亚迪的一季报并不是真的差,在剔除多重影响后,单车真实利润同比、环比均有所上涨。

涨价与“腰斩”一季报双重冲击,市场预期却逆势翻盘

4月28日,比亚迪迎来了资本市场的冰火两重天。当日,公司同步发布两则关键信息。官宣旗下部分车型智驾选装包涨价,并披露2026年一季度财报,归母净利润同比腰斩,创下近年来同期最差表现。

然而,与市场预期的“利空暴跌”相反,比亚迪A股在财报发布后并未持续走弱,反而快速企稳回升,开启“绝地反弹”行情,在股吧、雪球等平台上,投资者情绪也从恐慌转向分歧再到逐步乐观。

从时间线来看,28日下午率先发布的涨价公告,率先引发市场关注,随后披露的一季报,则为市场情绪带来了微妙转折。

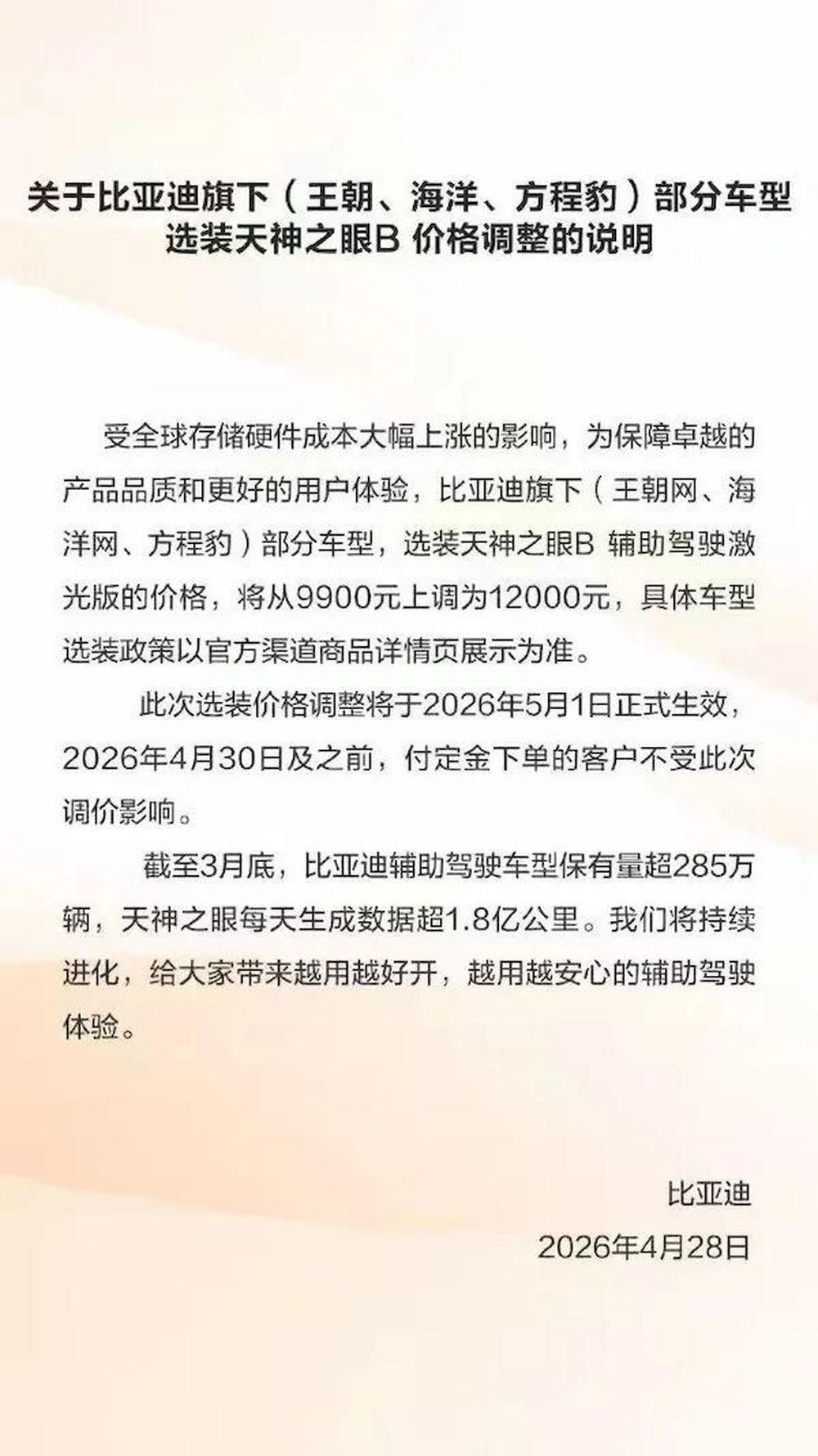

先看比亚迪官方发布的涨价公告,宣布受全球存储硬件成本大幅上涨影响,旗下王朝网、海洋网、方程豹部分车型,选装天神之眼B辅助驾驶激光版的价格,将从9900元上调至12000元,调整将于5月1日正式生效,4月30日前付定金的客户不受影响。值得注意的是,此次涨价并非全线提价,仅针对特定智驾选装包,基础车型售价保持不变,属于精细化调价策略。

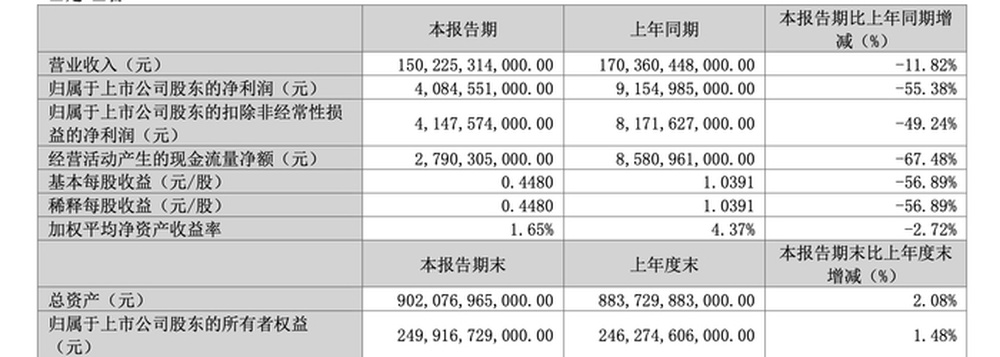

就在市场还在消化涨价公告的同时,备受瞩目的一季报晚间披露。财报数据显示,2026年一季度,比亚迪实现营业收入1502亿元,同比下降12%、环比下降37%;归母净利润41亿元,同比大幅下滑55%、环比下降56%;扣非净利润41亿元,同比下降49%、环比下降54%。

从盈利指标来看,无论是营收还是净利润,均出现同比大幅下降,且降幅显著,这也是比亚迪近年来一季度业绩最令人意外的表现。

与此同时,比亚迪披露的销量数据也未能带来惊喜。一季度公司汽车累计销量约70万辆,其中乘用车销售69万辆,同比下降30%,国内市场销量受行业环境影响下滑明显。

不过,财报中也隐藏着亮点。高盛研报指出,首季业绩表现强劲,收入、毛利及经营溢利分别较该行预期高出12%、18%及82%。表现优异似乎是受惠于海外销量占比提升,该季度达到46%,加上外部电池销售优于预期,以及严格的物料清单成本控制,带动毛利率升至18.8%。

股市层面,4月28日当天,比亚迪A股开盘后一度承压,盘中波动明显,截至收盘报收于101.48元,下跌0.84%,换手率1.04%,成交额36.88亿元。而在财报和涨价公告发布后,本个交易日,比亚迪股价逐步回升,开启反弹走势,与一季度业绩的“惨淡”形成鲜明对比。

一季报不是真的差,单车利润同比增加两千元

市场之所以没有因“最差”一季报持续看空比亚迪,核心原因在于,投资者普遍认为,一季度的业绩下滑是短期因素主导,而非企业核心竞争力弱化,属于“阶段性调整”而非“趋势性走弱”。拆解一季报数据可以发现,净利润的大幅下滑,主要源于三大短期因素,而非企业经营出现根本性问题。

首先,国内新能源市场遇冷带来的销量下滑,是业绩承压的直接原因。2026年一季度,国内新能源汽车市场遭遇“倒春寒”,国内新能源汽车销量同比暴跌23.8%,消费者持币观望情绪浓厚。

作为行业龙头,比亚迪虽仍保持市场领先地位,一季度新能源销量超70万辆,其中,海外销量近32万辆,同比增长55%。但也难以完全规避行业周期性波动的影响,国内销量下滑直接拖累了整体营收和利润表现。

其次,汇兑损失加剧了利润压力,也是拖累净利润的主要原因。一季度,比亚迪海外销量大幅提升,海外业务占比接近一半,但与此同时,汇率波动带来的汇兑损失也显著增加,财务费用同比增长210%,成为侵蚀利润的重要因素。

国金证券研报指出,若还原汇兑税后影响并剔除比亚迪电子权益贡献,一季度比亚迪还原后利润59亿元,同比仅下降4%,对应单车利润0.85万元,同比、环比均有上涨,涨幅分别为0.2万元、0.1万元,真实盈利情况优于表面数据。

研发投入的持续加码,也在短期影响了净利润,但为长期发展奠定了基础。一季度,比亚迪研发费用高达113亿元,较同期净利润高72亿元。3月,比亚迪发布第二代刀片电池及闪充技术并投入量产,研发费用虽然短期增加了费用支出,但也进一步巩固了公司的技术护城河,为后续产品竞争力提升和盈利改善提供了支撑。

现金储备增加51亿元,修复盈利信号给予市场信心

如果说一季报的“利空出尽”是股价反弹的基础,那么比亚迪官宣涨价,则成为了股价反弹的“催化剂”。

部分投资者质疑短期业绩压力与涨价策略的合理性,认为利润腰斩与成本转嫁可能抑制需求。但更多投资者将目光投向长期价值,“海外销量高增对冲国内压力”“技术领先性构筑护城河”成为主流观点。有投资者直言,“短期阵痛不改长期趋势,固态电池技术突破才是估值核心”,这种对技术确定性的认可,成为支撑股价反弹的共识基础。

从投资者反馈来看,多数投资者对一季报的解读较为理性。“比亚迪一季报,蹲下,蓄势起飞,不足为虑。”“一季报基本是明牌了,谈不上意外爆雷,只是预期中的利空落地。”投资者普遍认为,一季度的业绩下滑是行业周期和短期因素叠加的结果,随着国内市场回暖、出口持续放量,业绩有望逐步修复。

市场之所以将此次涨价解读为利好,核心在于,这一操作并非被动的成本转嫁,而是企业主动开启“价值战”、修复盈利空间的信号,背后是行业竞争逻辑的深刻变化。

从行业视角看,新能源汽车赛道的长期逻辑未变,而比亚迪的全产业链布局成为穿越周期的关键。其业务覆盖整车、电池、储能等核心领域,垂直整合能力带来成本控制优势。

此外,行业层面的积极信号也为比亚迪股价反弹提供了支撑。2026年一季度,国内累计出口222.6万辆,同比增长56.7%。其中,新能源汽车出口95.4万辆,同比暴涨120%,出口已成为新能源行业最重要的增长引擎。机构指出,比亚迪在新车导出、产能落地、渠道扩张、滚装船保障运力相对稳定下,公司出口有望持续延续高增。

国金证券研报指出,比亚迪一季度末现金及现金等价物余额734亿元,2025年末为683亿元,增加51亿元,现金储备充足,同时,国内闪充新车陆续上市、订单表现好(以宋ultra为例首月订单6.1万),产能持续爬坡、闪充站建设加速(截至目前约5500座),整体定价延续涨价思路,内销量利均有望迎来底部向上。维持“买入”评级。

编辑:曹梦佳 校对:李莉