新黄河记者:苏冉

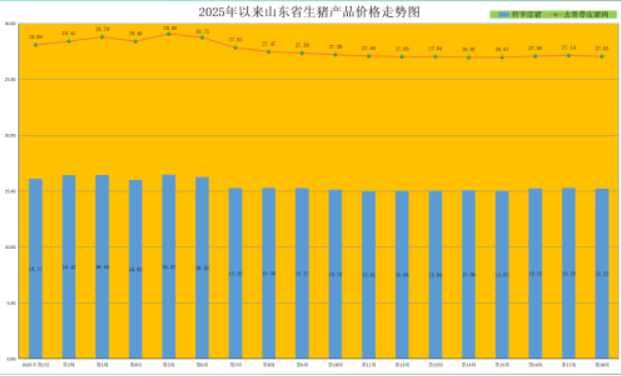

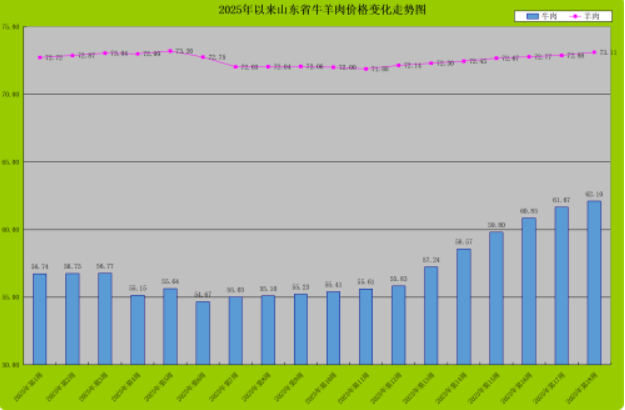

生猪价格承压回落,猪肉价格弱势走低。新黄河记者5月18日从山东省畜牧总站获悉,本周猪肉均价为26.90元/公斤,同比升高1.78%,环比回落0.55%。当前,生猪养殖趋于盈亏平衡,自繁自养头均利润约15元/头,外购仔猪略有亏损。牛羊肉方面,本周牛肉均价为62.44元/公斤,同比升高1.10%,环比升高0.55%;羊肉均价73.20元/公斤,同比降低0.38%,环比升高0.12%。

仔猪价格继续走低。本周,全省仔猪销售均价为41.08元/公斤,同比降低3.75%,环比回落0.60%。据监测,当前50公斤体重的二元母猪价格约1630元/头,规模场7公斤体重的仔猪出栏价约520元/头,15公斤体重的仔猪出栏价约640元/头。受生猪出栏价格走低、养殖效益下降的影响,养殖场户补栏积极性已有所降低,仔猪价格承压回落。

本周肥猪出栏均价下降,猪粮比价弱势走低。本周全省猪粮比价为6.36:1,同比降低2.90%,环比降低1.85%,生猪养殖趋于盈亏平衡。据监测,第19周自繁自养头均利润约15元/头,外购仔猪略有亏损。

本周猪价弱势下行,主要是五一假期过后,生猪出栏缓慢恢复,但终端需求较节前缩减,下游备货量减少,供需阶段性趋缓所致。前期补栏的二育肥猪五一节前出栏积极,同时二次育肥补栏积极性减弱,养殖户多转为观望态度,养殖端出栏节奏加快导致活猪价格偏弱运行。

消费端,需求呈现疲软态势,加之替代品竞争加剧,禽类价格低位运行及消费习惯改变导致白条肉走货量略显不足,猪肉价格承压回落。据监测,本周全省17家猪肉市场交易量略降,同比升高3.32%,环比回落0.61%;白条肉出厂平均价格环比减少0.28%。

后市,预计未来一周生猪行情或呈小幅回暖的态势。供应方面,当前生猪出栏节奏较为平稳,部分养殖场有压栏提价动作,未来一周生猪市场出栏量或略有减少,但受需求制约,该行为可持续时长有限。同时,随着猪价下降,部分区域二育热度或略有提升,若二育补栏增加,则猪价或小幅回暖。需求方面,5月中下旬,企业有端午节前备货刚需,终端需求或较上旬有所恢复,或导致价格出现小幅上涨可能。建议业内需关注猪价下跌后的二次育肥节奏、肥标价差、出栏体重等因素,合理把握出栏节奏。

牛羊肉方面,据监测,本周全省牛肉市场交易量同比升高12.23%,环比回升0.90%;羊肉市场交易量同比升高7.49%,环比升高2.68%。

从活牛活羊市场来看,活牛价格小幅回升,趋势上行。本周全省活牛出栏均价27.15元/公斤,同比升高20.56%,环比回升0.52%;其中最低价为25.20元/公斤,最高价为29.00元/公斤。按肉牛养殖22-25元/公斤的盈亏平衡区间来测算,所监测的26个县的活牛均价全部超过25元/公斤,表明肉牛养殖已进入盈利区间,肉牛产业发展总体回升向好势头聚集,后市牛价有望趋势上行。

活羊价格小幅走高,但涨幅不及饲料价格上涨幅度,养殖效益承压走低。本周全省活羊平均出栏价格为27.46元/公斤,同比升高2.31%,环比升高0.15%,但是低于玉米1.70%的环比涨幅,养殖效益回落。据监测,本周全省羊粮比价为11.49:1,环比降低1.53%,其中绵羊自繁自育每只盈利约35元,集中育肥每只盈利约15元;山羊自繁自育每只盈利约55元,集中育肥每只盈利约35元。

后市来看,随着天气转暖,餐饮行业复苏,进入烧烤消费旺季将增加牛羊肉需求,或拉动价格上涨;加之受牛羊产能持续去化、国际牛肉价格不断走高的影响,牛羊肉价格有望持续小幅回升。长远来看,牛羊肉消费市场空间巨大,仍然大有前途,叠加国家消费刺激政策有序出台,牛羊肉消费或顺周期加速发力,牛羊肉价格有望向好发展。从近期系列的政策精神看,政策发力方向已经明确,节奏和力度也会顺应国内外市场供求变化而变化。

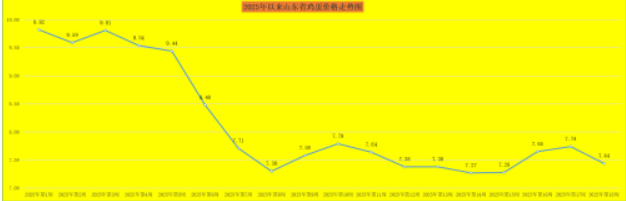

蛋价方面,全省鸡蛋价格继续承压回落,创今年以来蛋价新低。本周,全省鸡蛋销售平均价格为7.26元/公斤,同比降低2.94%,环比降低2.42%;比年初高位9.82元/公斤,降幅达26.07%。

就全省监测的26个价格县来看,本周全省最高价在阳信县,为8.38元/公斤;最低价出现在郓城县,为6.20元/公斤。蛋价回落,蛋鸡养殖效益走低。据监测本周蛋料比为2.47:1,环比降低2.09%,当前全省蛋鸡养殖的完全成本约为7.4元/公斤左右,当前蛋价已跌至综合成本线之下,陷入亏损。

本周,受供强需弱影响,蛋价承压回落。供应端,目前蛋鸡存栏量处于高位,前期补栏的蛋鸡新开产逐步上量,鸡蛋供应比较充足。消费端,节日氛围消散后,市场需求整体偏弱,下游终端购买力度有所降低,蛋价持续弱势震荡运行。据监测,本周全省17个监测县的鸡蛋市场交易量同比升高3.88%,环比回落0.25%。产量增加叠加鸡蛋交易量收窄,蛋价调整缺乏有效支撑。

后市,随着夏季炎热天气来临,加之要逐步进入到南方梅雨季节,影响鸡蛋保存与运输,同时叠加后期仍是产能释放期,鸡蛋价格会季节性偏弱。受鲜蛋消费需求和消费习惯影响,我国鲜蛋市场存在着明显的季节周期规律,二季度属于鸡蛋消费淡季,对鸡蛋价格无显著的支撑作用。短期看,5月中旬以后,随着气温进一步升高,南方空气湿度开始增加,鸡蛋易出质量问题,需求或再次呈现下降趋势。

生乳价格方面,本周全省生乳均价为3.05元/公斤,同比降低10.56%,环比持平。奶价低位企稳,对冲饲料粮价格上涨,奶牛养殖亏损额度增加。本周奶粮比价为1.28:1,同比降低13.51%,环比降低1.54%。奶价持续低位震荡的根本原因在于,需求不足导致的供给过剩。据监测,4月份我省奶站生乳产量持续增加,同比增加1.56%,环比增加3.07%。

进口奶粉阶段性增加加剧原奶供应过剩的局面。据海关总署统计,2025年一季度我国共计进口各类乳制品72.36万吨,同比增加11%,进口额31.67亿美元,同比增长23%,进口乳制品折合生鲜乳为468万吨,同比增加15.3%。其中,进口干乳制品56.52万吨,同比增加16.1%,进口额28.17亿美元,同比增长26.2%,进口液态奶15.83万吨,同比增加3.8%,进口额3.5亿美元,同比增长2%。

后市,随着生产端奶牛结构日渐优化,产能有望持续去化。一季度我省奶牛存栏62.8万头,同比减少18.8%,环比减少4.68%。同时,在消费端,预计5月后,随着气温升高导致热应激减产和冷饮消费增加,原奶库存有望进一步减少。下半年尤其是第四季度春节备货期间,随着近两年去产能效果逐渐显现,奶价有望企稳并小幅回升,但根本性好转仍需等待消费市场复苏和产能进一步优化。

编辑:俞丹 校对:杨荷放