近日,一则来自山东产权交易中心的增资公告,在商业航天和区域经济观察者中引发不小震动:成立仅三年的济南卫星产业发展集团有限公司(以下简称“济南卫星产发集团”)拟增资扩股,引入3至4家战略投资者,新增注册资本5880.59万元至6378.95万元,募资不低于5900万元。增资完成后,新引进投资者合计持股比例将一举超过54.05%,这意味着这家承担着山东省首条卫星制造产线建设任务的关键企业,其控制权结构将发生根本性变化。

从“国资主导”到“市场化资金控股”的战略转身

根据公告披露的增资方案,此次增资分为4个标的:标段1认购注册资本3438.65万元,对应增资金额3450万元;标段2认购1943.59万元,对应1950万元;标段3和标段4各认购498.355万元,对应各500万元。这一梯度化设计,既为产业龙头保留了重仓进入的空间,也为产业链上下游的专业投资机构设置了灵活通道。

增资前,济南卫星产发集团注册资本5000万元,股权结构为:山东济钢空天产业发展有限公司持股51%,上海道侧科技有限公司持股39%,齐鲁融汇科技发展有限公司持股10%。穿透股权可见,实际控制主体为济钢集团——这家曾经以钢铁闻名的老牌国企,正通过“济钢空天”这一平台,在商业航天的赛道上悄然落子。

然而,增资完成后,局面将彻底改写。新引进投资者合计将持有54.05%至56.06%的股权,意味着这家从国企土壤中生长出来的卫星制造企业,将迈入“市场化资金相对控股”的新阶段。在国企改革和商业航天双重语境下,这一安排显得意味深长。

一方面,这是典型的“混改2.0”思路——不再是国企拿出边缘业务引入市场化资金的“小打小闹”,而是将处于核心战略位置、承载省市重点项目的卫星总装基地控制权让渡给市场化主体。另一方面,这也折射出商业航天这一高投入、长周期、强竞争行业的现实逻辑:单靠财政资金和国企资本,难以支撑起与国际巨头和国内头部商业航天公司赛跑的节奏与体量。

山东省首条核准卫星产线的战略分量

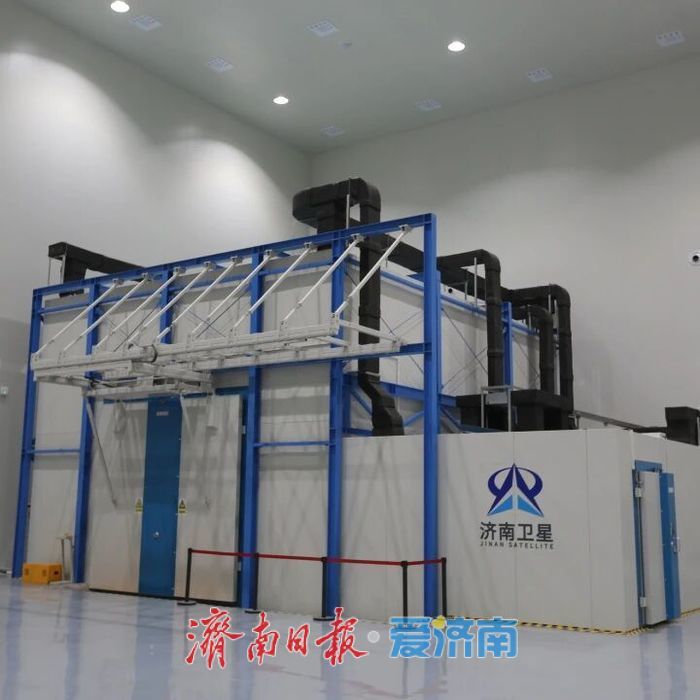

此次增资公告中有一句话分量极重:“募集资金将全部用于在建的‘紫微’卫星制造产线建设项目设备采购。该项目建成后将成为山东省内首条、目前唯一通过国家发展改革委核准的卫星制造产线。”

“首条”“唯一”“国家发展改革委核准”——三个关键词叠加,凸显了这条产线的稀缺性和战略门槛。在商业航天领域,卫星制造产线并非简单的厂房加设备,而是涉及频轨资源协调、军工保密资质、质量管理体系、发射许可审批等多重门槛的特殊基础设施。能够拿到国家发展改革委的核准,本身就是对企业技术能力和合规水平的高度认可。

资料显示,该产线定位为柔性化、智能化卫星AIT(总装、集成、测试)产线,补足了济南市空天信息产业链中“卫星制造”这一关键环节。在此之前,济南在空天信息领域虽有齐鲁卫星星座等布局,但制造端长期缺位。卫星总装基地的落成,意味着济南真正形成了从研发设计、总装集成到数据应用的服务闭环。

据报道,今年年初,该基地已下线首颗卫星,2026年年内有望下线20颗以上卫星。这一节奏,放在国内商业航天版图中虽不算最快,但考虑到山东此前并无卫星整星制造的产业基础,其从零到一的突破意义不容小觑。

从“炼铁成钢”到“炼数据成服务”的样本意义

理解济南卫星产发集团的战略价值,不能绕开其实际控制主体——济钢集团。对于山东乃至全国的老工业基地转型而言,济钢的探索具有强烈的样本意义。

2017年,为落实国家钢铁去产能政策,济钢集团有限公司在济南的钢铁产线全线关停,成为国内首家整体退出钢铁主业的千万吨级城市钢厂。彼时,外界对这家老国企的出路多有担忧。然而,济钢并未沉沦,而是开启了向“空天信息、先进材料、高端装备”等新赛道的艰难转身。

济南卫星产发集团正是这一转型棋局中的“天元”之子。通过控股子公司济钢空天,济钢将卫星产业作为其“第二主业”的核心板块。此次增资引入市场化资金控股,表面上是股权结构的调整,深层次看,则是济钢在商业航天赛道上的战略再定位——从亲自下场操盘,转向以产业资本和土地、资质、场景等资源赋能,吸引市场化团队和资本共同做大产业生态。

这一思路,与合肥、成都等地国资在显示面板、集成电路等领域“以投带引”后又适时退出的做法有异曲同工之妙。不同的是,济钢面临的转型窗口更窄、容错空间更小,而商业航天的产业成熟度和资本热度,也远非十年前的半导体可比。

挑战与隐忧:亏损、负债与激烈竞争

当然,增资公告中披露的财务数据,也揭示了济南卫星产发集团面临的现实压力。

截至2025年10月31日,公司资产总额1.24亿元,负债总额1.12亿元,所有者权益仅1221.13万元,资产负债率高达90%以上。盈利能力方面,2023年和2024年分别实现营收0元、1366.26万元,净利润分别为-308.2万元、-1017.17万元,2025年前10个月营收719.96万元,净利润-1003.32万元。

连年亏损、高负债率,对于尚处于产线建设期的制造型企业而言,并非不可理解。卫星制造属于典型的重资产、长周期行业,前期投入大、回报周期长,尤其是首条产线的设备采购、调试、工艺验证等环节,极其“烧钱”。但问题在于,商业航天的竞争窗口期不会等人。

放眼国内,商业卫星制造赛道已十分拥挤。长光卫星的“吉林一号”星座在轨卫星数量已超百颗,时空道宇、微纳星空、银河航天等民营头部企业也在加速批产能力建设。与此同时,国家队层面,中国卫星、上海航天等传统力量也在推进柔性化产线改造。在这样的格局下,山东省首条核准产线固然有资质壁垒,但能否在成本、周期、可靠性上形成持续竞争力,仍是未知数。

此外,新引入的投资者合计持股将超过54%,意味着原有大股东济钢空天将让出控制权。新的治理结构如何磨合?产业资本与财务投资者的诉求如何平衡?产线建设、订单获取、团队激励等关键决策能否高效推进?这些都是增资完成后必须直面的问题。

一场必须赢下的“空间竞赛”

站在山东和济南的区域发展视角,济南卫星产发集团的此次增资扩股,不仅是一家企业的融资行为,更是区域布局未来产业的一次关键落子。

济南作为国家新一代人工智能创新发展试验区、国家工业互联网示范区,在数据应用、算力支撑等方面具备一定优势。卫星制造环节的补强,将带动上游的器件、材料、软件和下游的测控、数据服务、行业应用形成产业闭环。

从这个意义上说,此次引入市场化控股,更应被理解为一次“产业合伙人”的全球招募。新进来的投资者,带来的不仅是资金,更可能是供应链资源、订单渠道、管理经验乃至资本市场通路。公告中明确增资将用于“紫微”产线的设备采购,也表明了这笔资金的使用方向和紧迫性。

记者注意到,增资挂牌起止日期为5月6日至6月1日,时间窗口并不宽裕。能够在短时间内完成3至4家战略投资者的遴选与谈判,本身也是对项目吸引力的市场检验。

再次回到前面提到的那个数字——54.05%,它既是一个股权比例,更是一个信号:在商业航天这场需要长跑耐力和爆发速度的竞赛中,曾经习惯于“自己说了算”的国企,正在学会用资本和诚意,与市场握手、与时间赛跑。

2026年,当“紫微”产线真正跑出20颗以上的年产能,当济南的天空中有了更多自己制造的卫星,回看这次增资,或许我们会更加清晰地认识到:敢于让渡控制权,恰恰是为了掌握主动权。(济南日报·爱济南记者:戴升宝)

编辑:韩璐莹