新黄河记者:杜林

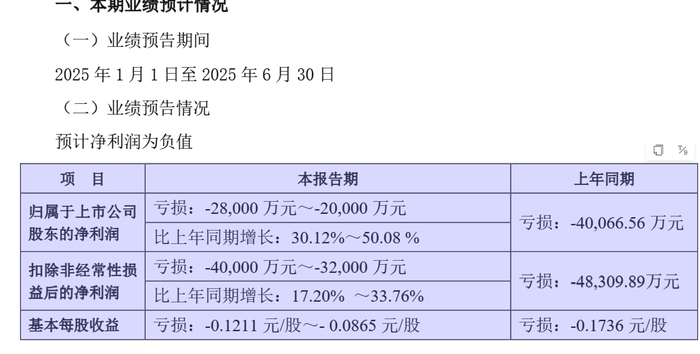

7月10日晚,科大讯飞(002230.SZ)发布了其2025年上半年的业绩预告,再次将“以投入换增长”的AI发展模式推至聚光灯下。公告显示,公司预计上半年归属于上市公司股东的净利润为亏损2亿元至2.8亿元。

业务增长与净利亏损

尽管净利润呈现亏损,但科大讯飞在公告中表示,其核心业务的健康增长态势。上半年,该公司预计营业收入与毛利均实现15%-20%的同比增长,其中毛利增长超过6亿元。经营性现金流成为一大亮点,销售回款总额约103亿元,同比增长约13亿元,经营活动产生的现金流量净额更是大幅增长超过7亿元,增幅约50%。

公司的To C业务(面向消费者业务)延续了强劲的增长势头。在刚刚过去的“618”电商节中,基于“讯飞星火大模型”的AI硬件产品销售额同比增长42%。其中,科大讯飞AI学习机连续第三年蝉联京东及天猫平台该品类销售冠军,其半年度收入实现了翻倍增长。

但这些积极的业务数据未能掩盖净利润的亏损。对于业绩变动,科大讯飞将原因归结为“积极抢抓通用人工智能的历史新机遇,继续保持面向未来抢占人工智能根红利的战略投入”。公告明确指出,报告期内公司的研发投入占营业收入比重高达约20%。这笔巨额投入主要用于讯飞星火大模型的持续研发与升级。

战略性投入还是“烧钱”不止?市场争议加剧

高额的研发投入,换来的是技术的领先地位。科大讯飞在公告中自豪地表示,“讯飞星火”大模型是目前国内唯一完全由国产算力平台训练的通用大模型,其开发者生态已汇聚超过152万家企业,显示出强大的产业号召力。

但资本市场和部分投资者对此却有不同解读。从近几年的财务数据看,科大讯飞的营收规模在持续扩大,但净利润却在2023年和2024年连续下滑。如今,2025年上半年更是直接预告亏损。

“科大讯飞不是不会赚钱,是太会花钱了,”一位投资者犀利地评论道。市场上不乏类似的质疑声音,认为公司依赖政府补贴,核心业务的造血能力并未能完全支撑其高昂的研发成本。“年年吹牛,今天搞人工智能,明天搞大数据语音,”这种观点反映了部分投资者对于公司将技术优势转化为稳定利润的耐心正在消磨。

分析认为,科大讯飞正处在一个关键的十字路口。一方面,在人工智能赛道白热化的今天,保持高强度的研发投入是构筑技术壁垒、抢占未来市场的必要之举。这可以被视为一种“为长期战略买单”的战略性亏损。

另一方面,当持续的“烧钱”未能迅速转化为盈利,所谓的“行业引领”地位便难免显得底气不足。如何在抢占技术高地与实现健康盈利之间找到平衡,将是科大讯飞管理层面临的严峻考验。

二级市场上,7月10日,科大讯飞的收盘价为46.81元,总市值为1082亿元人民币。

科大讯飞在公告中表示,将在更加坚实的基础上,更高质量地推动技术进步与产业发展。但对于投资者而言,他们更期待看到该“高质量发展”能尽快体现在财务报表的盈利数字上。

编辑:郑楚翘 校对:汤琪