新黄河记者:刘瑾阳

曾经风光无限的信用卡业务,正遭遇前所未有的“寒流”。从头部银行的交易数据到线下网点的悄然收缩,这场席卷全行业的“降温”,不仅改变着新一代年轻人的支付习惯,更折射出金融消费市场的深刻变革。

信用卡交易额收缩,信用卡分中心迎来“关停潮”

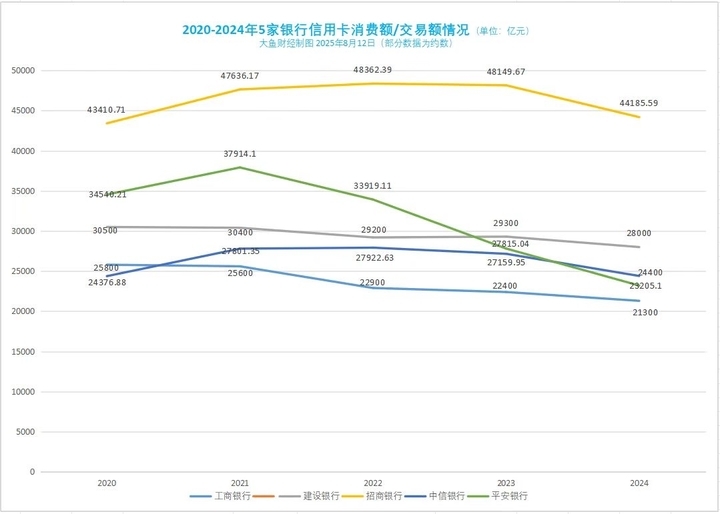

据记者不完全统计,2022年以来,几家头部银行的信用卡交易额/消费额均出现了不同程度的下滑。

数据显示,2024年,招商银行信用卡交易额为44185.59亿元,同比下滑了8.23%;建设银行信用卡总消费额为2.8万亿元,同比下滑约4.44%;中信银行信用卡交易量为2.44万亿元,同比下滑约10.16%;平安银行信用卡总消费金额为23205.1亿元,同比下滑了16.57%;工商银行信用卡消费额2.13万亿元,同比下滑约3.23%。

从发卡量来看,截至2024年末,建设银行信用卡累计发卡量较上年末减少300万张至1.29亿张;工商银行信用卡累计发卡量同比减少1.96%至1.50亿张。

招商银行信用卡流通卡量与流通户数分别为9685.9万张和6944.09万户,较2023年末分别减少25.91万张和29.95万户。平安银行信用卡流通户数同比减少12.92%至4692.61万户。

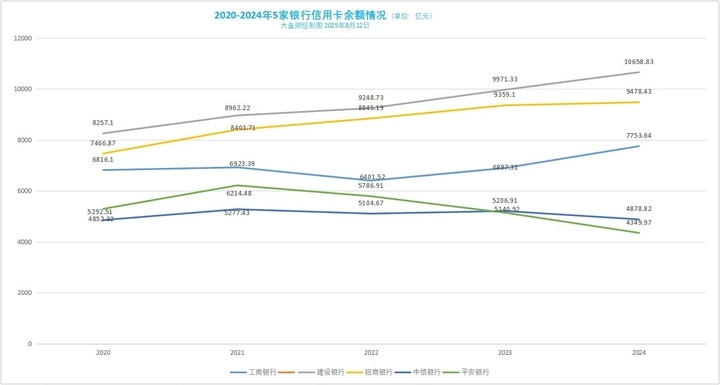

从余额来看,近三年,建设银行、招商银行、工商银行的信用卡余额均在上升;平安银行以及中信银行的信用卡余额则下滑。

不良贷款率方面,近三年,工商银行、建设银行以及中信银行信用卡的不良贷款率出现走高趋势,招商银行、平安银行不良贷款率则表现较为稳定。

头部几家大行的信用卡业务数据更加印证了如今信用卡行业的不景气。

2024年支付体系运行总体情况显示,截至2024年末,全国信用卡和借贷合一卡7.27亿张,环比下降1.35%。信用卡逾期半年未偿余额为1239.64亿元,同比增长26.32%;截至去年末,逾期半年余额占应偿信贷余额的1.43%;银行卡授信使用率38.03%,较2020年末下滑了3.7个百分点。

与规模收缩同时推进的,是银行信用卡分中心的批量关停。出于风险控制和成本优化的考量,今年以来,已有多家银行收缩线下的信用卡业务网点,据统计,今年年内已有超40家信用卡分中心获批关停,信用卡中心“瘦身”正在提速。

信用卡行业进入存量客户经营阶段

在互联网时代,信用卡似乎很难赢得年轻人群体的青睐。当信用卡还停留在如何设置年费政策上时,花呗们已经迅速占领年轻一代,深度改变了用户的支付模式。

互联网金融信用支付的快速崛起,是信用卡行业进入“低迷”状态的最为重要原因之一。蚂蚁花呗、京东白条、抖音月付、美团月付等互联网信用支付产品,凭借其更加流畅的产品体验,将大量小额高频消费场景截流。并且相较于信用卡来说,线上信用支付产品使用门槛更低,更易吸引年轻群体。

消费金融行业激烈的竞争之下,各类互联网金融信用支付产品也在不断加大推销力度。例如,近日京东在白条取现中推出新客“取1000享7天免息”的优惠、电商场景使用白条分期12期免息、白条接入餐饮支付场景等等。

此外,信用卡新规的颁布使得银行信用卡业务进一步受到冲击。2022年7月,中国银保监会、中国人民银行发布《关于进一步促进信用卡业务规范健康发展的通知》,要求银行信用卡睡眠卡占比不得超过20%,同时严格规范银行信用卡的营销行为。

随着行业“遇冷”,信用卡行业经营重点逐渐向存量运营转变,一方面,进一步激活老用户、提高卡使用率;另一方面,深入场景金融,通过各类场景营销充分激发客户的消费欲望。

平安银行2024年报中提及,信用卡业务方面,去年末在全国超1500个商圈开展属地客群经营,并开展“8.8元购”精选商品优惠购活动,为客户带来便捷优惠的购物体验;建设银行2024年报提到,去年在信用卡业务方面发力购车、装修、分期通等分期产品,强化支付环节精准营销。

但信用卡存量运营面临的一个重要的问题是如何调动起老用户的消费积极性。据一位从业者透露,目前信用卡存量老用户的平均年龄在40岁左右,较年轻群体来说,中年群体的消费频次更低,消费更加偏向理性。如何调动起这类群体的消费积极性,对于银行来说,持卡福利、支付便捷程度、场景渗透等多个方面均需考量。

编辑:孙菲菲 校对:高新