新黄河记者:杜林

如果你曾纳闷,为什么换了手机号依然能接到网贷平台的催收电话,近期河南中原消费金融股份有限公司(下称“中原消金”)密集发布的一系列招投标公告,或许能为这个行业普遍存在的“寻人”机制提供一个具象的切面。

2026年一季度,中原消金相继完成了涵盖运营商数据寻回、短信通道、智能语音外呼、委外催收乃至异常维权打击等多个环节的大额招采。一条围绕“失联借款人”的立体贷后链条,逐渐从幕后走到台前。

外界的争议集中在两个红线:一是“找人”是否侵犯隐私;二是“触达”是否构成骚扰。如果将这些密集的招采动作与其数十亿元的运营成本、17.7亿元的减值损失以及最新披露的资本数据放在一起审视,这更像是一场由坏账压力倒逼出来的现实选择。

在这场关于贷后管理的拉锯战中,真正折射出的,是持牌消金巨头在资产规模狂奔的大环境下,如何在清收效率与合规边界之间寻找艰难的平衡。

虚拟号“找人”:运营商路径与授权边界之争

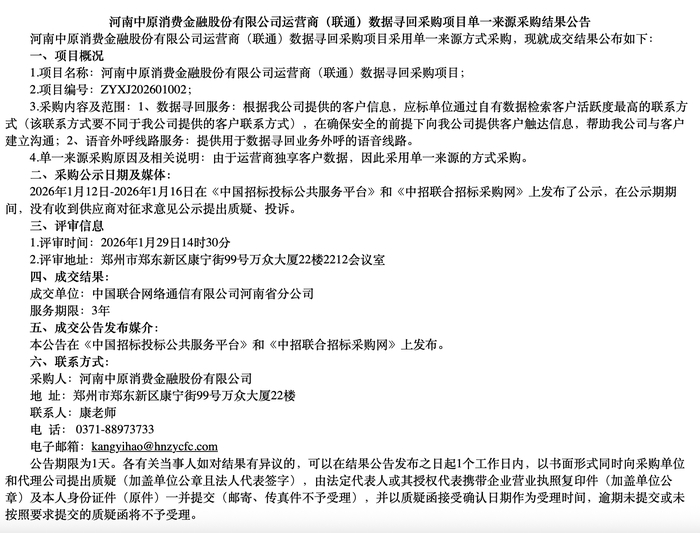

这轮讨论的起点,是一项名为“运营商数据寻回”的采购。

中原消金于2026年1月底完成项目评审,并在2月正式与移动、联通、电信三大运营商河南分公司敲定合作。其核心用途是:在借款人失联后,检索其活跃度最高的新联系方式。这一通过底层数据穿透来锁定借款人的动作,迅速触发了公众对“买卖个人信息”的质疑。

面对“买号催收”的争议,3月30日下午,中原消金向新黄河记者给出了详尽的技术路径说明。公司称,该技术仅在客户本人授权且原联系方式确已失联的前提下开展,且不涉及任何第三方。在实际操作中,系统并不会直接返回借款人的真实新手机号,而是生成一个用于外呼的虚拟号码。

中原消金方面表示,寻回成功的号码为虚拟号码而非真实号码,如类似“176”开头、中间带星号的加密格式,拨打时由系统完成连接。由于系统全程不展示、不存储该虚拟号码,借款人的真实新号码在后台被有效“隔离”,从而确保了信息安全。此外,该公司还提到,当前国内多家银行及消费金融机构均在开展此项成熟业务。

在合规层面,公司认为这一操作的前提是借款人在签订合同时已授权了相关条款。中原消金以此援引个人信息保护法中“取得个人同意”的规定,以及中国银行业协会关于“在债务人授权下,可通过电信运营商等渠道获取联系信息”的指引。

从技术设计来看,这种“虚拟号码中转”确实试图在“找得到人”和“拿不到号码”之间划出一道界限。

但此前有法律从业者分析,争议的焦点并未消失:在冗长的格式合同中嵌入的概括性授权,是否足以覆盖“通过运营商跨平台追踪新联系方式”这一具体场景,在法律界依然存在解释空间。这种跨平台的联系方式识别,或许仍游走在债权保护与公众隐私预期的灰度地带。

17.7亿减值背后:规模扩张、现金流与资本消耗压力

中原消金为何要维持这样一套投入不低,且极易引发舆情的触达体系?答案或许藏在其沉重的财务账本里。

近年来,中原消金资产规模扩张较快。2024年,公司实现营收35.27亿元,总资产冲至424.79亿元。但与此同时,其经营活动现金流净额为-60.37亿元,显示出信贷投放规模极大,资金持续向外流出。

规模扩张带来的直接结果,是风险成本的上升。2024年,中原消金的信用减值损失达到17.7亿元,同比增加5.4亿元。这近18亿元的减值,本质上代表着回收难度极高的贷款资产,也是经营下沉客群必须付出的代价。

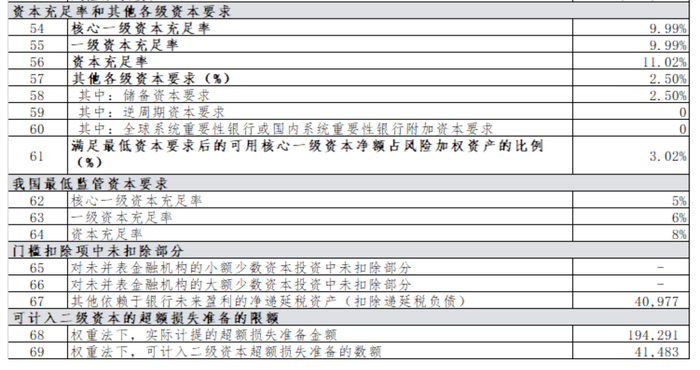

利润与资本指标同样承压。2024年,公司营业总成本高达29.63亿元,其中单项“管理费用”就吃掉了11.37亿元,导致全年净利润仅为5.03亿元(净利率约14%)。同时,根据最新披露数据,截至2025年末,公司风险加权资产由三季度的385.71亿元升至404.03亿元;核心一级资本充足率由10.62%下降至9.99%。

尽管9.99%的指标仍符合监管要求,但在以同业负债为主要资金来源的模式下,风险资产的持续扩张意味着资本消耗速度在加快。在这一背景下,“借款人失联”的影响被无限放大:一旦联系中断,贷款回收难度陡增,对减值计提和资本占用都会产生直接压迫。因此,不断加码触达手段,并非单纯的业务选择,而是与资本空间直接相关的生死线。

30家外包、律所介入:一张不断加码的催收网络

财务压力最终具象化为了庞大的贷后招采网络。

今年一季度,中原消金集中发布多项招标:最多引入5家短信通道供应商、6家智能语音服务商、30家委外催收机构,以及6家自催调解机构,同时以约8000元/人/月的单价将电销业务全面外包。

中原消金方面解释称,这主要是由于原有合作方的1年期合同集中在今年5月到期,3月份统一启动招标是为了保障业务连续性的例行安排。但不可否认,长期维持如此数量的外包机构与技术服务,本身就构成了巨大的“成本黑洞”。

将这些环节串联起来,一条严密的路径清晰可见:先通过运营商数据找到人;再通过AI机器人和短信进行初步高频筛选;随后由人工电销和30家委外团队持续跟进;在必要时,引入调解或法律手段。

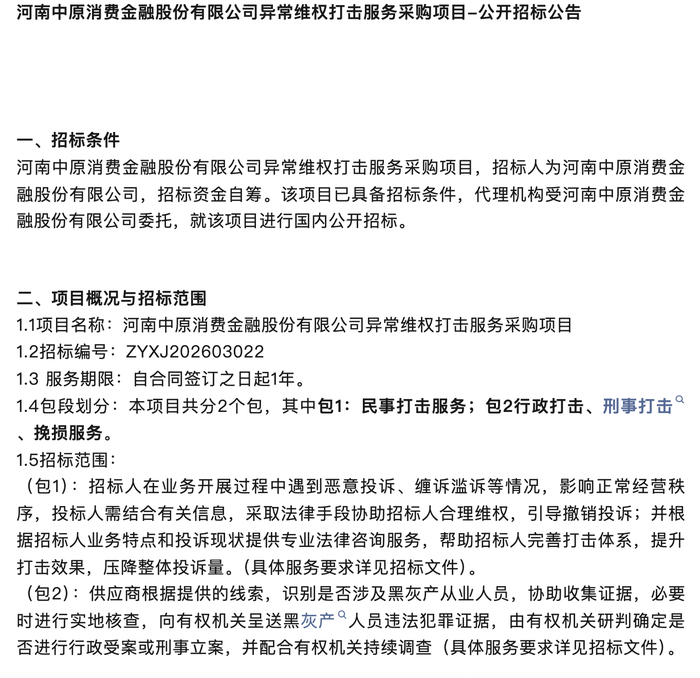

在这套常规体系之外,还有一项“隐形”的环节尤其值得关注——“异常维权打击服务”。该项目要求中标律所协助处理客诉、引导撤销投诉,并识别提交涉嫌“教唆逃废债”的黑灰产线索。这意味着,中原消金在搭建高压催收网的同时,也配备了专业的法律“清道夫”来应对必然随之而来的客诉反弹。

就在贷后体系不断加码的同时,监管环境也在收紧。天眼查显示,2026年1月,央行河南省分行对中原消金开出75.6万元罚单,涉及信用信息管理相关问题。

在严监管与舆论压力的双重夹击下,中原消金开始尝试调整路径。自2024年6月起,公司引入第三方调解机制,希望在进入司法程序前完成纠纷化解,减少诉讼压力。中原消金方面向新黄河记者表示,河南当地监管部门甚至专程在公司内设立了金融纠纷调解中心,以示支持。

在内部约束上,公司强调对所有触达行为设置了频次、时段及对象的系统刚性控制,一旦客户表达不便会立即调整策略,并严禁向无关第三方泄露债务信息。

从虚拟号码外呼,到机器人拨号,再到外包催收和调解介入,中原消金把贷后环节拆成了多个步骤,一层层往下推进。问题也随之而来:什么情况下可以继续联系、联系到什么程度算合适,这些边界并不总是那么清晰。

在17.7亿元信用减值、资产规模超过400亿元、资本指标逐步逼近约束区间的背景下,这些问题很难回避。对中原消金来说,是一边压着回款压力、一边应对合规与舆情的反复拉扯;放到整个行业,这种拉扯也并不陌生。

编辑:周全 校对:刘恬