新黄河记者:杜林

5月26日收盘,双汇发展(000895.SZ)A股跌幅锁定在5%,单日市值蒸发近45亿元。同日,港股母公司万洲国际收跌5.11%。

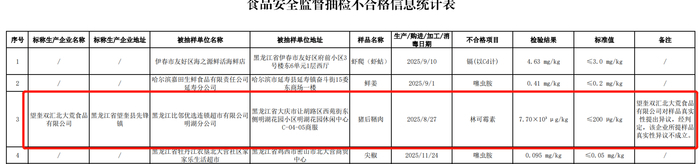

资本市场的波动,源于黑龙江省市场监督管理局近日发布的一则通报:双汇发展持股75%的子公司——望奎双汇北大荒食品有限公司,其生产的标称日期为2025年8月27日的“猪后鞧肉”,林可霉素(一种兽用抗生素)检出值高达7700μg/kg,超出国家标准限值近38倍。

5月25日,双汇方面对此作出回应:第一,林可霉素不属于生猪屠宰环节肉品出厂检验的“必检项目”;第二,超标问题主要是“上游养殖环节未按休药期管理规定出栏生猪造成”。

伴随企业回应与监管通报披露,资本市场舆论场中也出现了不同的声音。在部分投资者社区,有投资者认为食品安全事件具有偶发性,“只要有质检机构兜底,该买还得买”;也有声音指出双汇作为屠宰方无需为上游养殖端的抗生素滥用“背锅”。

如果跳出短期的市场博弈,梳理双汇发展历年财报与官方资料所披露的品控体系,面对流入大庆市连锁超市的不合格批次产品,这家肉食巨头的全链条质量管控机制,目前仍有三个核心环节有待进一步厘清。

一问:

高规格硬件配备之下,“非必检”项目的日常抽检机制如何运行?

双汇在回应中强调林可霉素属“非必检项目”,这构成了其合规解释的基础。

但在2024年的官方推介材料中,望奎双汇对自身硬件能力的披露是:“投入五百余万元,配备齐全实验设备,引进了……高效液相色谱仪等国际一流的设备,检测原料及成品的理化、微生物、农兽药残留……等重要指标”。其中,高效液相色谱仪正是测定肉类中抗生素残留的核心仪器。

长期食品安全风险与抗生素残留,一直是公共健康领域关注的重点。

这引申出一个企业内控机制层面的探讨:在具备高标准硬件检测能力的前提下,企业日常的检测矩阵是如何设定的?面对上游养殖端潜在的用药风险,企业内部基于动态风险评估的非必检项抽检流程具体如何运行?这批超标近38倍的异常猪肉未能被识别,引发了市场对企业如何平衡检测成本与风险防范覆盖率的关注。

二问:

“屠宰免责”逻辑,如何对接全流程溯源与进货查验体系?

对于涉事猪肉的违规溯源,双汇迅速将原因锁定为“上游养殖环节未按休药期管理规定出栏”。这种将屠宰与养殖责任进行物理切割的观点,在现代食品工业全链条管控的语境下,引发了新的探讨。

在2024年的推介材料中,望奎双汇明确表示企业“明确各环节一把手是食品安全第一责任人”。同时,双汇发展2025年年报也披露,公司建立了覆盖全流程的“信息化追溯系统”。

财报数据显示,双汇发展仅2025年“生猪”一项的统一采购金额就高达219.02亿元。作为拥有巨大采购体量与议价能力的行业龙头,其庞大的供应链管理系统,除了在事后实现“责任可追究”的逆向溯源外,在事前生猪准入的“进货查验”环节如何设定筛查标准,是全产业链合规管理的关键一环。

三问:

年屠宰150万头的区域利润中心,抽检频率与规则如何安排?

双汇在回应中称,本次检测不合格批次产品目前市场上已无流通。

从业务体量来看,望奎双汇设计产能为“年屠宰生猪150万头,加工肉制品5万吨”。财报显示,该工厂作为双汇发展“重要的非全资子公司”,2024年和2025年的营业收入均超过14亿元。

面对庞大的产能基数,要求对所有非必检项目进行全覆盖检测并不符合现实的商业成本逻辑。但作为区域重要的生鲜肉供应源,望奎双汇在日常运营中,针对林可霉素等易残留兽药的实际抽检频次与批次检验规则具体是如何设定的?在防范潜在的系统性安全风险时,这套抽样模型如何发挥作用?

目前,黑龙江当地市场监管部门已依法查处,双汇也表态,后续将“进一步加强生猪供应商管理,加大兽药残留监测频次”。对于大型肉企而言,如何在兼顾商业利润的同时,向市场透明化其动态质量管控机制,将是修复投资与消费信任的必经之路。

编辑:刘梅梅 校对:汤琪