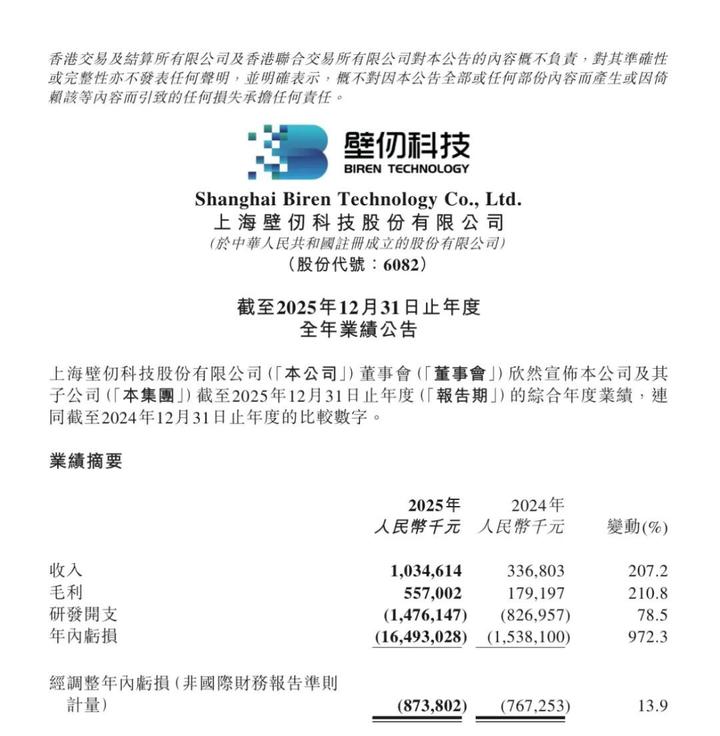

3月30日盘后,“港股GPU第一股”壁仞科技发布2025年全年业绩公告。报告期内,壁仞科技实现年度收入10.35亿元,同比大幅增长207.2%;毛利持续改善至5.57亿元,毛利率增长63个基点达53.8%。

2025年,壁仞科技研发投入随产品技术迭代显著增加,同比增长78.5%至14.76亿元;经调整年内亏损较2024年小幅扩大至近8.74亿元。截至2025年底,壁仞科技现金及金融资产等资本来源总计28.96亿元,连同2026年初港股IPO所得款项净额人民币56.31亿元,总额超85亿元的资金将为公司持续的技术研发、产能扩张及商业落地提供充足保障。

31日,壁仞科技小幅高开后拉升,一度涨近9%,随后股价回落,截至发稿上涨2.4%,最新股价报29.04港元/股。

通用GPU产品规模化交付驱动收入大增

公告显示,壁仞科技2025年收入达10.35亿元,同比大幅增长207.2%,主要得益于旗舰通用GPU产品的规模化量产及交付、多个千卡智算集群的交付以及高质量客户群体的拓展。

2025年壁仞科技完成了旗舰通用GPU产品BR106及BR166的全形态量产与规模交付;其中,BR166系列于2025年8月开始量产,在不到半年的销售时间内快速落地推升收入规模。

壁仞科技在2025年实现了多个千卡级智算集群的交付,进一步拓展了高质量的客户群体。标杆项目方面,公司成功交付多个大规模智算集群项目,包括2048卡光互连光交换GPU超节点集群和多个市场化的数千卡级智算集群。

在关键行业、高价值客户方面,壁仞科技2025年覆盖国家级算力平台、电信运营商、商业AIDC、AI/大模型公司及企业客户,进一步巩固了在大规模算力基础设施建设中的领先优势。

壁仞科技还进一步强化商业化能力与生态合作。例如,壁仞科技已在智能体(AI Agents)/AI编程(AI Coding)、生成式AI(AIGC)、金融科技、智能制造、智能教育及智能政务等领域形成解决方案,建立起“芯片+系统+垂直场景”的端到端交付能力,进一步丰富终端应用场景,提升市场覆盖与产业影响力。

生态方面,壁仞科技已具备与全球前沿算法协同进化能力,实现领先大模型的快速甚至“Day 0”适配;壁仞科技与顶尖大模型公司、国家级智算服务企业达成战略合作,组建“国产AI联合实验室”,构建“芯-模-云”一体化协同创新体系,共同降低AI应用每词元(Token)成本。

研发投入大幅加码 资金储备充裕

近三年,壁仞科技在研发领域投入高达31.89亿元,其中2025年的研发投入为14.76亿元,同比增长78.5%,主要为下一代产品量产奠定基础。在研发投入大幅加码的情况下,壁仞科技经营效率进一步提升。2025年,公司经调整年内亏损近8.74亿元,仅较2024年的7.67亿元小幅扩大,表明随着产品规模化交付,收入增长已开始有效摊薄研发投入,经营杠杆效应开始显现。

在高强度技术投入下,壁仞科技在知识产权领域实现多维度领先。截至2026年2月28日,壁仞科技全球专利公开量超1630个,全球专利授权量超730个,均列中国通用GPU公司第一;发明专利授权率达100%,位列国内同类公司榜首。

面向未来词元(Token)调用量跃升、应用场景加速爆发的需求,壁仞科技下一代BR20X芯片及全系列产品计划于2026年正式推出。BR20X芯片在保持训练领先优势的同时,为推理时代的指数级算力增长需求进行了优化,算力密度、内存容量和带宽,以及互连能力全面升级,支持FP8/FP4等低精度计算,实现了性能与能效的双重突破。

在系统级创新层面,BR20X系列将推出超节点方案,基于自研互连协议Blink2.0,最大可以支持千卡规模集群大规模商用,有效支撑大规模并行计算。壁仞科技还在先进封装、光互连等技术上持续投入,布局突破扩展性路径的关键路径。

软件生态建设上,壁仞科技不断优化对PyTorch、vLLM、SGLang等开源框架和Triton、TileLang等开源生态的支持,降低客户迁移成本;同时,持续推动软件开源战略,构建自有软件栈BIRENSUPA™更加广泛的生态。

此外,壁仞科技还通过战略合作、多元布局和技术协同,进一步增强供应链能力,夯实长期交付的确定性。截至去年末,壁仞科技存货余额达9.49亿元,同比增幅520.4%,以应对下游旺盛的需求并确保供应链韧性。公司资金储备充裕,为持续的技术研发、产能扩张及商业落地提供充足资金保障。

2026锚定四大战略方向

壁仞科技研判,2026年,全球AI产业正从算力建设迈向商业化兑现期,系统效率、生态繁荣与供应链韧性成为三大核心基石。为此,壁仞科技表示将在2026年聚焦四大战略方向:

一是前瞻性研发。持续推进自主可控的GPU核心架构演进、先进封装、多芯粒互连等技术;重点投入超节点和光互连技术,构建万卡规模集群的系统级领先优势;持续进行全栈软件优化,深度拥抱开源生态,确保技术竞争力的持续领先。

二是深化“芯片+系统+生态”的整合商业模式。从芯片供应商向“领先的算力系统解决方案提供商”升级,以自研芯片、超节点、集群和软件为核心,提供软硬件深度协同优化的整体解决方案。

三是构建稳健的供应链。通过战略合作与多元化布局,确保供应链的安全稳定,并与产业伙伴共同定义未来的技术标准,为客户持续、规模化的需求提供强劲供应保障。

四是建立AI驱动的组织。将大模型与智能体技术深度融入代码生成、芯片设计、流程优化等关键工作流程,通过AI工具链沉淀组织智慧,持续提升认知决策效率,形成“以创新加速创新”的正向飞轮。

作者:刘怡鹤

作者:上海证券报