沪硅产业(688126)联手股东拟向子公司增资超百亿元,加码300mm硅片产能。

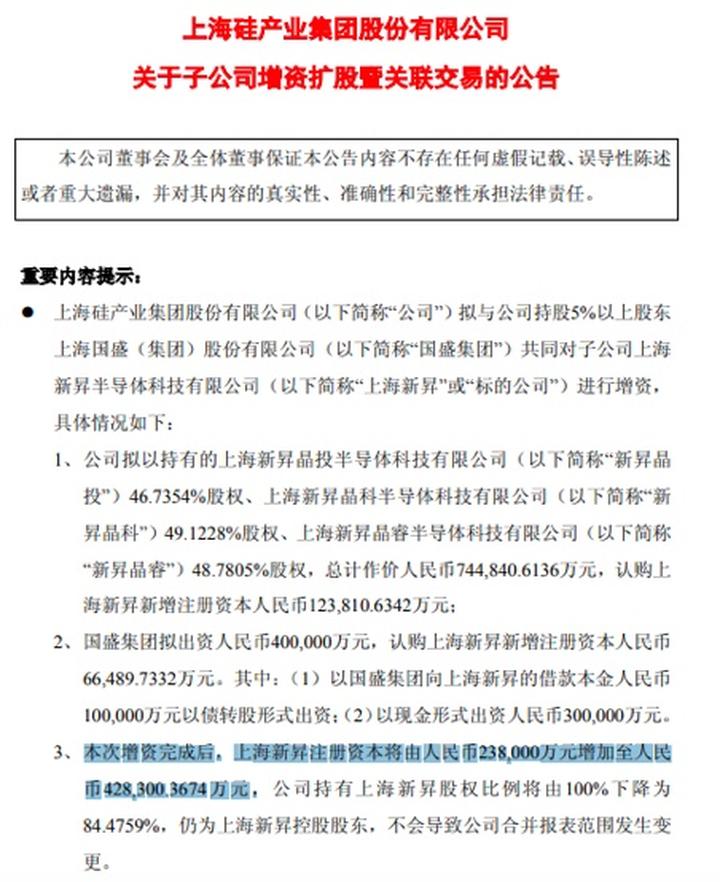

6月18日晚,沪硅产业公告称,公司拟与持股5%以上股东国盛集团共同对子公司上海新昇半导体科技有限公司(简称“上海新昇”)进行增资,合计增资114.48亿元。

公司公告

根据安排,沪硅产业拟以持有的新昇晶投等三家子公司股权作价74.48亿元认购上海新昇新增注册资本12.38亿元;国盛集团拟出资40亿元(含10亿元债转股)认购新增注册资本6.65亿元。由于国盛集团为公司持股5%以上股东,本次增资事项构成关联交易。

增资完成后,上海新昇注册资本将由23.80亿元增加至42.83亿元,沪硅产业持有上海新昇股权比例将由100%下降为84.4759%,但仍为上海新昇控股股东。

据悉,上海新昇成立于2014年,现为沪硅产业全资子公司,主要从事300mm半导体硅片的研发、生产和销售,是公司落实300mm半导体硅片发展战略的实施主体。2025年、2026年1—3月,上海新昇分别实现营业收入24.80亿元、7.84亿元;净利润尚处于亏损状态。

公司公告

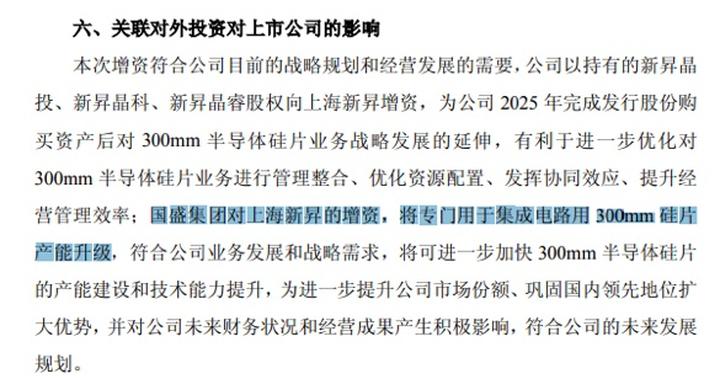

对于此次增资的目的,沪硅产业表示,旨在进一步推动公司于2024年启动实施的“集成电路用300mm硅片产能升级项目”,满足公司300mm半导体硅片建设的资金需求;同时,公司在2025年完成以发行股份及支付现金方式购买子公司新昇晶投、新昇晶科、新昇晶睿的少数股权后,需进一步优化公司300mm半导体硅片业务的资产权属结构和管理架构。

同时,沪硅产业强调,国盛集团对上海新昇的增资,将专门用于集成电路用300mm硅片产能升级,符合公司业务发展和战略需求,将进一步加快300mm半导体硅片的产能建设和技术能力提升,为进一步提升公司市场份额、巩固国内领先地位扩大优势,并对公司未来财务状况和经营成果产生积极影响,符合公司的未来发展规划。

作为行业领先的半导体硅片企业,沪硅产业多年来深耕半导体基础材料领域,主营业务聚焦于半导体硅片及其他高端半导体材料的研发、生产与销售,为下游芯片制造企业提供关键核心材料。

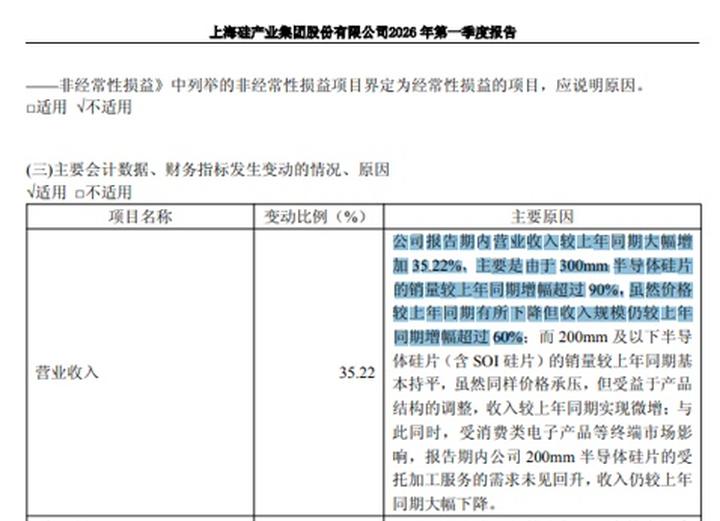

近年来,受多重因素影响,沪硅产业营收保持稳健增长,但利润表现欠佳。财务数据显示,2023年至2025年,公司分别实现营收31.90亿元、33.88亿元、37.16亿元;归母净利润1.87亿元、-9.71亿元、-15.08亿元。2026年一季度,公司实现营收10.84亿元,同比增长35.22%;归母净利润-4.83亿元。

公司公告

沪硅产业表示,公司2023年至2025年营业收入持续增长,其中300mm半导体硅片的销量年均增长近50%。2026年一季度营收同比增加,主要是由于300mm半导体硅片的销量较上年同期增幅超过90%,虽然价格较上年同期有所下降但收入规模仍较上年同期增幅超过60%。

对于公司近年来利润承压,沪硅产业解释称,受到行业周期性波动以及市场竞争加剧的影响,产品价格呈下降趋势,导致收入总额增长不及预期。同期利润数据及相关财务指标受公司产能爬坡阶段固定成本投入高、尚未完全形成规模效应的影响,毛利承压的同时导致存货的跌价损失压力较大。

沪硅产业在一季报中强调,公司持续推进面向高规格产品、特殊规格产品以及国产化产业链建设等重大战略任务的研发项目,聚焦单晶生长、切割、研磨、抛光、外延与SOI等技术领域,特别加强面向射频、硅光、高压等应用的300mm SOI技术研发与工艺优化,研发投入始终保持高水平且投入力度持续加大,较上年同期增幅近80%。

公司公告

此外,沪硅产业在5月份接待机构调研时,曾被问及公司300mm产品结构和正片导入情况。公司回应称,随着客户认证推进和产能爬坡,公司300mm产品结构也在持续优化,正片导入和销售工作将逐步推进。公司300mm产品覆盖抛光片、外延片及多种特殊规格产品,产品类型和规格数量持续增加。太原项目目前仍处于客户认证和产能爬坡阶段,随着客户认证工作推进,太原厂正片率将大幅提升,有助于公司进一步优化整体产品组合。

作者:张问之

作者:上海证券报