欧佩克对国际原油市场的最新预测报告出炉。

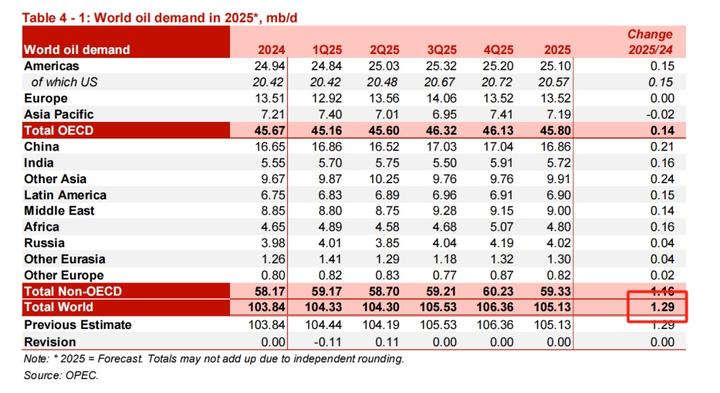

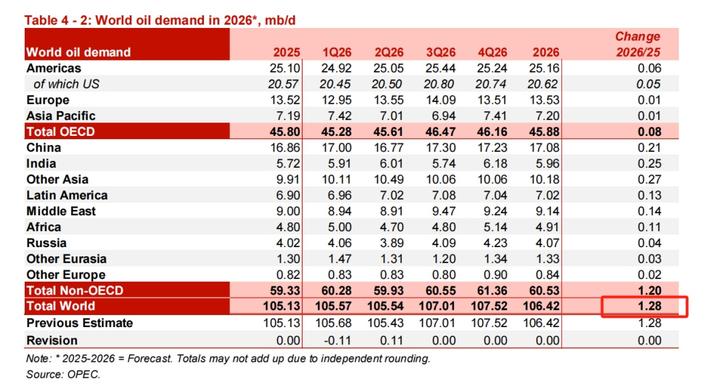

7月15日,欧佩克发布7月原油市场报告,将2025年全球原油需求增速预期维持在129万桶/日,将2026年全球原油需求增速预期维持在128万桶/日。

月报还预计,得益于上半年的良好表现,全球经济保持稳定增长态势。2025年和2026年全球经济增长预测分别维持在2.9%和3.1%。美国2025年和2026年经济增长预测分别为1.7%和2.1%。

“欧佩克+”持续增产 供应增速超预期

在需求增速保持稳定的同时,产油国正以超预期幅度增产。

自今年4月以来,由欧佩克和非欧佩克产油国组成的“欧佩克+”已经多次实施增产计划。

本月初,“欧佩克+”部分成员国举行线上会议,最终决定自8月起日均增产54.8万桶原油。这一增产幅度超越了今年5月至7月的原油增产幅度41.1万桶/日。

另据市场普遍预计,“欧佩克+”将在8月3日举行的下次会议上考虑9月再增加约54.8万桶的日产量,最终恢复此前削减的日均220万桶产能。

当前,“欧佩克+”的策略已经从减产保价转向争夺市场份额。

东北证券先进材料及石化行业首席分析师杨占魁分析称,4月“对等关税”政策或为促使“欧佩克+”超预期增产的直接原因。在该政策对全球经济及原油市场需求造成显著冲击的背景下,“欧佩克+”继续实施“减产保价”策略或不再具备经济合理性。

中国人民大学重阳金融研究院研究员刘英表示,尽管增产可能会带来国际油价下行,这体现了“欧佩克+”从非“欧佩克+”产油国手中夺回市场份额的决心。

“预计后续每月增产力度加大。这会导致市场供需关系发生变化,供应压力可能更为显著。”隆众资讯分析师李彦对记者表示,最早在今年9月或10月,欧佩克+就能完全取消220万桶/日的自愿减产,从而使闲置产能和市场份额正常化。这一进度将比原计划提前整整一年。

上海证券认为,原油供应端压力逐渐显现,在需求没有大幅增长的背景下,基本面或使国际油价进一步走低。

专家预计2025年下半年油价中枢下移

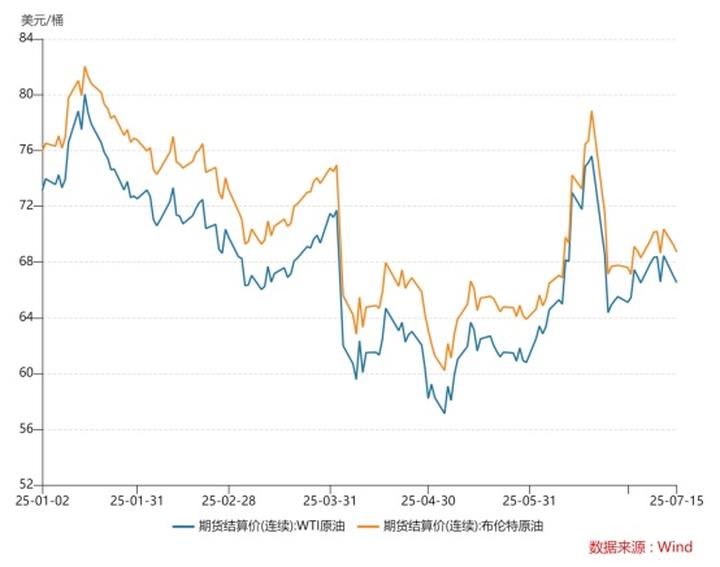

截至7月15日收盘,纽约商品交易所8月交货的轻质原油期货价格收于每桶66.52美元;9月交货的伦敦布伦特原油期货价格收于每桶68.71美元。

Wind数据显示,国际油价在2025年上半年经历了过山车式的行情,高位突破每桶80美元,也一度跌穿60美元。上证报采访获悉,多位专家认为供需剪刀差正形成,下半年油价中枢或继续下移。

除前述供需基本面情况,地缘冲突、“对等关税”谈判情况、美联储加息政策亦是扰动油价的关键变量。

展望油价后续走势,中油资本首席经济学家王增业分析称,近期在“对等关税”拖累需求和“欧佩克+”增产提速的双重利空下,国际油价或进一步下跌。另外,地缘政治方面仍存较大不确定性。综合来看,预计2025年国际油价主流运行区间将下移至每桶60美元—70美元。

厦门大学中国能源政策研究院院长林伯强认为,下半年国际油价基本上维持在每桶65美元左右。“对等关税”谈判结果将直接影响国际油价走势。

国际投行预测下半年国际油价运行区间低于目前水平。摩根大通最新预测称,2025年剩余时间国际油价在每桶60美元至65美元区间的基本预期,2026年国际油价预计为每桶60美元。

高盛预计布伦特原油价格将在2025年下半年达到每桶66美元,WTI原油价格达到每桶63美元。

作者:林玉莲 刘怡鹤

作者:上海证券报